2025年7月起,多种化工品、工业制品、原料价格掀起上涨浪潮,引发市场的广泛关注。价格跳动的曲线背后,藏着市场最关切的三重追问:此轮涨价由何驱动?这波涨势能持续多久?产业链上下游企业的业绩能否借此迎来修复契机,又将如何重塑行业竞争格局?

春江水暖“价”先知。涨价,是经济脉络复苏中最灵敏的脉动信号。上海证券报微信公众号推出《市场探“涨”》系列报道,意在凸显这一系列价格变化背后的市场活力与商业逻辑变迁。透过“涨”声,倾听复苏脚步;在潮起潮落之间,探见未来可期。

近期,有“工业味精”之称的有机硅市场行情加速回暖。

4月8日,国内有机硅DMC市场均价1.45万元/吨。图片来源:百川盈孚

据百川盈孚市场监测,4月8日,有机硅DMC(二甲基环硅氧烷混合物,有机硅单体加工后的特定中间体)市场挺价整理,国内市场均价1.45万元/吨。封盘生产企业仍占一定比例,有机硅DMC现货流通维持偏紧。

“目前有机硅市场步入关键窗口期。4月底,有机硅下游逢低补货需求或集中释放,成交面应该会有所回暖。”4月8日,有资深行业研究员对记者表示,中东局势暂时缓和,短期看对有机硅市场价格走势影响有限,因为目前有机硅价格修复,不是完全依靠成本驱动,“反内卷”带来的供需改善因素很大。近期有机硅市场价格有望以稳中探涨为主。

有机硅市场行情有望迎来修复

有机硅下游应用行业广泛,包括建筑、电子电器、电力、汽车、医疗、日用品、新能源、纺织、日化、机械加工、复合材料等领域。

有机硅为何上涨?多位业内人士在采访中表示,2026年以来有机硅价格持续攀升,核心是“反内卷”带来的供给收缩及上游原料成本推动的双重因素共振,而非短期炒作,具备较强的合理性和持续性。

据行业数据,2025年10月有机硅DMC价格仅1.13万元/吨,处于亏损线附近;今年3月行业减产力度加大至35%后,价格加速上涨,截至目前,有机硅DMC主流报价已接近1.5万元/吨,较2025年底底部涨幅超30%。

在成本方面,生产1吨有机硅单体需消耗甲醇约1吨或一氯甲烷1.6吨。中东冲突以来,甲醇价格上涨,也间接推动了有机硅生产企业的成本,从而对有机硅价格起到了一定助推作用。

中东局势缓和后,有机硅价格会因为上游原料降价而出现回落吗?“今年2月份以来,甲醇每吨价格已经上涨了700多元。局势缓解后,甲醇价格会下降,不过不会在短期内降到较低水平,预计它对下游产品价格的影响,会从以前的‘强支撑’变成‘普通支撑’。”前述行业研究员告诉记者,在此次有机硅上涨过程中,“反内卷”带来的供需结构改善作用更大一些。

复盘有机硅价格走势,2025年是有机硅行业深度调整的一年。在经历2024年产能扩张带来的供需失衡后,2025年底有机硅行业开启“反内卷”自律调控,从“规模扩张”向“高质量发展”转型,叠加下游新兴需求持续释放,有机硅市场从供需失衡逐步向再平衡过渡。2025年,有机硅价格呈现出“先扬后抑、底部震荡、年末强势反弹”的走势。

未来,有机硅价格会何去何从?据了解,从供需两端来看,2026年行业开工率预计维持在60%—70%,全行业集体限产概率极高。在需求端,二季度将出现小幅萎缩,但下半年随着海外补库需求释放,全年需求仍保持正向增长,二季度需求缺口将被下半年补足。

值得一提的是,依托自身独特的性能优势,有机硅材料近年来在光伏、新能源汽车、AI算力、特高压等新兴领域快速渗透,需求增量显著,为行业长期复苏注入强劲动力。其中,AI 算力爆发带动数据中心液冷需求,成为有机硅新的蓝海市场;此外,有机硅也在人形机器人仿真皮肤、有机硅皮革等全新应用领域实现突破。

行业龙头业绩有望修复

从有机硅行业格局来看,全球产能进一步向我国集中。具体看,受能源成本高企、产能老化等因素影响,陶氏化学等国际化工巨头有机硅产能有退出计划。记者注意到,多家券商在研报中认为,国际化工巨头宣布缩减有机硅产能,为我国企业填补空缺创造了机遇,目前全球约70%的有机硅DMC产能集中在我国,我国在全球有机硅产业链中的地位进一步巩固。

在A股上市公司中,合盛硅业、东岳硅材、兴发集团、新安股份、三友化工、鲁西化工等化工企业均是我国有机硅龙头,并且具有产业链一体化优势。

其中,合盛硅业有机硅单体产能173万吨/年。公司2025年半年度报告显示,公司是我国硅基新材料行业中业务链最完整,也是行业内为数不多的能同时生产工业硅、有机硅和多晶硅,从而形成协同效应的企业之一。

据东岳硅材2025年年报,东岳硅材具备60万吨/年有机硅单体的产能。公司拥有从硅粉加工到有机硅单体、中间体,再到下游硅橡胶、硅油、硅树脂、气相白炭黑等系列深加工产品的全产业链一体化生产能力,并实现副产物的综合利用,产业链配套完善,成本控制能力和抗风险能力处于行业领先水平。

兴发集团现有有机硅单体设计产能60万吨/年,并配套110胶12万吨/年、107胶12万吨/年、密封胶6万吨/年、硅油5.6万吨/年等产品产能。

新安股份有机硅单体产能50万吨/年。公司有机硅产能80%用于自用生产下游产品,目前公司终端的总产能超过20万吨,终端转化率(不包括生胶、107胶等)超45%。

虽然从已披露的2025年业绩预告或年报来看,部分有机硅龙头出现亏损,不过行业人士认为,伴随有机硅产品价格及利润的修复,行业龙头盈利能力有望得到提升。

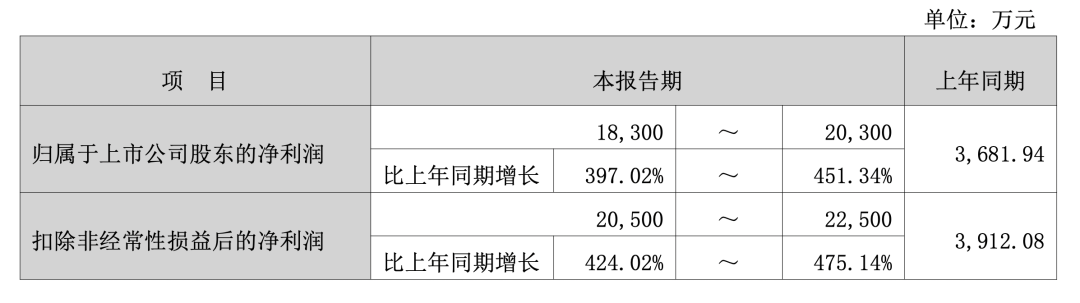

近日,东岳硅材公布的今年一季度业绩预告也印证了这一观点。东岳硅材预计,今年一季度,公司实现归母净利润1.83亿元—2.03亿元,同比增长397.02%—451.34%。

对照公司2025年年报数据,公司在2025年三、四季度两个季度亏损后,今年首季实现业绩环比扭亏。对于业绩改善原因,公司表示,自2025年12月份以来,受市场环境及行业供需格局改善影响,有机硅行业主要产品价格上涨并回归合理区间,公司产品毛利率显著提升。

往期合集:市场探“涨”|上海证券报