随着2025年六大国有商业银行财报的全面披露,对公业务(公司金融业务)作为服务实体经济的“压舱石”,其成色几何值得关注。透视全年数据可以发现,六大行在对公基本盘上继续发挥头雁效应,资产规模与客群基础均实现稳健扩张。但在创收指标方面,则呈现出“有增有降”的格局,4家国有大行对公业务营收增长,2家出现下滑。同时穿透财报相关章节可以发现,六大行均将科技金融与普惠金融作为发力公司金融业务的重点方向,在相关领域均实现了较快的发展增速。

贷款余额与客户数持续扩张

创收创利指标现分化

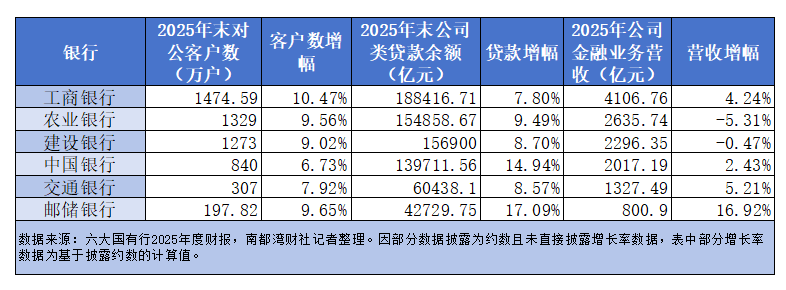

从对公业务底盘来看,六大国有行对公信贷投放均保持较快增长,持续加力支撑实体经济的融资需求。其中,邮储银行与中国银行的信贷投放增速最为迅猛,2025年末公司类贷款余额分别达到42729.75亿元和139711.56亿元,同比增速分别达到17.09%和14.94%。

工商银行的公司类贷款余额规模依然稳居榜首,高达188416.71亿元,增幅为7.80%。农业银行、建设银行和交通银行的对公贷款余额分别为154858.67亿元、156900亿元和60438.10亿元,增速分别为9.49%、8.70%和8.57%。相对来看,交通银行公司类贷款余额基数不高,增速也仅比大基数的工商银行略高,在公司类贷款余额规模上与邮储银行的差距在缩小,与另四家国有大行的差距在扩大。

在客群拓展指标上,大型银行表现出“体量大且跑得快”的特征。三家超千万户大型银行增速同样靠前。其中工商银行2025年末对公客户数达到1474.59万户,不仅体量位居第一,其10.47%的同比增幅同样实现领跑。农业银行与建设银行对公客户量分别达到1329万户和1273万户,增幅也分别达到9.56%和9.02%。而中国银行、交通银行和邮储银行2025年末对公客户数分别达到840万户、307万户和197.82万户,均实现正增长。

从最为核心的营收数据来看,中国工商银行继续保持总量领先,2025年公司金融业务营业收入突破四千亿大关,达到4106.76亿元,实现4.24%的同比增长。在六大国有行中,邮储银行虽营收基数较小,为800.90亿元,但展现出了最快的增长势头,2025年营收增幅达16.92%,居六大国有行首位。

交通银行和中国银行的对公营收均实现正增长,分别为1327.49亿元和2017.19亿元,增幅分别为5.21%和2.43%。而建设银行与农业银行的对公营收表现则在2025年度有所承压,其中建设银行2025年对公业务营收2296.35亿元,同比下降0.47%,农业银行2025年对公业务营收2635.74亿元,同比下降5.31%。

值得注意的是,虽然工商银行在营收、贷款余额、客户数等数据上均在规模领先的同时保持增长,但在利润指标上却出现了较明显下滑。财报显示,2025年工商银行公司金融业务税前利润为2069.24亿元,2024年为2448.92亿元,2025年利润减少379.68亿元,降幅达15.5%。这也使得工商银行公司金融业务税前利润占比从2024年的58.1%大幅下滑至2025年的48.7%。

科技贷款增速普遍两位数

并购贷款、AIC等亮点多

2025年,六大国有行不约而同地将做好金融“五篇大文章”作为对公业务高质量发展的核心主线。在科技金融与普惠金融两大关键领域,各行结合自身资源禀赋与战略定位,打法各有侧重,呈现出精准滴灌、多点开花的态势。

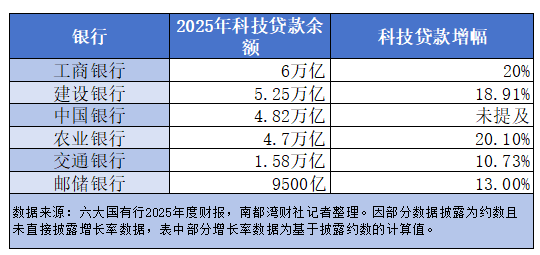

在科技金融赛道,工商银行继续保持体量优势,2025年末科技贷款余额高达6万亿元,较年初增长近1万亿元。财报中称,该行通过完善“五专”服务机制,创新推出“研发贷”、“颠覆性技术创新专项贷”等特色融资场景,精准对接科创企业的多元化资金需求。

建设银行紧随其后,2025年末科技贷款余额为5.25万亿元,增速达到18.91%。在打法上,建行该年度将并购业务作为落实“科技金融”大文章的重要抓手。财报显示,2025年末,该行科技领域并购贷款较上年增加351.24亿元,在全部并购贷款新增中占比近七成。

农业银行增速突出,2025年末科技贷款余额达4.7万亿元,增幅为20.1%。其业务亮点在于稳妥有序推进AIC股权投资试点,截至2025年末累计设立27只试点基金、投资31个科创项目,为培育发展新质生产力提供耐心资本支撑。

另三大行亦在财报中突出介绍了科技金融领域的增长数据和业务布局。中国银行科技贷款余额达4.82万亿元,其积极参与首批科技创新债券承销业务,支持科技型企业和股权投资机构发债融资。交通银行科技贷款余额较上年末增长10.73%。该行强调发挥全牌照优势,推行“股债租”并举,助力科技型企业拓宽直接融资渠道。邮储银行科技贷款余额突破9500亿元,较上年末增长超13%,服务科技型企业超过10万户。

三行增速超20%

六大行加力促普惠小微贷款

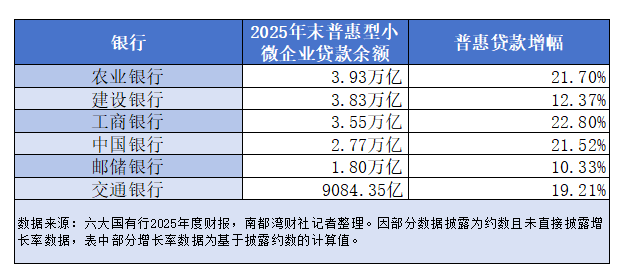

普惠金融是六大国有行服务实体经济毛细血管的重要体现。在普惠型小微企业贷款规模上,农业银行以3.93万亿元的余额规模居首位,且增幅达到21.7%,其普惠型小微企业有贷客户数523.94万户,较上年末增加65.75万户。农行在财报中称,其普惠金融供给总量最大、服务覆盖面最广、可持续发展能力领先的领军银行地位进一步巩固提升。

建设银行紧随其后,普惠型小微企业贷款余额达到3.83万亿元,增幅为12.37%,普惠型小微企业贷款客户为369万户,较上年增加32.98万户。当年新发放普惠型小微企业贷款利率3.10%,较上年下降0.44个百分点。

工商银行同样表现出高速的增长势头,2025年末普惠型小微企业贷款余额达到35518.63亿元,同比增幅高达22.8%。普惠型小微企业贷款客户258.13万户,增加49.79万户;

全年新发放普惠型小微企业贷款平均利率2.96%。财报显示,该行重点完善数字普惠产品库,加强数据引入,深化细分客群融资策略研究,加大制造、商户等客群服务力度。同时为核心企业上下游多级客户提供优质高效的数字供应链融资服务。

中国银行普惠型小微企业贷款余额达27701.31亿元,比上年末增长21.52%。该行持续发挥“信贷工厂”特色优势,并制定了“一月一链”行动方案,精准助力“专精特新”中小企业。邮储银行和交通银行也在普惠下沉赛道上持续发力,其中邮储银行在普惠和民营服务领域特色鲜明,普惠型小微企业法人贷款客户中,民营企业客户占比超过95%。

整体来看,六大国有行2025年均在普惠金融领域重点发力,所有六大行在普惠型小微企业贷款余额增速上均超两位数,且在普惠金融最重要的扩大服务覆盖面上也都有所突破,多行普惠型小微企业客户数增长超10%。