2026年以来,监管部门对银行业违法违规行为继续保持“高压严打”态势。

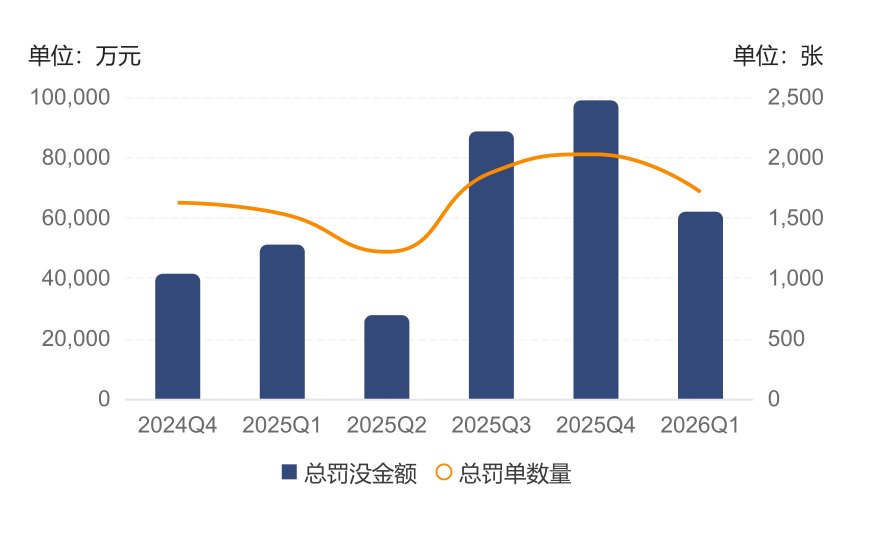

根据企业预警通近期发布的《银行监管处罚季报》,2026年一季度,中国人民银行、国家金融监督管理总局、国家外汇管理局及其派出机构针对银行机构及从业人员一共开出1712张罚单,罚没金额共计6.2亿元,受罚银行有332家。

金融投资报记者注意到,虽然一季度的罚单数量和罚没金额环比上年四季度均有所下降,但同比上年一季度呈增长态势。违规原因方面,信贷业务违规依然是重灾区,数据报送与治理违规数量则显著激增。

罚单数量与罚没金额环比双降

具体来看,据企业预警通数据统计,今年一季度监管部门开出的1712张罚单中,机构与个人各占694张、1018张,环比上季度减少15.42%,同比去年一季度增长11.82%;罚没金额环比上季度减少37.25%,同比去年一季度增长21.33%;受罚银行数量环比上季度增加11家,同比去年一季度增加47家。

记者注意到,罚单数量和罚没金额的环比双降主要是因为百万元以上的大额罚单数量减少。

数据显示,2026年一季度,监管部门共针对银行机构及从业人员开出129张大额罚单,较上季度减少25张;大额罚单罚没金额3.68亿元,较上季度的7.37亿元减少了一半。

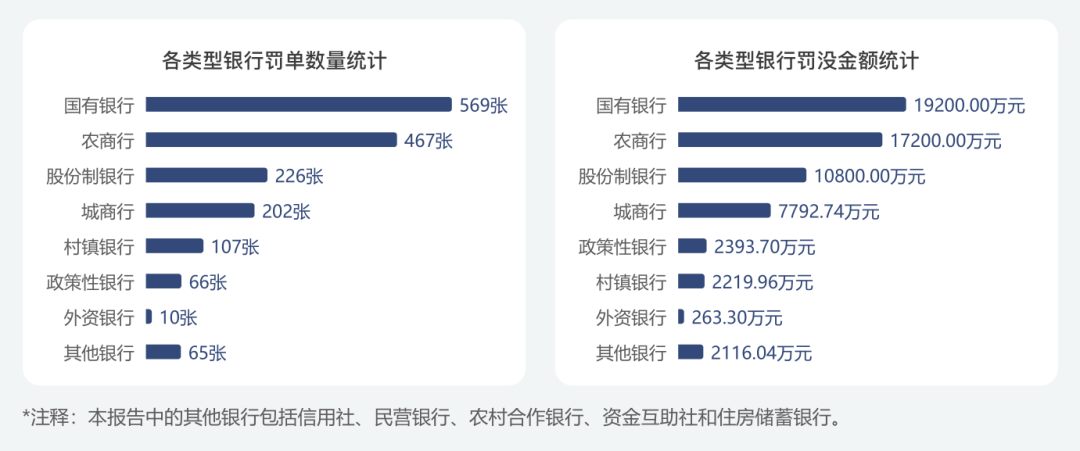

分机构类型来看,国有银行收到的罚单数量最多(569张),较上季度增加49张,其次是农商行(467张),二者收到的罚单数量加起来占比达到 60%。

国有银行的罚没金额也最高,一季度被罚没1.92亿元,被罚最多的国有行罚金超过7300万元;然后是农商行,被罚没1.72亿元,其中被罚金额最高的是厦门农商行,一共被罚1275万元,杭州联合农商行也被罚超过1100万元;股份行罚没金额也超过1亿元,三者合计占比超过七成。

信贷业务违规仍是重灾区

从违规类型来看,信贷业务违规数量虽然环比上季度有所下降,但依然是银行违规的重灾区。

2026年一季度,信贷业务违规罚单数量为1044张,环比上季度减少了85张,具体违规案由包括贷款三查未尽职、违规办理或发放贷款、信贷资产分类不准确、违规处置或掩盖不良资产等。

比如,国家金融监督管理总局浙江监管局今年2月6日对杭州联合农商行开出了1110万元的罚单,16名相关责任人也被同时追责,贷款管理不到位是其主要违法违规事由之一。

业内人士指出,银行信贷业务容易违规本质是“考核扭曲+内控失效+监管不足+技术滞后”的综合征。

考核层面,目前多数银行仍过度强调规模与利润考核,导致旗下分支行为完成指标主动降低风控标准。特别是在当前净息差持续承压的背景下,部分银行选择“以量补价”,导致贷前调查简化、贷后管理缺位;内控层面,不少银行尤其是中小银行的内控机制仍未能有效覆盖信贷全流程,部分银行高管还会在信贷前中后台的关键岗位安插利益相关人员,可能形成利益输送链条。

监管层面,虽然近年来监管部门持续强化“穿透式监管”和“双罚制”,但落实还不够彻底,比如2025年虽对超千家银行开出6600多张罚单,但对高管追责比例不足,个人处罚也是以警告为主;技术层面,不少银行的贷后管理还是依赖人工,数字化赋能不足。监管覆盖也存在盲区,基层监管资源有限,农商行等中小机构因数量庞大且治理薄弱,容易成为违规高发区。

不过记者也注意到,银行业的信贷结构正在持续优化。面对息差压力,银行正在通过战略聚焦、负债成本管控、科技赋能及风控升级等方式主动推进转型。

从目前已经披露2025年业绩的A股上市银行不良贷款数据来看,22家上市银行截至2025年末的不良率环比2025年三季度末回落1个BP至1.24%,资产质量表现稳定。

数据报送与治理违规数量激增

一季度,银行数据报送与治理违规数量大幅激增,罚单数量达到247张,环比上季度增加120张,增幅达到94.49%,具体违规案由主要包括违反金融统计管理规定,监管数据不完整、不真实、不准确,提供虚假的财务会计报表等。

“当前监管的重点已经从单纯的数据错误整改转向构建‘零错误机制’,例如,央行要求银行数据治理需覆盖顶层设计、系统架构及全流程自动化。”

业内人士指出,中小银行的数据治理能力目前明显落后于监管要求,普遍存在业务系统与监管报送系统不互通、数据手工录入等问题。“为了适应新的监管要求,银行有必要将数据治理与金融科技建设提升至全行战略高度,构建内嵌式、智能化的主动数据质量管控体系。”

监管趋严也在倒逼银行强化合规管理架构,通过设立专职高管来降低违规风险。

记者注意到,今年一季度,银行业迎来一轮首席合规官的任职潮。据记者粗略统计,截至4月7日,A股42家上市银行中有超过30家确定了首席合规官的人选。

业内专家认为,银行业严监管将呈现常态化,2026年罚单数量和罚没金额很可能继续增加。银行需要从被动整改转向主动防控,通过强化合规机制、升级技术防控、培育合规文化等多措并举,构建合规风险主动治理新模式。