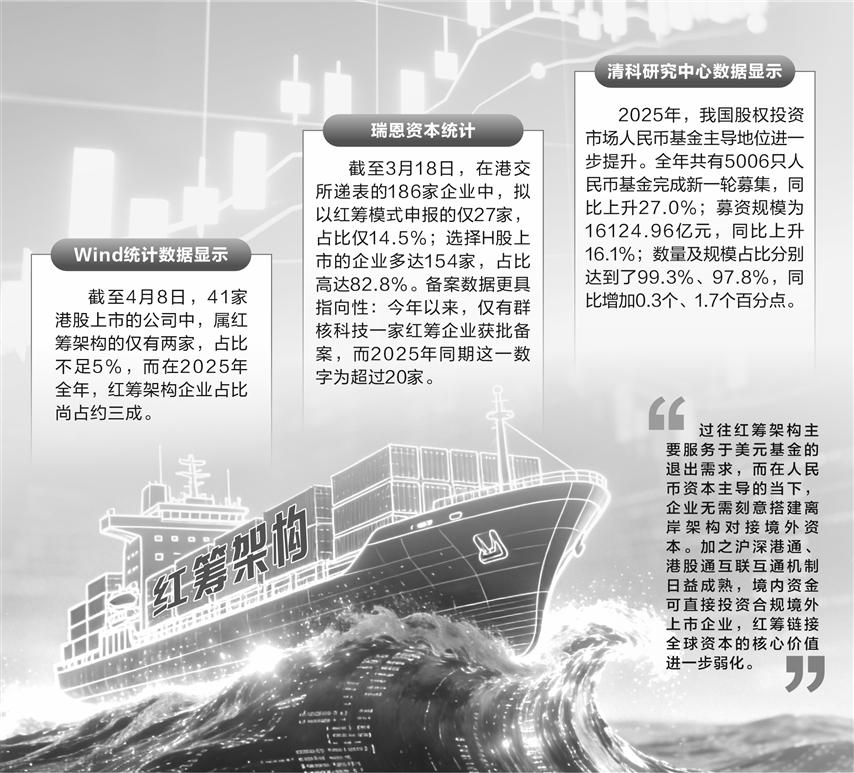

今年以来,曾是中国新经济企业境外上市标配的红筹架构明显降温。Wind统计数据显示,截至4月8日,41家港股上市的公司中,属红筹架构的仅有两家,占比不足5%。而在2025年,这一比例尚有约三成。

从“首选通道”到“审慎例外”,红筹架构地位逆转的背后,是境外上市备案制全面落地、数据安全治理纵深推进、A股注册制成熟与H股全流通落地等多重因素影响,红筹赖以存续的制度红利被大幅压缩。

红筹降温:从标配到例外

红筹架构的核心特征清晰明确:企业注册于开曼、英属维尔京群岛等离岸属地,核心资产、主营业务与经营团队扎根境内,最终登陆香港等境外资本市场,与境内注册境外发行的H股模式形成明显分野。而可变利益实体(VIE)协议控制架构,更成为红筹突破政策壁垒、实现跨境融资的关键创新。

“今年我们几乎不再建议企业新设红筹,已有红筹架构的项目,多数在启动备案前就转向拆除,改报H股。”华南一投行相关负责人向记者直言,红筹上市的窗口期明显收窄,监管导向已十分清晰,“过去企业一上来就问怎么搭红筹,现在先问能不能不走红筹”。企业对红筹的态度,已从“趋之若鹜”转向“谨慎回避”。

市场数据印证这一趋势,据瑞恩资本统计,截至3月18日,在港交所递表的186家企业中,拟以红筹模式申报的仅27家,占比仅14.5%;选择H股上市的企业多达154家,占比高达82.8%。备案数据更具指向性:今年以来,仅有群核科技1家红筹企业获批备案,而2025年同期这一数字为超过20家。

中介机构业务重心同步转向。记者调查发现,多家头部中介机构已全面收缩传统红筹搭建业务,将核心资源与人力转向H股上市辅导、红筹架构拆除、红筹企业回归、CDR发行等合规服务。红筹业务的收缩,倒逼中介机构提升合规专业能力。

监管层面,红筹企业已进入“穿透式合规体检”阶段。

天达共和律师事务所上海办合伙人姜璐璐接受证券时报记者采访时表示,根据监管部门过往针对境外上市企业备案问询,红筹企业的监管重点主要包括:创始人等自然人股东返程投资是否按规定办理了外汇局“37号文”登记、返程投资过程的合规性、境内投资者翻红筹过程中境外投资等合规问题。

“这些都是企业向证监会申请上市备案所必须具备的合法性前提,通过上市备案阶段穿透式核查,促使企业从设立之初就关注到这些红筹企业特色风险问题。”姜璐璐表示,随着监管口径变化,可能有越来越多的企业选择H股上市,那么从实控人股权传承和控制权稳定性角度考虑,亦需要从境内角度考虑,如何通过法律架构、金融产品相结合,评估创始股东的个人情况,以制定有效的股权传承计划,确保在不同市场环境和法律变动下,控制权的稳固与传承能持续下去。

空间压缩:合规要求提升

回望三十余年发展,红筹架构能够长期稳居企业境外上市“C位”,绝非偶然。其核心优势包括突破外资准入政策限制,适配高成长科创企业的发展节奏;全流通股权设计与差异化治理,深度贴合创投机构与创始团队的双重诉求;离岸架构赋予的全球化资本运作空间,为企业出海赋能增效等。这些优势精准满足了特定阶段产业发展与资本融通的核心需求。

然而,格局已变。红筹的转折点,定格在2023年。

当年2月,证监会正式发布《境内企业境外发行证券和上市管理试行办法》及五项配套指引,同年3月31日全面落地境外上市备案管理制度,成为改写红筹命运的关键政策节点。新规彻底终结了过往红筹架构“事前宽松、事后默许”的监管模式,明确实施穿透式监管、实质重于形式的审核原则。无论红筹还是H股上市,只要核心资产与主营业务在境内,境外上市必须履行境内备案流程。

此外,随着《数据安全法》《个人信息保护法》全面实施,人工智能、大数据、金融科技等数据密集型行业,面临严格的数据出境安全评估。VIE协议控制下,境内核心数据可被境外主体间接调取使用的结构性短板,已成为监管重点关注的风险点,直接收窄红筹的适用边界。

南开大学金融学教授田利辉接受证券时报记者采访时表示,红筹架构的本质是“法律主体的跨境隔离”与“监管套利”。过去备受追捧,根本在于境外上市无需经中国证监会实质性审核,重组灵活、股份全流通,且能规避《外商投资准入负面清单》对部分行业的限制。同时,开曼等离岸法域提供高度弹性的公司治理与股权激励安排,契合美元基金退出需求。可以说,红筹模式在制度缝隙中为企业提供了“低摩擦、高效率”的境外融资通道,是一种典型的制度红利驱动。

全球资本格局的深度调整,最终完成了红筹红利的收尾。近年来,美元私募股权基金对内地企业的投资规模持续下滑,退出渠道持续收窄;反观人民币基金规模稳步扩容,已成为科创企业融资的核心主力。清科研究中心数据显示,2025年,我国股权投资市场人民币基金主导地位进一步提升。全年共有5006只人民币基金完成新一轮募集,同比上升27.0%;募资规模为16124.96亿元,同比上升16.1%;数量及规模占比分别达到了99.3%、97.8%,同比增加0.3个、1.7个百分点。

“过往红筹架构主要服务于美元基金的退出需求,而在人民币资本主导的当下,企业无需刻意搭建离岸架构对接境外资本。加之沪深港通、港股通互联互通机制日益成熟,境内资金可直接投资合规境外上市企业,红筹链接全球资本的核心价值进一步弱化。”华南一投行相关负责人告诉证券时报记者。

存量抉择:转身还是留守

增量项目谨慎回避,存量红筹企业则面临“拆还是留”的复杂抉择。拆除红筹并非简单的架构调整,而是涉及外汇、税务、投资人利益的系统工程。

姜璐璐告诉记者,拆除红筹,从表观形式上是将境外持股架构“平移”到境内,需要考虑注销个人股东“37号文”登记、境外投资与资金跨境支付合规等问题。“除了合规问题以外,有一项变量很容易影响拆除红筹的时间表:企业和投资人之间的利益博弈,尤其是美元基金投资人。”她指出,一方面,投资人已经实际投入了真金白银,在股权回购回归境内的过程中,投资人持股回归境内,需要考虑股权定价、是否涉及跨境资金支付和税基问题;另一方面,红筹架构融资协议通常会约定投资人优先权利和保护条款,例如业绩对赌、清算优先、反稀释等。境外架构平移到境内,各方又需要重新沟通这些权益分配。

尽管流程复杂,但合规是底线。姜璐璐建议,企业无论选择何种路径,都应完成全面合规梳理,把外汇、税务、数据、股权等问题解决在前端。

“红筹架构的拆与不拆,表面上是上市路径的选择,实质是相关企业如何在深度融入全球创新网络的同时,构建自主可控的资本循环体系。”前述华南投行相关负责人表示,监管调整的初衷,是引导企业在更加透明、规范的制度框架下实现境内外市场良性互动,为企业提供多元化选择与穿越周期的确定性。

三十余年潮起潮落,红筹模式的演进,正是中国资本市场从探索开放到规范发展、从规模扩张到质量提升的生动缩影。从红筹一枝独秀到境内外多路径并行,从制度套利空间收窄到合规发展成为共识,红筹的转型重构,恰恰印证中国资本市场更加成熟、更加稳健、更具国际竞争力。未来,在安全与发展并重、开放与规范协同的框架下,中国企业将拥有更多元、更畅通、更可持续的资本通路,在全球市场中行稳致远。