美以伊战事对全球铝业的冲击,正沿着“脆弱性暴露”与“外溢效应”两条主线展开:一方面,中东铝产能对霍尔木兹海峡和天然气发电的深度依赖在战事中暴露无遗,原料进口受阻、电力供应中断导致该地区铝厂接连停产,军事活动也直接对相关产能造成了打击,引起突发性减产;另一方面,战事通过能源供应的收缩和价格的飙升,正将冲击波传导至欧洲乃至全球铝供应链。

脆弱性暴露:

中东铝产能的结构性缺陷

在本轮美以伊战事中,中东地区铝产能的深层脆弱性集中暴露,主要体现在两个方面:

第一,原料进口与电解铝出口对霍尔木兹海峡的高度依赖。海湾地区氧化铝自给率仅约34%,年缺口约900万吨,主要依赖进口,且必须经由霍尔木兹海峡运输。同时,战事也导致电解铝出口完全停滞,形成“进不来、出不去”的双重困境。典型案例是巴林铝业,由于氧化铝进口通道受阻,该企业于3月中旬关停部分生产线,涉及产能约32万吨/年。

第二,电力来源单一,严重依赖天然气发电。中东电解铝的电力结构极为单一,几乎全部依赖天然气发电。霍尔木兹海峡封锁叠加南帕尔斯气田等关键能源设施受损,导致天然气供应短缺加剧。典型案例是卡塔尔铝业,该企业因液化天然气设施遭袭而断气,于3月初启动全面停产,涉及26.5万吨/年产能。

此外,在战事中,中东核心铝产能遭遇袭击。3月28日,阿联酋环球铝业位于阿布扎比的塔维拉冶炼厂及巴林铝业核心设施遭伊朗导弹与无人机打击,两家企业合计产能约310万吨/年,占全球总产能的4%以上。4月3日,阿联酋环球铝业发布公告称,塔维拉冶炼厂综合设施遭受严重损毁,已进入紧急关停状态。该冶炼厂2025年铝产量为160万吨,原铝生产恢复预计需要1年时间;配套的氧化铝精炼厂(产能240万吨/年)和回收厂(产能18.5万吨/年)可能较早部分复产,具体取决于最终损毁评估。巴林铝业暂无后续公告。

外溢效应:

天然气的特性放大全球铝的供应冲击

美以伊战事对全球铝产能的影响不局限于中东地区,形成显著的外溢效应。在中东局势影响下,市场更关注该地区的原油供应能力,但天然气作为原油开采的伴生产物,其短缺程度显著高于原油,核心原因在于天然气自身的物理特性决定了其天生难“囤”:

第一,天然气的储存必须极低温液化,在常压下需冷却至约-162℃才能转变为液态,体积缩小约99.83%,从而实现经济储运。

第二,储存期间存在持续蒸发损失,任何传导至储罐的热量都会导致部分液化天然气蒸发为气体。蒸发气体中,氮和甲烷优先气化,造成产品损失。

第三,储存时间过长易产生安全隐患。当不同密度或温度的液化天然气进入同一储罐时,会形成分层结构。当两层密度趋于均衡时,下层过热液体突然剧烈沸腾,瞬间释放大量气体,导致储罐压力急剧升高,可能引发灾难性事故。

物理特性限制了液化天然气储罐的“混装”能力和长期储存的可行性。在这一特性下,天然气供应的脆弱性持续体现:

首先,全球缺乏液化天然气战略储备,主要生产商库存仅能维持约5天产量,弹性极小。

其次,液化天然气基础设施重启极慢,停产至复产至少需要两周,满负荷则需4至6周。

最后,全球液化天然气产能已接近饱和,替代来源稀缺。供应链刚性决定了天然气价格波动远比原油价格更剧烈、更持久。

在此背景下,天然气供应危机正向中东以外的铝产能传导。欧洲电解铝产能约20%的电力来自天然气发电,天然气价格飙升直接推高电解铝电力成本。欧洲目前拥有约750万吨/年的电解铝建成产能,天然气价格飙升构成巨大的潜在风险敞口。市场担忧2021—2022年能源危机重演,当时欧洲因电价飙升关停了约140万吨/年铝产能,至今尚未完全恢复。

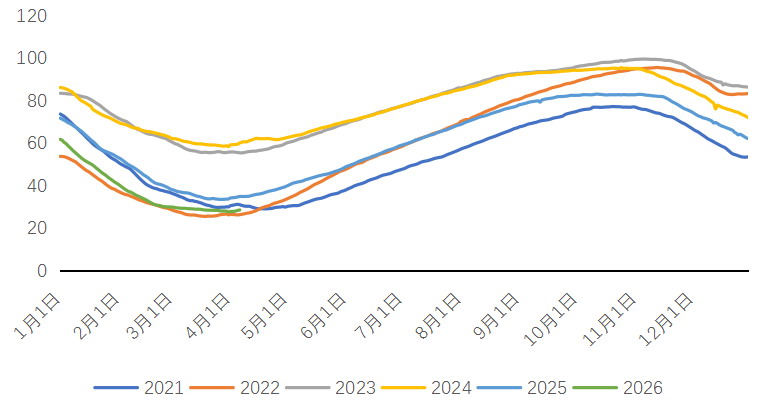

图为欧盟天然气储气负荷(单位:%)

目前欧洲天然气库存处于低位。截至4月6日,欧盟天然气储气负荷仅为28.62%,处于往年同期极低水平,接近俄乌冲突爆发当年(2022年)水平,后期补库需求激增。本轮中东战事爆发以来,欧洲管道天然气价格飙升。截至4月6日,荷兰TTF天然气期货结算价为50.04欧元/兆瓦时,较2月底上涨超50%。

电解铝复产周期漫长,中东已出现的供给收缩将对全球市场形成持续性冲击。但近期美伊同意停火谈判,霍尔木兹海峡有望恢复通航,前期地缘风险溢价面临快速修复,LME铝价短期承压。

国内方面,电解铝生产利润处于高位,开工率处于高位,下游需求弱于往年同期,社会库存累积至141.3万吨,但随着内外价差持续走弱,铝材出口利润修复有望支撑国内基本面。此外,原油价格短线回落或带动美联储货币政策预期调整,AI产业资本开支有望延续,继续推动以铜、铝为主的有色金属需求。

总体而言,短期警惕风险溢价回落,但已出现的供给缺口构成底部支撑,中长期对内外盘铝价维持偏强判断。(作者单位:格林大华期货)