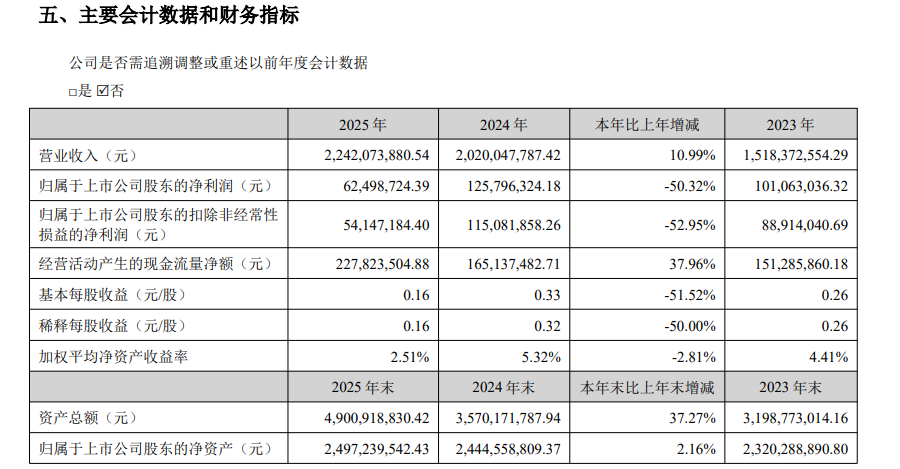

4月9日晚间,浙江永贵电器股份有限公司(300351.SZ)披露2025年年度报告,公司全年实现营业收入22.42亿元,同比增长10.99%,但归母净利润却骤降至6249.87万元,同比腰斩50.32%;扣非净利润仅5414.72万元,同比暴跌52.95%。第四季度公司更是陷入亏损——归母净利润-870.80万元,扣非净利润-1178.14万元。

来源:公司年报

根据年报披露,永贵电器2025年车载与能源信息板块收入12.68亿元,同比增长8.42%,但该板块毛利率仅为11.48%,较上年同期暴跌7.77个百分点。公司在年报中解释,新能源汽车业务在新一轮年降政策执行、新厂房及产线投入后产生的折旧摊销等多重因素影响下,车载与能源信息板块业务毛利率下降。

作为永贵电器新能源业务的核心载体,全资子公司四川永贵科技有限公司2025年实现营业收入17.24亿元,同比增长10.63%,但净利润仅1846.60万元,同比断崖式下滑78.02%。年报指出,四川永贵业绩下滑主要受新能源汽车业务客户降价压力、新厂房及产线投入后产生的折旧摊销等多重因素影响。

2025年3月,永贵电器成功向不特定对象发行面值总额9.8亿元可转换公司债券,期限6年,票面利率第一年0.20%、第六年2.30%。这笔被公司定义为“赋能产能升级与战略布局”的融资,却在报告期内成为利润表的重要负担。

年报显示,公司2025年财务费用由上年同期的-1988.55万元转为707.34万元,其中利息费用高达2635.62万元。公司坦言,利润下滑的主要原因之一是公司发行可转换公司债券,相应计提的财务利息支出增加。

永贵电器的国际化布局同样处于“只投入、未产出”的阶段。年报披露,公司2025年境外收入2398.46万元,同比大增253.32%,然而,年报却将其列为利润下滑的原因之一:海外项目扩张处于投入期,阶段性影响整体盈利。

年报显示,永贵电器在泰国、新加坡等地设有生产基地,其中泰国永贵公司2025年处于建设投入阶段。海外业务的战略价值尚未体现在财务报表中,反而成为阶段性盈利承压的因素。

尽管利润腰斩,永贵电器2025年经营活动产生的现金流量净额达2.28亿元,同比增长37.96%,显著优于净利润表现。公司解释称,这主要得益于销售商品、提供劳务收到的现金同比增长31.62%至16.33亿元。

值得注意的是,2025年3月,永贵电器成功发行9.8亿元可转债,雄心勃勃地押注“连接器智能化及超充产业升级项目”和“华东基地产业建设项目”。然而仅过了一年,公司却在2026年3月17日宣布,连接器智能化及超充产业升级项目和研发中心升级项目双双延期一年。

公司坦言,新能源汽车业务客户降价、行业内卷加剧等因素导致短期业务规模扩张不达预期,为不造成产能浪费,不得不放缓扩产节奏。

在主业承压背景下,永贵电器正加速向新兴领域拓展。年报披露,公司已在低空与具身机器人方面,进行了关节连接器、充放电接口专项产品规划和开发,并完成了新国标充电枪的开发与认证,持续投入资源对兆瓦充电技术进行开发。

公司新设立热控产品研究院,面向客户提供流体连接器、冷板、冷却机柜和热管理系统的解决方案,试图从单一连接器供应商向系统集成商转型。但这些新业务尚未形成规模收入,短期内难以弥补新能源主业的盈利缺口。

二级市场上,截至4月10日记者发稿时间,永贵电器股价报15.75元/股,总市值61.25亿元。