AI摘要:

美伊停火缓解输入性通胀担忧,国内债市或迎超长债修复行情。一季度GDP预计实现5%左右“开门红”,但需警惕输入性通胀对下游利润的挤压。美债市场受油价飙升与加息预期重燃影响,呈现“熊平”态势,短端利率上行压力显著大于长端,全球国债集体承压。

(数据来源:Choice)

债市复盘:

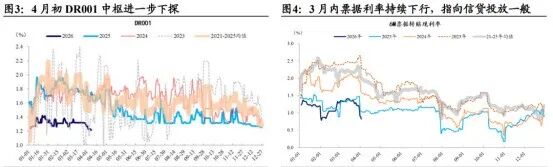

截至今日17:30,利率市场收益率多数小幅上行,10Y国债上行0.35bp至1.81%,30Y国债上行0.3bp至2.34%。信用市场收益率多数大幅上行,2Y期AAA信用债收益率持平至1.53%。债市早盘平开。中国央行开展5亿元7天期逆回购操作,净回笼700亿元。资金面中性,资金情绪指数50,资金价格较昨日上涨,DR001在1.21%附近,DR007在1.33%附近。

当天基金为买方主力,银行呈卖出趋势,银行跟随行情变动多空分歧较大。

1、美伊停火后的债市

国泰海通证券固收首席分析师唐元懋

往后看,我们认为在伊美停火,外部扰动减弱后,定价将更加回归国内变量的变化,二季度内超长债或迎来阶段性的修复行情:一是停火带来油价回落,弱化输入型通胀对超长债定价的扰动,二是债市注意力将回归国内基本面主线,一季度经济“开门红”的预期大概率出现下修,对超长债也是较为有利的。

华西证券首席经济学家刘郁

中东美伊局势阶段性缓和,国内债市在输入性通胀预期缓解与风险偏好走强的多空因素对冲下,反应相对温和。整体期限结构延续分化格局,短端继续定价资金面“超预期”宽松,长端品种相对强势。

中信证券首席经济学家明明

参考阿曼原油以及WTI、布伦特原油现货价差的历史规律,未来油价对我国通胀的输入性影响可能是以年作为单位。长期看,存在通胀风险和未来货币取向潜在的变化风险。短期看,资金面宽松而股市暂走出趋势行情,不过伴随二季度10Y国债每月2支的供给安排逐步执行,在短端赔率有限、长端胜率不足的环境下,市场情绪可能相对脆弱;潜在利空逻辑充分交易结束前,利率可能难改相对偏弱震荡的走势。

2、一季度GDP增速会超预期吗?

申万宏源首席经济学家赵伟

生产端指标与实际GDP增速口径一致、具有更强的解释力,相应对经济预测的准确性或也更高。相比需求侧指标,生产指标有三大优势:1)生产指标已剔除价格因素,与实际GDP增速口径一致。2)生产指标已考虑库存的影响,能避免支出法的问题。3)生产指标代表性更强。二产增加值、三产增加值就已经占GDP比例达93%,代表性远高于社零、投资和出口。

华创证券固收首席分析师周冠南

3月经济数据走势平稳,一季度实际GDP增速有望实现5%左右,分项焦点在于通胀、信贷与出口表现。工业方面,预计工业增速或在5.6%附近,出口虽有回落但增速仍在相对高位,对生产有一定支撑。外贸方面,3月韩国、越南出口增速继续上冲,显示地缘对出口影响短期可控,但高频显示3月港口吞吐量同比较1-2月下降,出口增速或有一定放缓。社零方面,3月石油制品消费受益于价格上涨或成为明显拉动项。综合看,考虑到1-2月经济动能对应的月度GDP增速已在5.1%左右,3月生产动能平稳短期出口受外部影响可控,预计一季度GDP增速有望在5%附近、实现开门红。

开源证券固收首席分析师何宁

预计Q1GDP实际同比约5.0%,仍需增量政策应对输入型通胀

1、受益于AI需求、财政支出前置发力以及春节效应,1-2月经济数据多项指标明显回暖。3月PMI重回扩张但中东地缘冲突的影响趋于显现,我们判断3月基本面有望延续开门红但部分指标或边际回落,基于生产法预计2026Q1GDP同比约5.0%,其中第一、二、三产业分别约3.5%、5.2%、5.0%。2、往后看,经济实现“开门红”但需重视美伊地缘冲突的不确定性。输入型通胀会挤压中下游企业利润并抑制其工业生产和投资需求,且从PPI向CPI传导的过程中部分居民消费需求可能走弱,考虑到房地产和消费内需回升基础尚不稳固,仍需适时出台增量政策和输入型通胀应对措施、以呵护经济修复动能。

3、美债曲线熊平

财通证券首席经济学家孙彬彬

近期美债市场经历了从“熊平”到曲线走扩的快速切换,核心驱动在于“滞胀”与“衰退”两种交易逻辑的博弈。3月议息会议后,鲍威尔发言偏鹰, “就业-通胀”的二元重心略微偏向通胀,尤其强调通胀预期锚定的重要性,叠加中东战事持续推升能源价格,市场逐步定价加息预期,短端利率快速上行,美债曲线呈现“熊平”态势。3月27日,衰退交易升温,市场对加息预期的定价显著降温,2年期美债单日下行8BP,10Y-2Y利差骤然走扩。

中信建投海外经济与大类资产首席钱伟博士

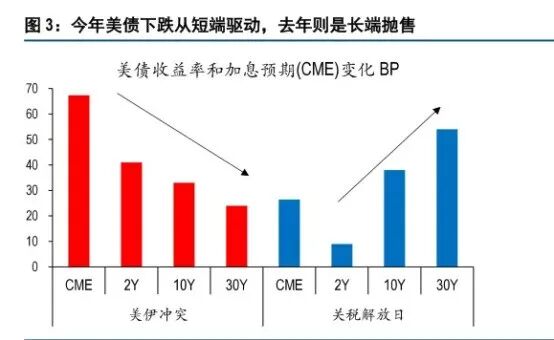

美债为代表的全球国债集体下跌。在此前的美债周观点中,我们曾指出,本轮美债下跌与去年关税解放日时的情况完全不同:

彼时,降息预期变化不大,短端收益率稳定,主要是长端收益率大幅上行,由于去美元化等叙事,长期限美债等美元资产被抛售,曲线熊陡;

而本轮,主要是短端驱动,受油价持续攀升影响,期货市场不再定价联储年内降息,甚至出现加息预期,收益率上行集中在短端,并向长端蔓延,曲线熊平。

中国银河证券策略首席分析师杨超

美债供给扩张叠加需求转弱,长端利率面临持续上行压力。截至3月,美国联邦债务已接近40万亿美元,近几个月扩张速度明显加快,叠加对外军事支出与长期财政赤字,发债需求仍在上升。在当前利率水平下,利息支出增长较快,2026财年可能突破1万亿美元。需求端也在发生变化,高通胀压低实际回报,海外主要持有国如日本和中国在2025年末曾出现阶段性减持。同时,部分中东产油国和新兴市场也在逐步推进储备多元化,减少对单一资产的依赖。在这种背景下,美债不再像过去那样能够稳定承接全球避险资金,利率更容易受到供给增加和通胀预期的共同影响,长端收益率中枢面临上行压力。

每日债市要闻:

1、万科据悉寻求将“23万科MTN001”展期一年,先行兑付40%本金

4 月 8 日,据 REDD 引述两名知情人士透露,就 20 亿元境内中票 "23 万科 MTN001" 的展期事项,万科方面正在考虑提供 40% 的先行兑付金额,并将剩余本金偿还期限延长一年,预计将于本周晚些时候公布相关方案。

2、农行拟发行200亿元TLAC债券助力提升风险抵御能力

4月9日,大公国际资信评级有限公司(以下简称“大公国际”)发布评级报告称,为提升公司总损失吸收能力,农业银行拟于2026年在银行间债券市场发行总损失吸收能力(TLAC)非资本债券,基本发行规模为人民币200亿元。此次发行包含三个品种,规模分别为150亿元(4年期)、20亿元(6年期)和30亿元(11年期)。