国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构建议聚焦安全资产,关注资源能源、国防航天等主线,A 股资金面供给压力缓解,4 月大盘风格有望占优。CPO 概念股逆市走强,受益于 AI 算力需求高增长,行业高成长性凸显。我国成功发射低轨卫星,全球卫星星座加速组网,商业航天行业有望进入爆发期。

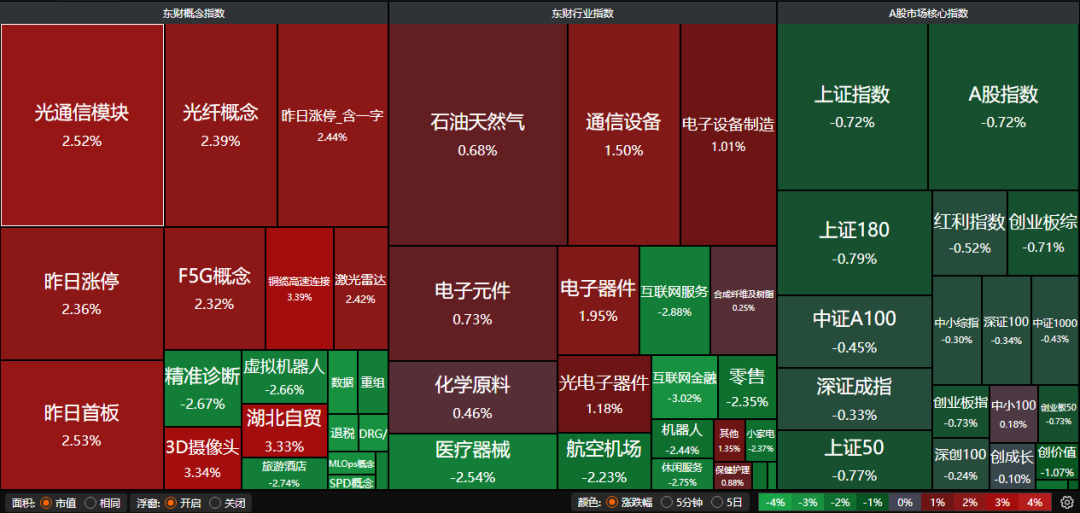

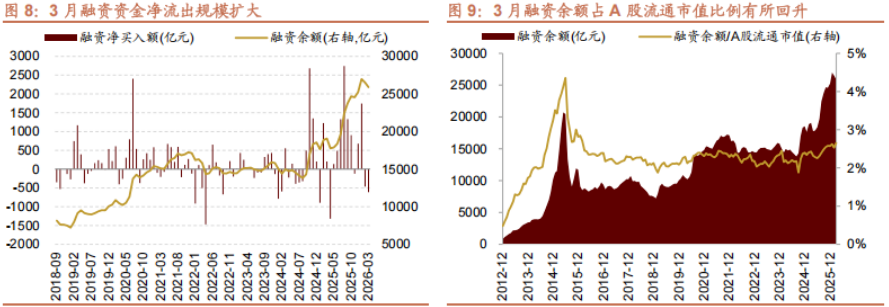

A股三大指数昨日集体回调,沪指跌0.72%,深证成指跌0.33%,创业板指跌0.73%。沪深京三市成交额超过2.1万亿。行业板块多数收跌,稀土、通信设备板块涨幅居前,旅游、软件开发、游戏、保险、IT服务、化学制药板块跌幅居前。

1、寻找安全资产

中金公司:寻找安全资产

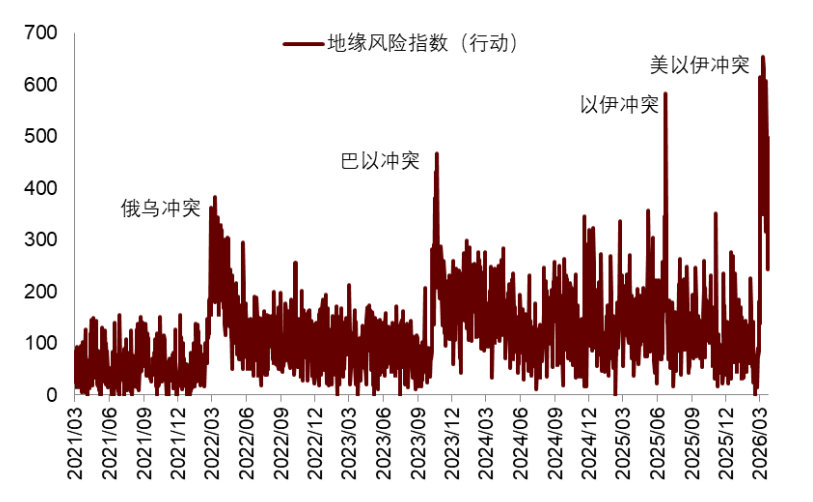

短期来看,我们认为美以伊冲突若升级恐推升美国金融风险和流动性危机,或倒逼美联储实质性投放流动性,从而再次推升资产。长期来看,一个核心问题是,在全球地缘冲击频发的大背景下,如何重新定义“安全资产”?在全球地缘风险上升、和平红利减退和全球再工业化的大背景下,以资源能源、装备制造、国防航天、相关科技构成的安全主线正在吸引更多全球资金的关注。

华泰证券:资金供给侧支撑增强

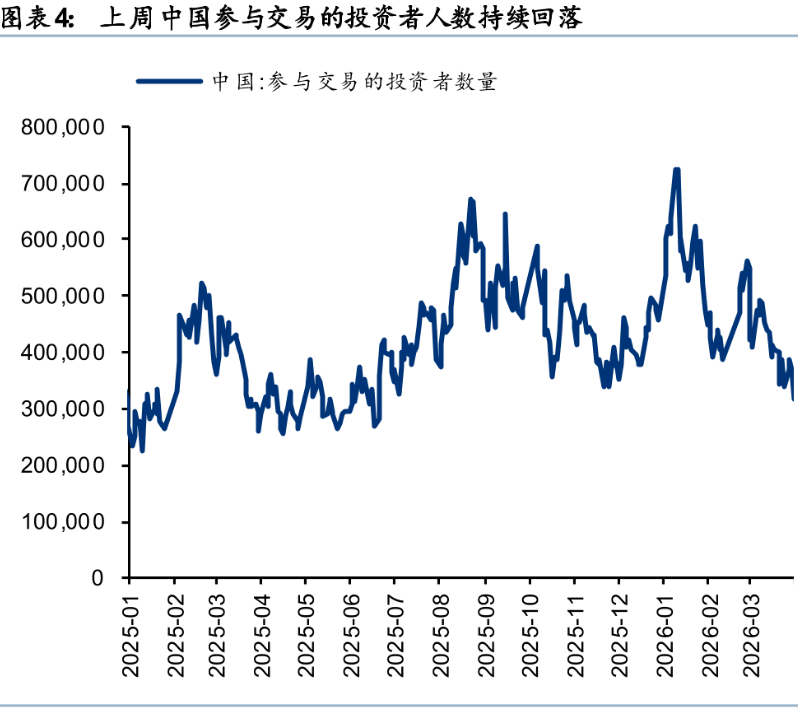

上周市场在中东局势反复下延续震荡,资金面上主要有以下边际变化:1)需求侧,资金结构性分化较为明显,双创板块受资金关注度提升,2)供给侧,上周资金回购规模提升,共有153家企业实施回购,回购规模回升至79亿元(前期为22亿元),减持规模连续两周收窄至中枢40亿元附近,资金面供给侧压力有所减轻。

招商证券:大盘风格有望占优

展望4月,美伊冲突、业绩披露期是市场节奏和风格的重要影响因素,历史上4月业绩披露期大盘风格、价值风格明显占优,美伊局势不确定性仍大,成长风格的修复有待于更加明朗的信号,从全月来看成长价值继续均衡。

2、CPO概念股逆市走强

中国银河:长牛有望持续

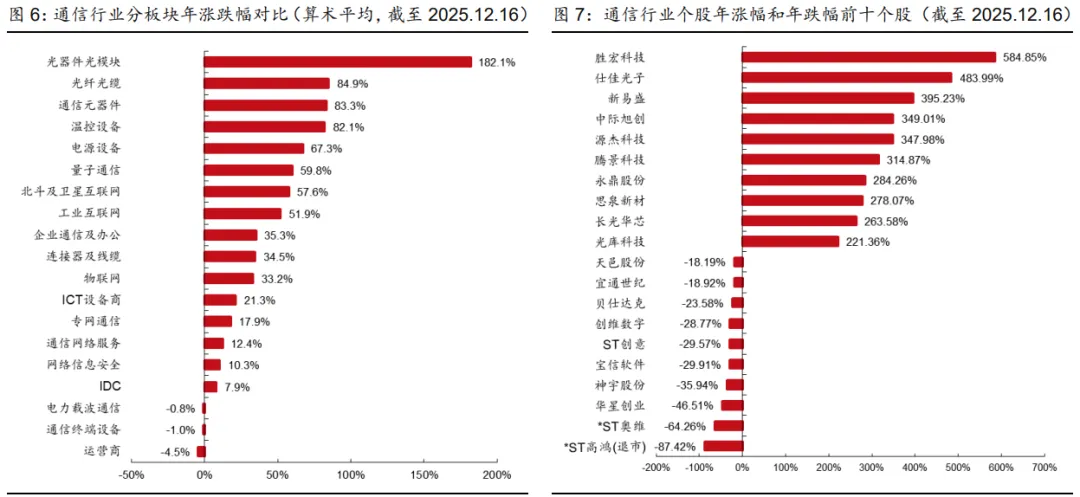

2025年,随着全球人工智能行业快速发展带动行业成长性加强,人工智能关联度较高的光通信子板块当前已成为通信行业中仅次于运营商板块的第二大板块,且营收质量逐季走高,AI强成长持续超预期。我们认为市场对于通信行业的估值仍旧相对保守,未完全体现行业的高成长性,通信长牛有望持续。

西部证券:AI算力需求持续高增长

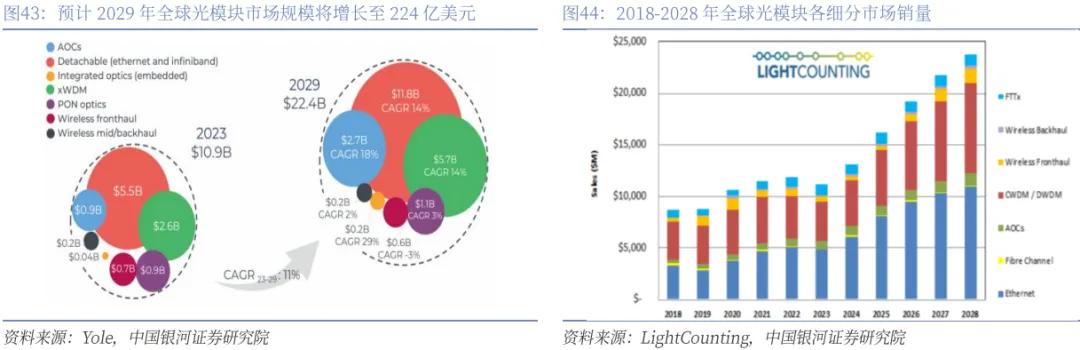

英伟达今年年初宣布其下一代机架级 AI 平台将融合两大关键技术——硅光子互连技术与共封装光学器件(CPO)。光模块行业的主要需求来自北美算力市场,2026 年的核心关注点在于供不应求的产业矛盾解决优化进展和技术升级下对供应商格局和盈利能力的影响。

华安证券:CPO受益算力集群规模快速增长

AI数据中心使用光模块的数量会随着集群规模扩大以及网络层级的提升而呈非线性增长,小规模集群中光模块与GPU比例为1:2.5,在万卡级集群中配比可达1:5~1:10,这意味着随着 GPU使用量的增长,CPO将呈倍数级增加。据LightCounting预测,由于AI开发需求爆发式增长,2027-2030年光模块市场年增长率将达到15-20%。

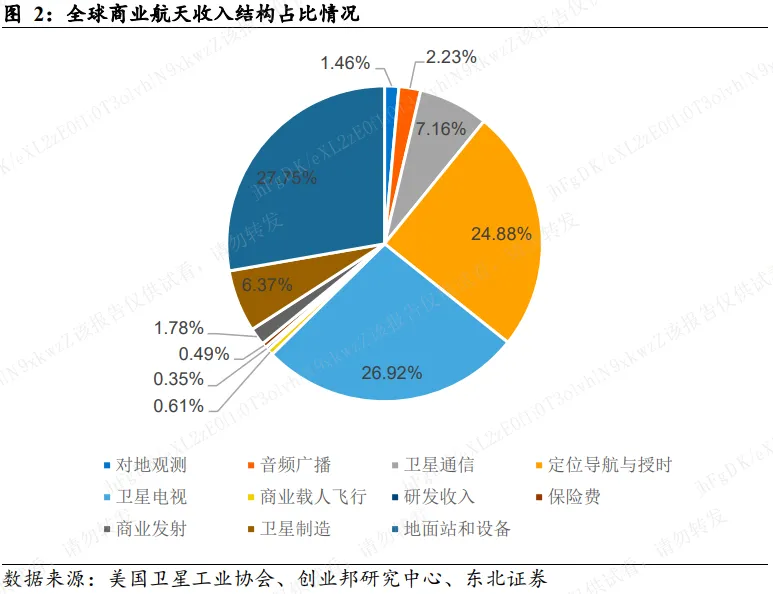

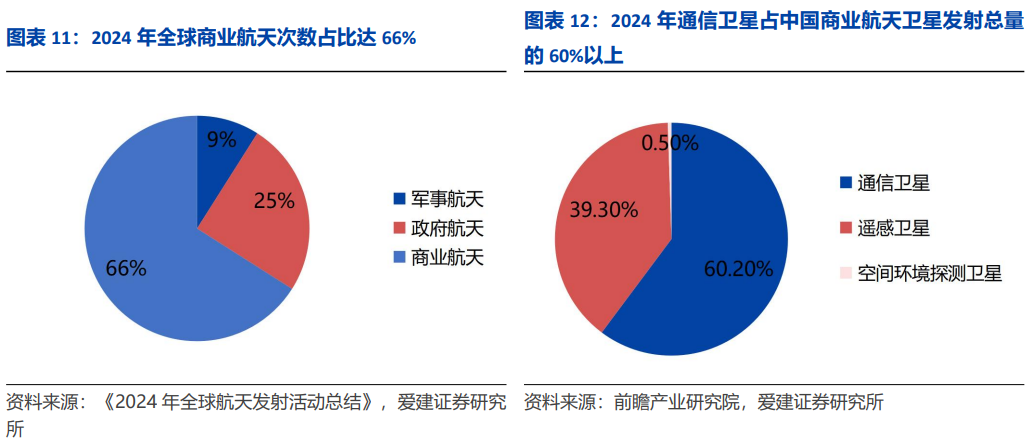

3、我国成功发射卫星互联网低轨21组卫星

4月9日,我国在太原卫星发射中心使用长征六号改运载火箭,成功将卫星互联网低轨21组卫星发射升空,卫星顺利进入预定轨道,发射任务取得圆满成功。

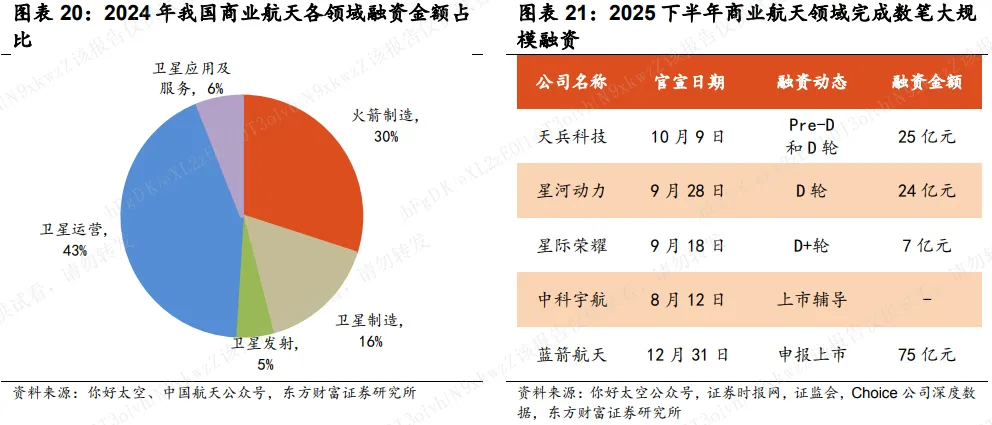

东方财富证券:商业航天增长空间巨大

我国商业航天产业链预计将按照火箭制造-卫星制造和组网-下游应用顺序依次起量,节奏相较美国可能更为紧凑。从产业链放量顺序看,火箭制造端作为行业根基需求,有望最先启动。结合我国发射需求、投入资源和技术跟随,我国产业链推进预计类似美国但可能更为紧凑。当前我国正处于卫星组网探索期,不排除在2028年迈入大规模组网阶段的可能性。

爱建证券:全球卫星星座加速组网

我们认为当前全球地缘政治重构、科技竞争加剧与产业链安全诉求上升背景下,商业航天作为能够满足大国博弈需求的资产之一或将受到更广泛的重视。LEO地球轨道空间占比低,优质轨道资源紧张,卫星星座轨道集中于LEO,轨道资源竞争加剧。卫星通信频谱资源紧张,参与各方势必加速卫星发射进程。

东北证券:行业或进入爆发期

2025年12月25日到31日期间,我国正式向ITU提交新增20.3万颗卫星的频率与轨道资源申请,覆盖14个卫星星座,包括中低轨卫星。SpaceX向美国联邦通信委员会提交申请,计划在近地轨道部署100万颗卫星,并构建全球首个在轨太空数据中心,卫星使用无线电频率及其轨道位置具备稀缺性,国内外均在加速布局,有望带动行业快速发展。