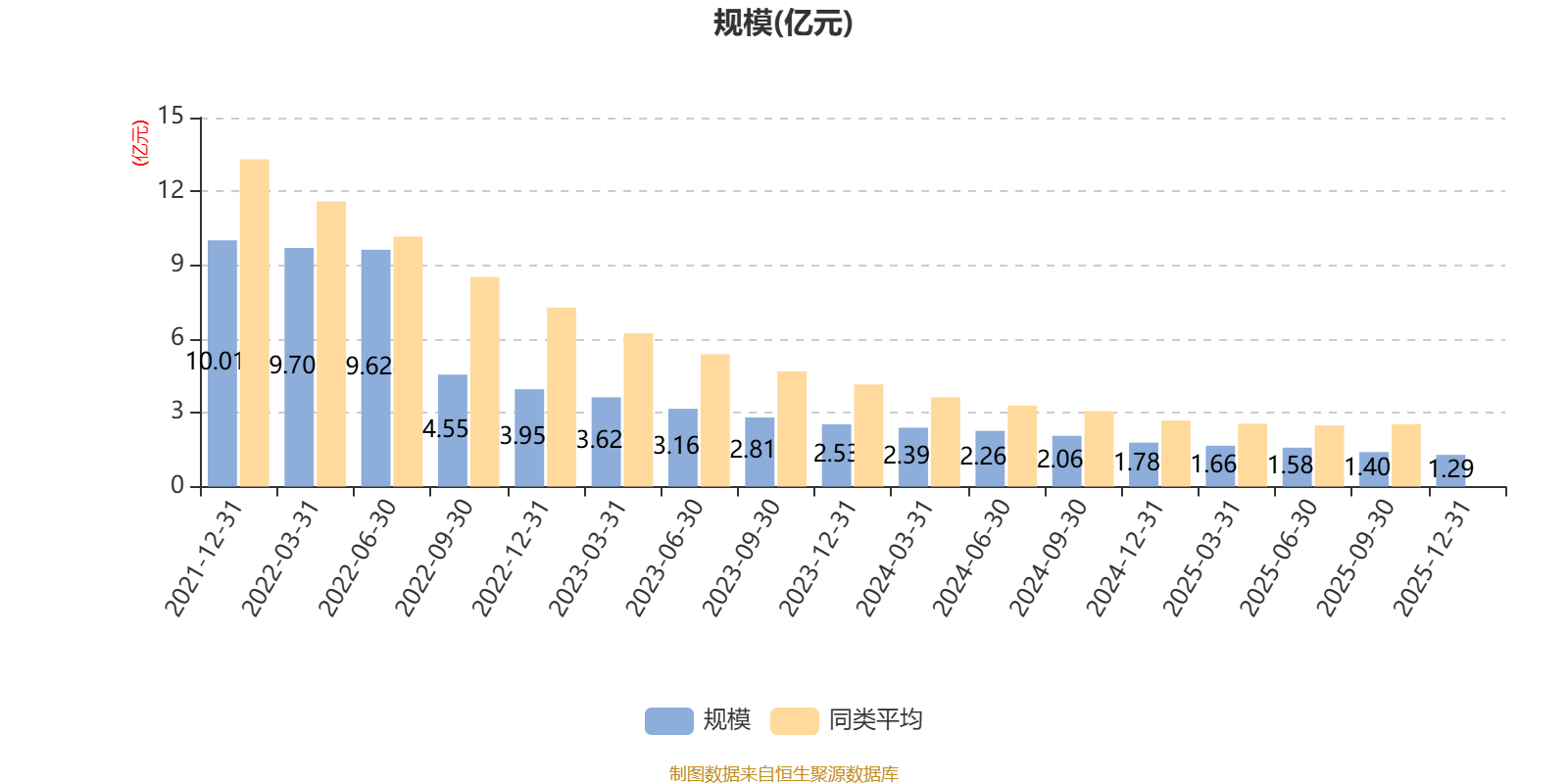

AI基金汇安鑫泽稳健一年持有期混合A(011989)披露2025年年报,2025年基金利润158.81万元,加权平均基金份额本期利润0.0089元。报告期内,基金净值增长率为1.1%,截至2025年末,基金规模为1.29亿元。

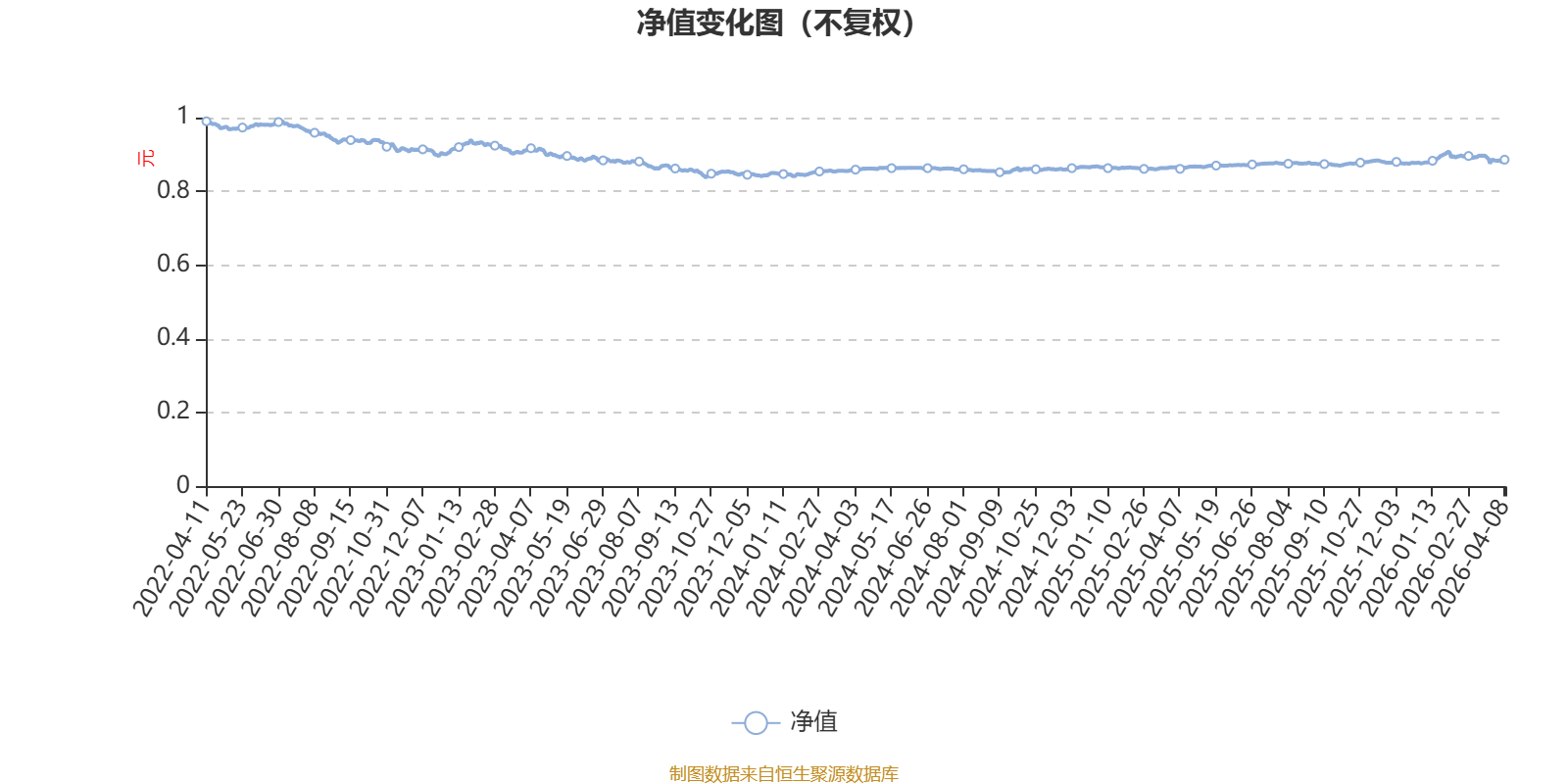

该基金属于偏债混合型基金。截至4月8日,单位净值为0.886元。基金经理是柳预才,目前管理8只基金。其中,截至4月8日,汇安多策略混合A近一年复权单位净值增长率最高,达79.67%;汇安鑫泽稳健一年持有期混合A最低,为2.62%。

基金管理人在年报中表示,首先,在"反内卷"政策与温和再通胀叠加的供给侧重构中,重点把握上游资源品盈利修复和估值回归的阶段性机会。宏观层面,机构普遍预计2026年PPI同比明显收窄跌幅、部分情形下或在年中转正,且走势呈“前高后低”,上游资源价格率先受益,“有色(金属铜铝为代表)+煤炭+部分化工、黑色”构成推动PPI修复的关键力量。这些相应板块的上市公司盈利逐级改善,竞争格局逐渐明朗,将在“十五五”阶段迎来机会。

其次,科技创新链条的重要性逐渐凸显。随着中美科技领域的竞争加剧,“科技创新”已成为我国产业发展和综合实力提升的重中之重,国家层面对人工智能、通用大模型、半导体等领域的支持力度空前,随着科技自主创新、国产替代逻辑的加深,整个科技链条都迎来了资本开支和需求的爆发性增长,随着盈利周期的演进,半导体芯片、消费电子等板块已经实现了跳跃式发展。具体而言,随着全球算力需求的爆发,国产算力中心也在加速建设。随着大模型技术的成熟以及“算力国产化”进程的加快,AI相关的基础设施建设、服务器、光模块、功率器件等需求共振,相关上市公司值得关注。

第三,随着AI算力中心建设和国产化进程的加速,铜(用于电网、算力中心供电)和稀土(用于高端芯片与永磁电机)成为核心需求支撑。这种需求不仅是传统的工业需求,更是数字经济的硬通货。此外,“碳中和”约束下,转型绿色能源的新能源车、电网升级、储能设施等建设(如固态电池),也直接拉动铜、铝、锂等金属需求,需求端的“新需求”远超传统需求放缓的冲击,预计这些工业金属品都将开启上行空间。稀土作为半导体、军工等高端行业的必需品,也是价值极高的战略资源品,相关资源品的上市公司值得布局。

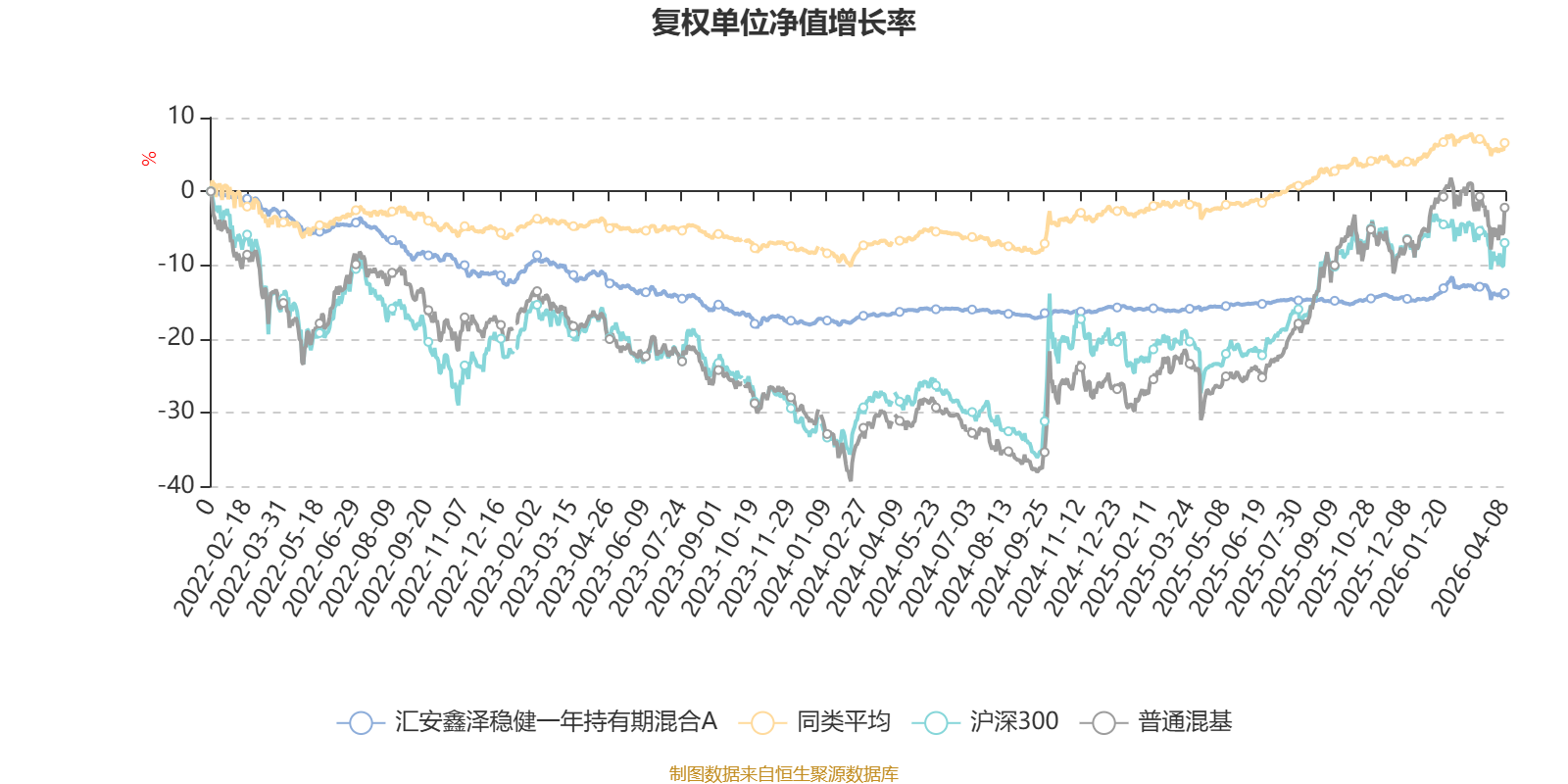

截至4月8日,汇安鑫泽稳健一年持有期混合A近三个月复权单位净值增长率为0.81%,位于同类可比基金237/629;近半年复权单位净值增长率为1.71%,位于同类可比基金274/629;近一年复权单位净值增长率为2.62%,位于同类可比基金575/629;近三年复权单位净值增长率为-3.37%,位于同类可比基金568/581。

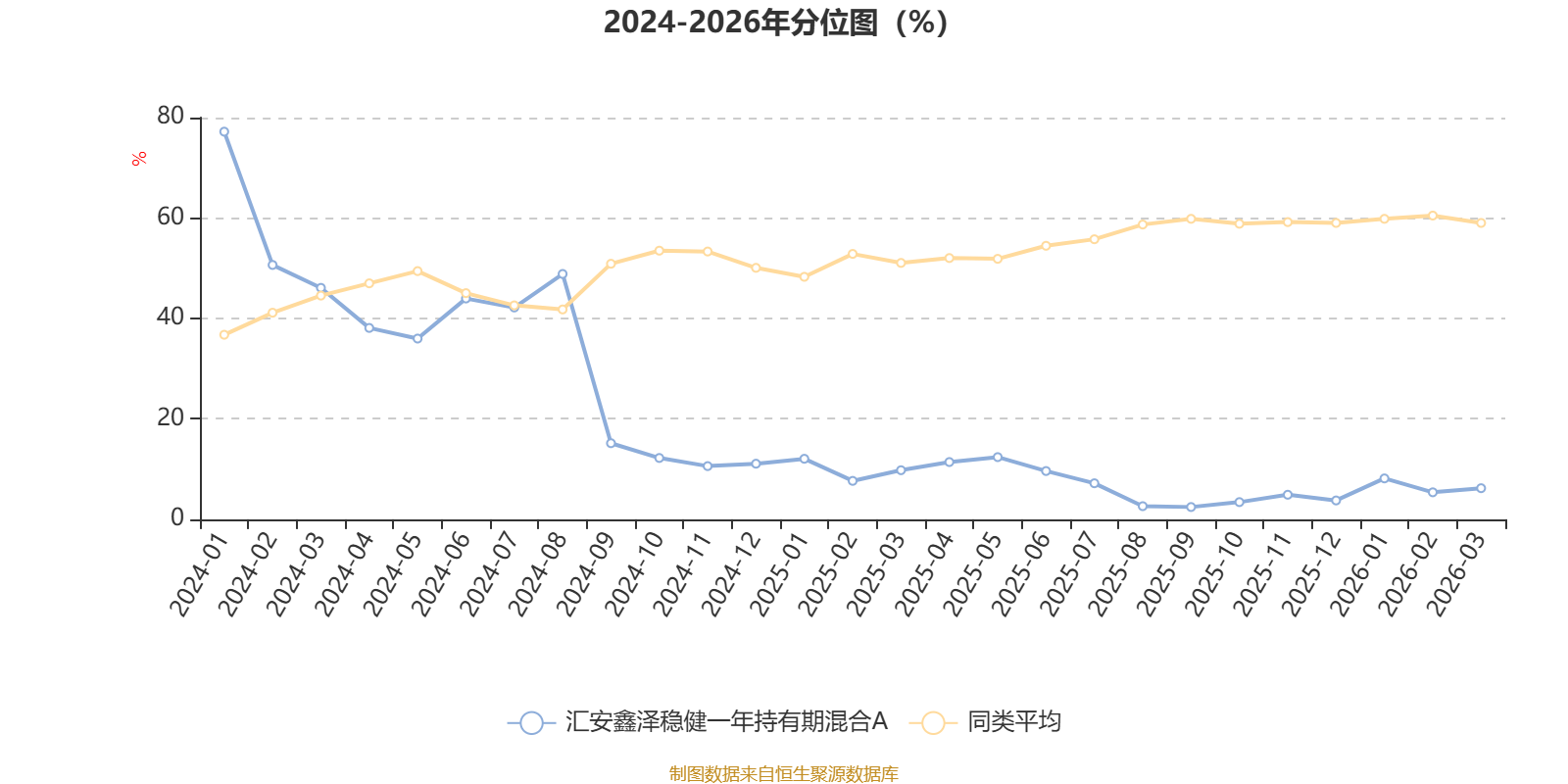

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

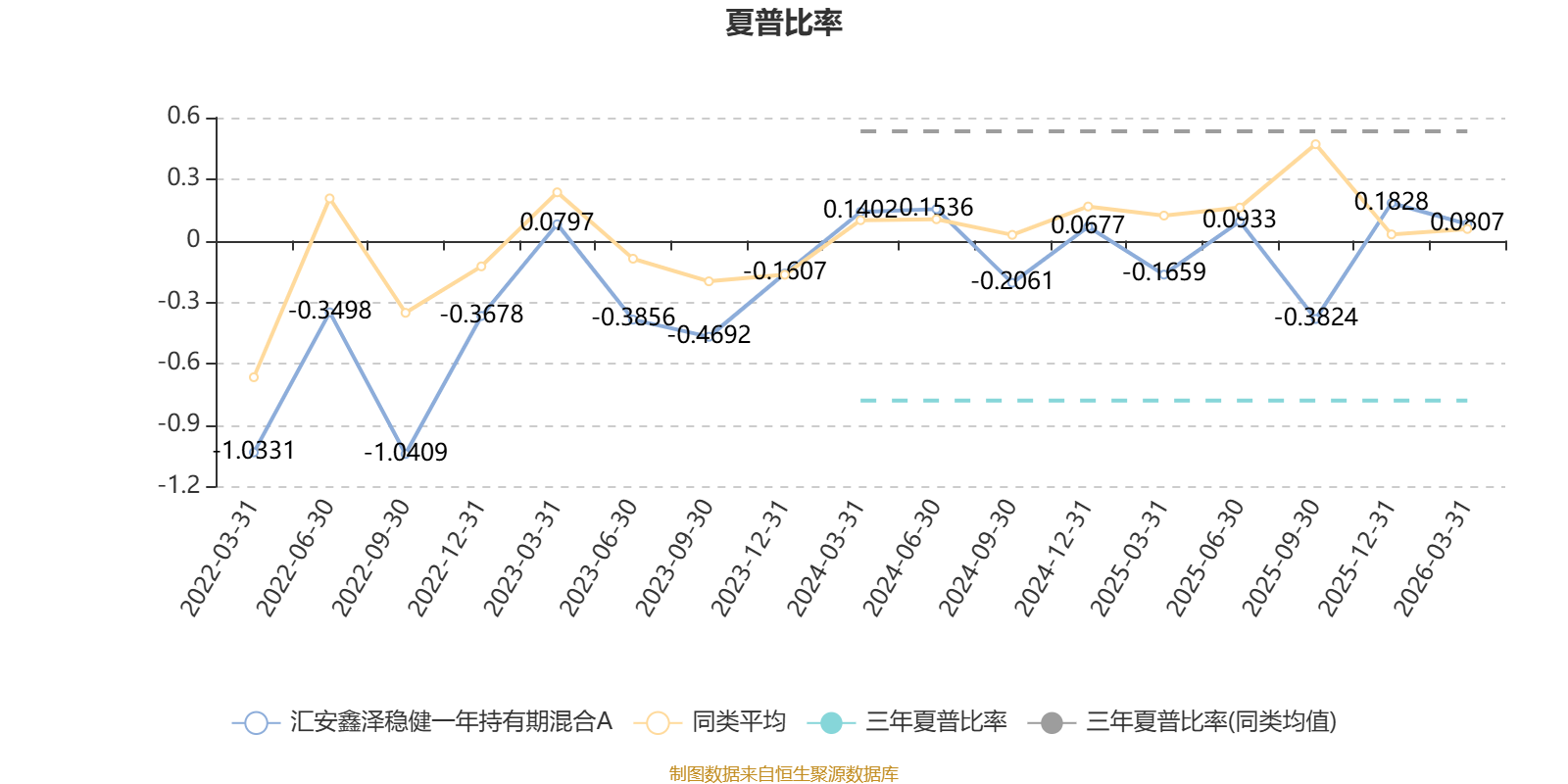

截至3月31日,基金近三年夏普比率为-0.7805,位于同类可比基金547/550。

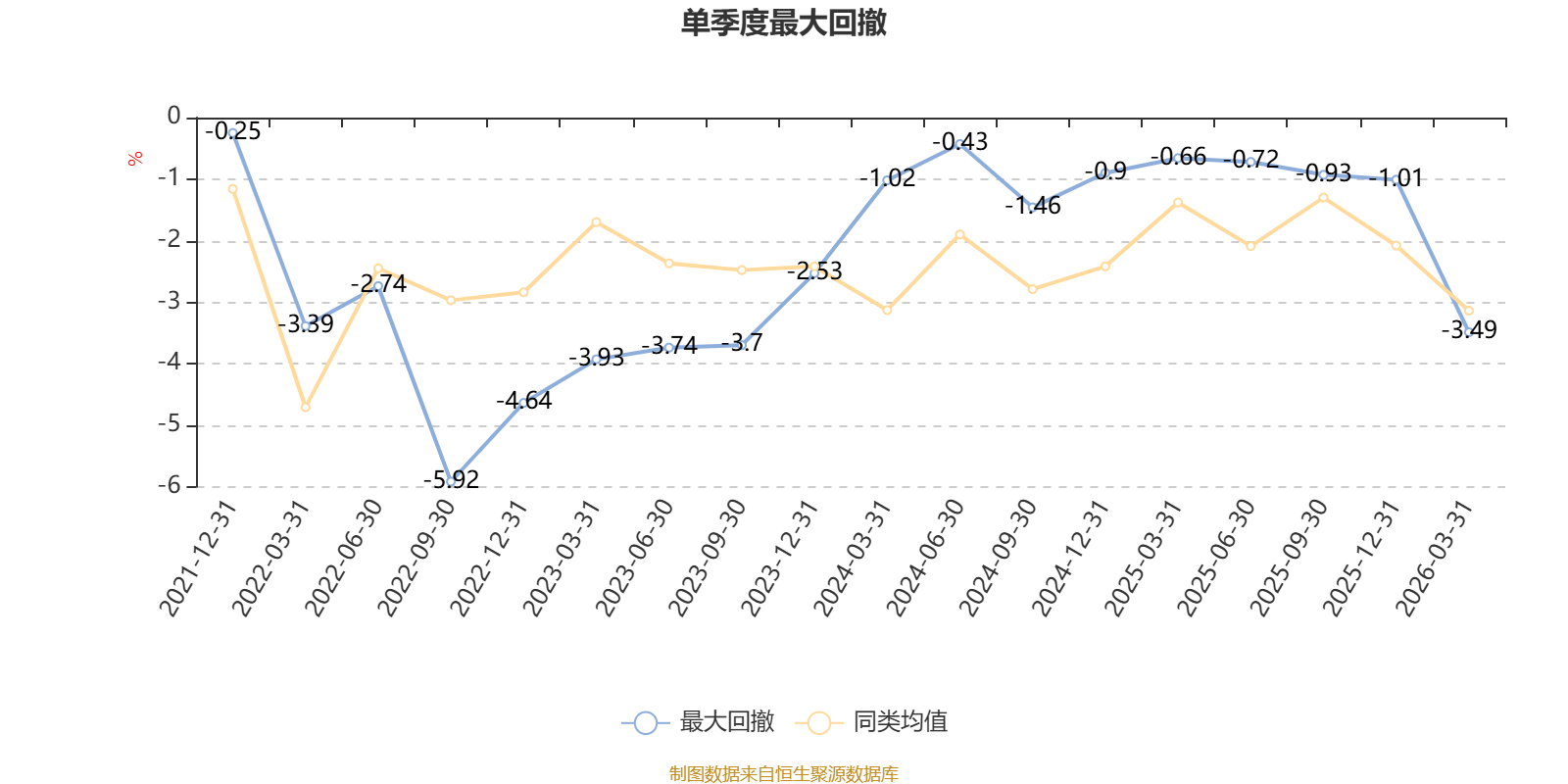

截至4月8日,基金近三年最大回撤为8.68%,同类可比基金排名384/534。单季度最大回撤出现在2022年三季度,为5.92%。

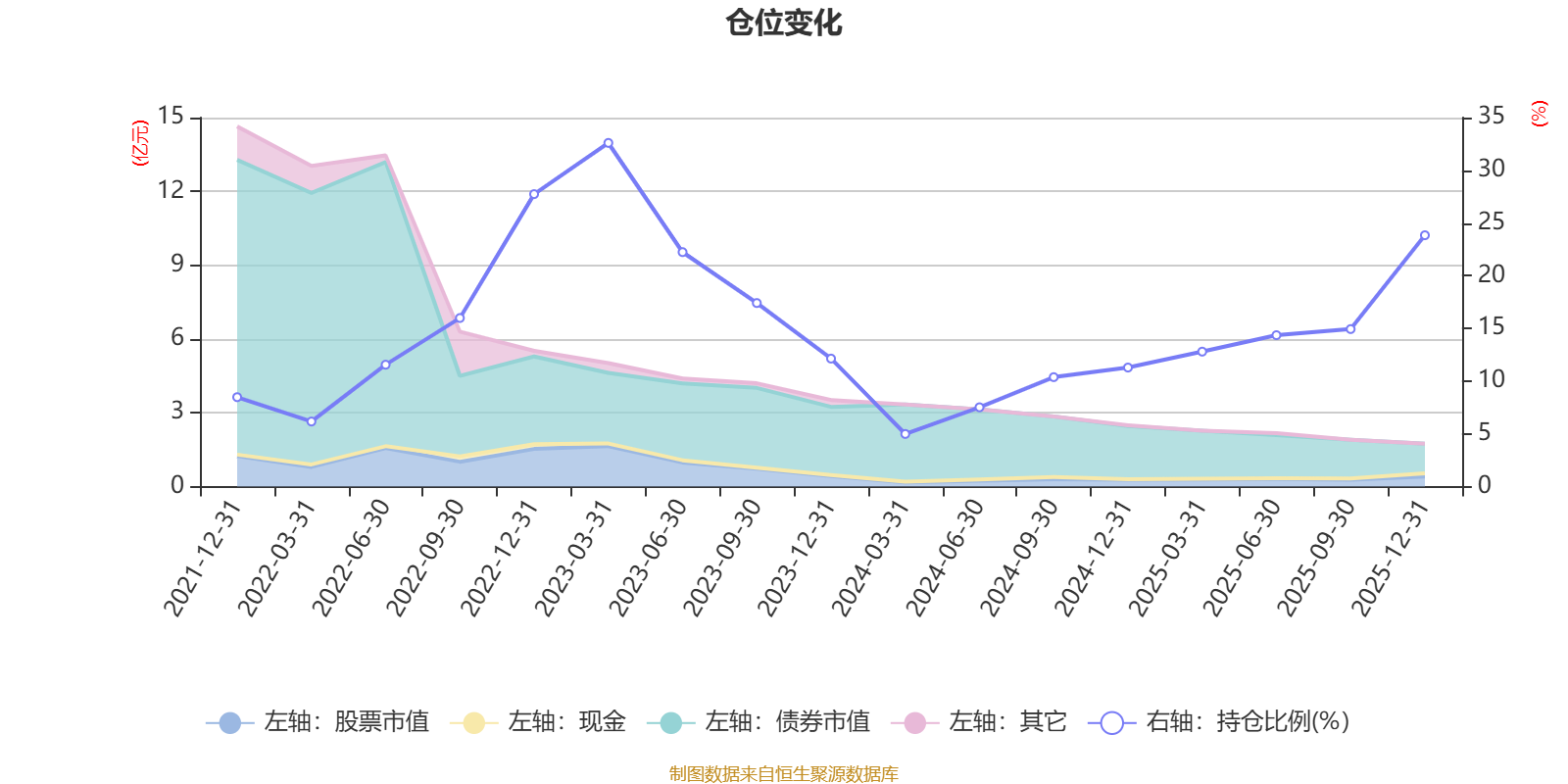

据定期报告数据统计,近三年平均股票仓位为15.38%,同类平均为19.2%。2023年一季度末基金达到32.6%的最高仓位,2024年一季度末最低,为4.99%。

截至2025年末,基金规模为1.29亿元。

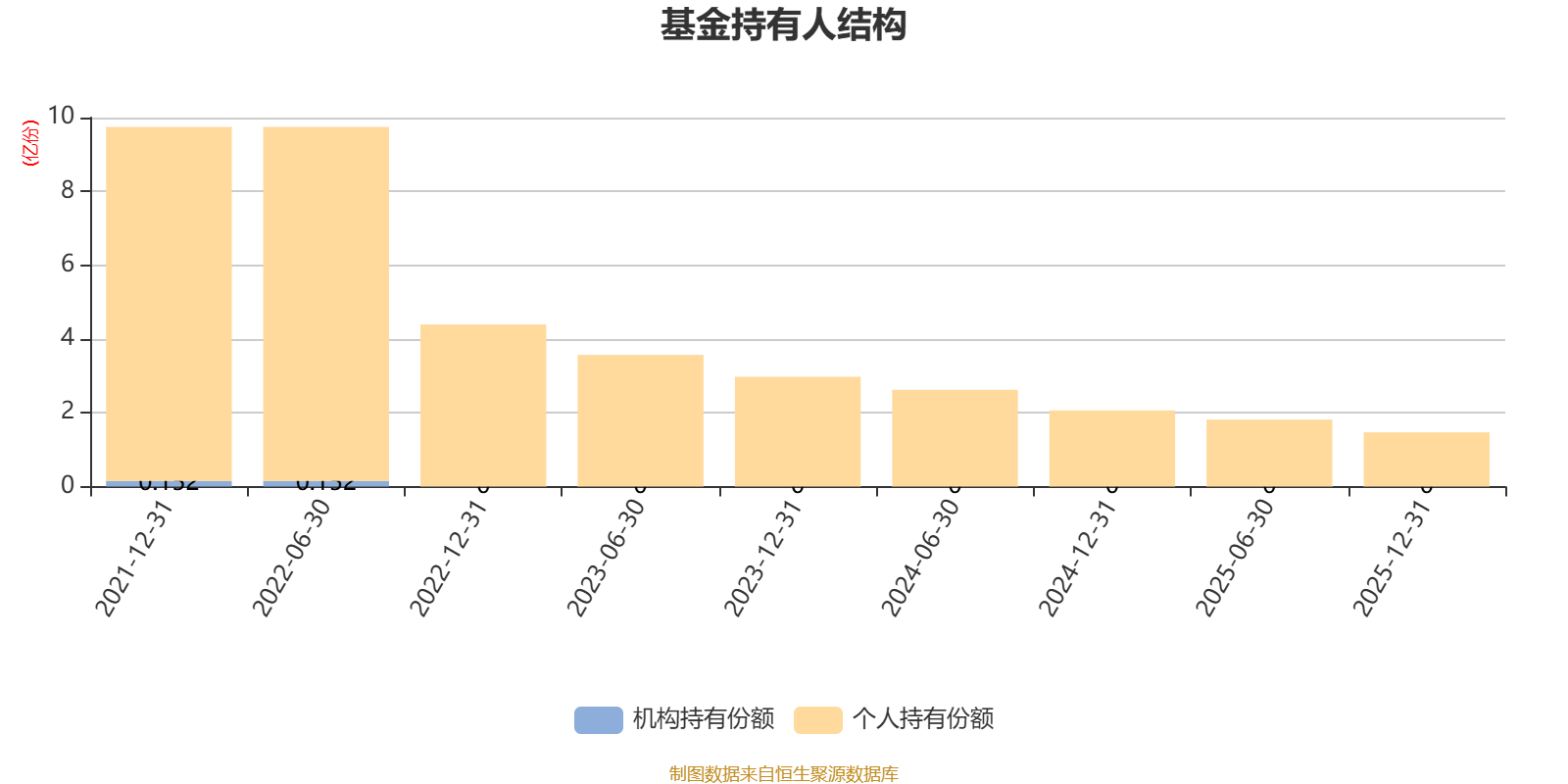

截至2025年12月31日,基金持有人共计1231户,合计持有1.47亿份。其中管理人员工持有21.67份,机构持有份额占比0.00%,个人投资者占比100.00%。

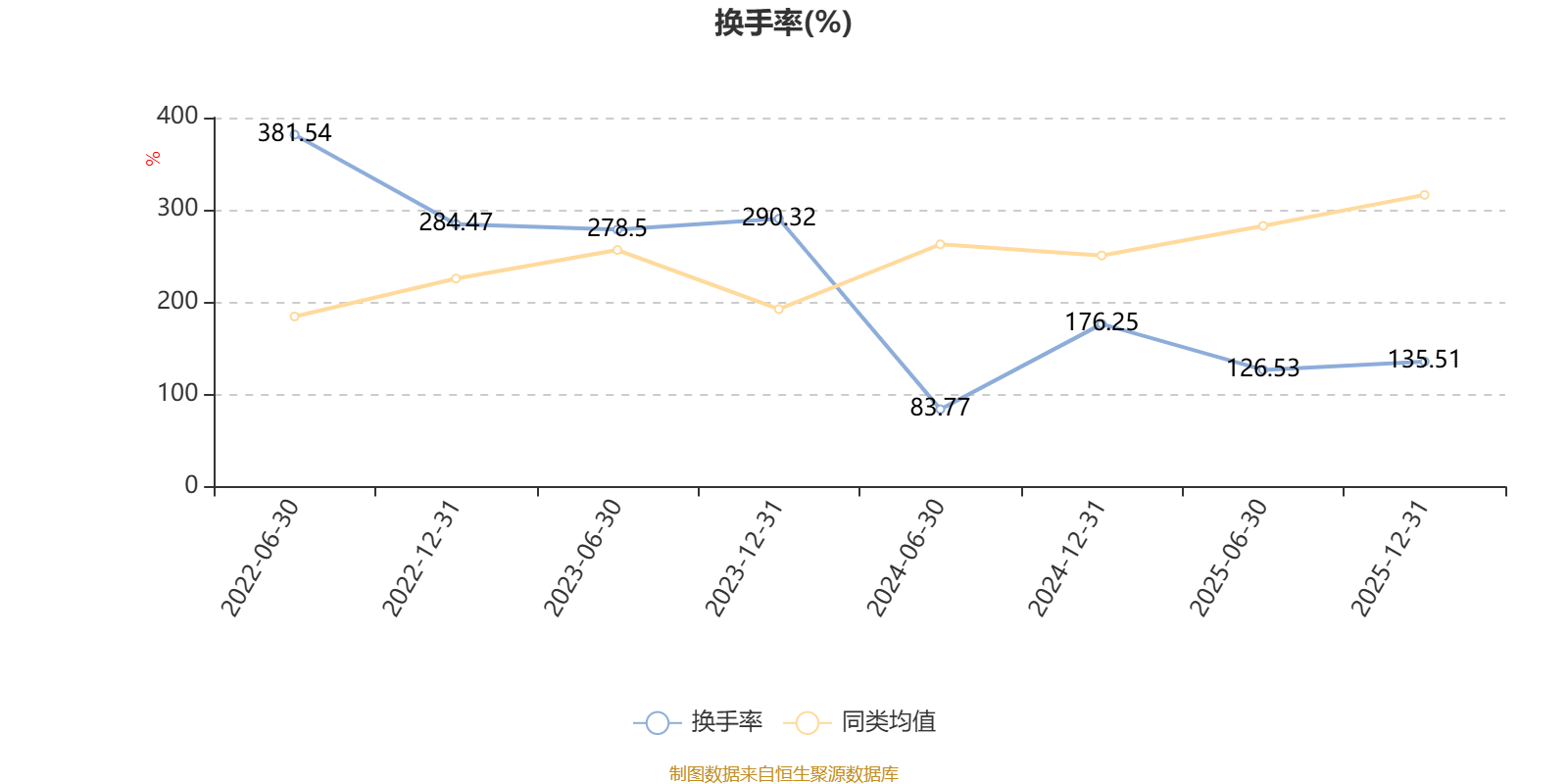

截至2025年12月31日,基金最近一年换手率约262.02%,持续2年低于同类均值。

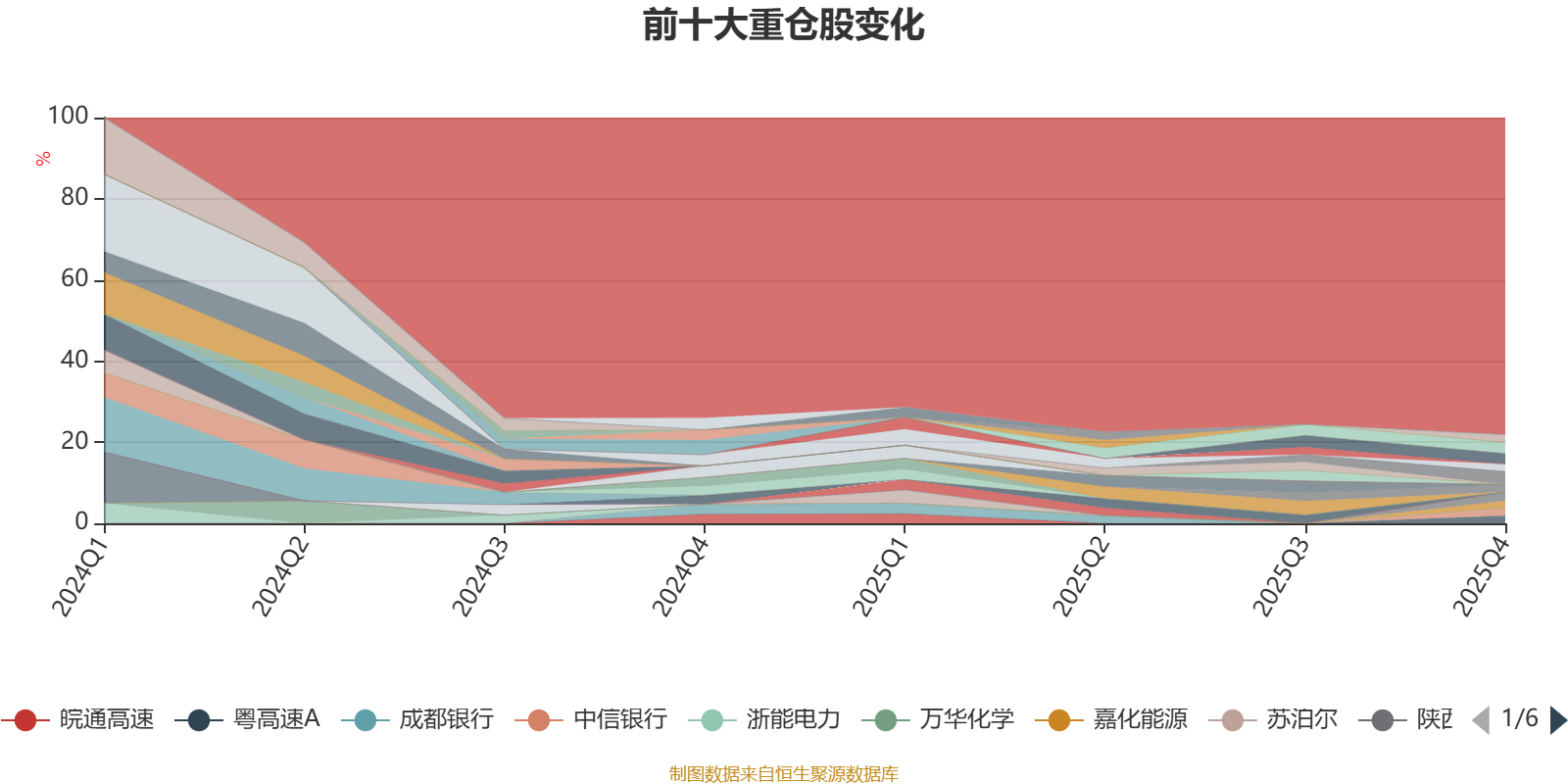

截至2025年末,基金十大重仓股分别是美的集团、康力电梯、南钢股份、陕西能源、紫金矿业、中信银行、粤高速A、长江传媒、嘉化能源、中国移动。