4月8日,会稽山(601579)召开2025年度业绩说明会,这是公司新任总经理唐桂江首次公开亮相并与市场交流。

2026年2月,原华润雪花、百威啤酒资深高管唐桂江加入会稽山,此举引发市场关注。他在业绩会上表示,希望将过去在啤酒行业积累的渠道深度分销、品牌年轻化、产品高端化和全国化经验赋能到黄酒行业。

2025年的新“禁酒令”让白酒行业普遍受挫,黄酒企业并未受到显著影响。会稽山实现营业收入18.22亿元,同比增长11.68%;归母净利润2.45亿元,同比增长24.7%,均创历史新高。

不过,会稽山的增长更多是“烧钱换市场”,黄酒消费具有很强的地域性,主要集中在江浙沪地区,市场容量不大,扩圈困难。

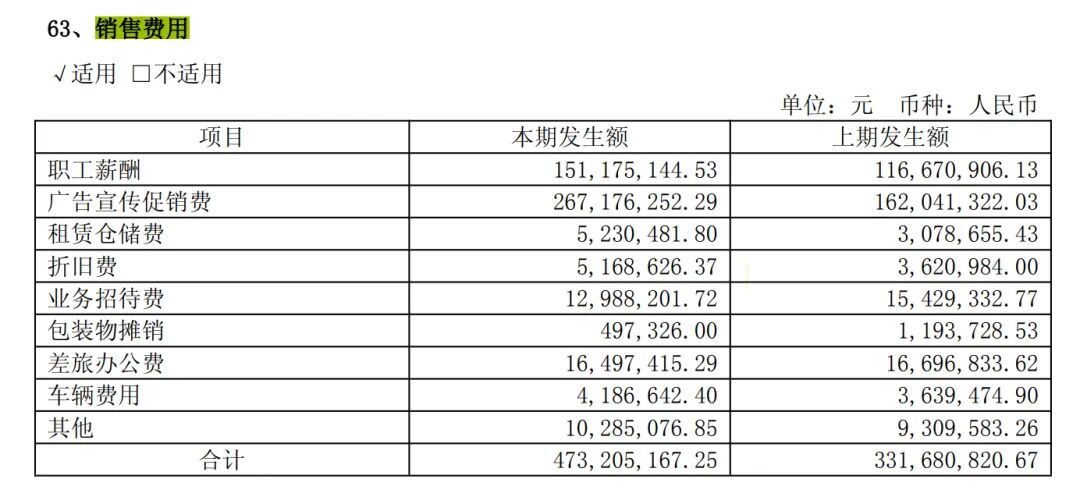

财报显示,会稽山去年广告宣传费从上年的1.62亿元增长至2.67亿元,公司销售费用为4.73亿元,同比大增42.67%,费用增速远超营收增速。

自2024年年初会稽山正式确定全国化、年轻化的战略以来,公司每年销售费用都以40%以上的速度增长,2023年至2025年其销售费用率从不到15%增长到接近26%,3年增加了超11个百分点。

《国际金融报》记者注意到,目前会稽山的销售费用率不仅是黄酒行业内最高的,在所有酒企(包括白酒、啤酒)中也处于第一梯队,这种“高投入换增长”模式的可持续性被市场质疑。

对此,唐桂江在业绩会上表示,销售费用增长主要是提高了职工薪酬、广告宣传费,并在年轻化产品上做线上培育推广。公司将深化终端下沉管理,力争达到业绩增长目标,费用投入会根据市场表现做优化。

水芙蓉/摄

唐桂江提到的“年轻化产品”,主要指“一日一熏”气泡黄酒。

2024年“618”大促期间,这款新品因“72小时销售额破千万”的亮眼表现受到市场关注,随后不仅带动公司股价上涨,还打开了气泡黄酒品类发展空间。

今年年初,会稽山管理层在行业大会上透露,“一日一熏”气泡黄酒2025年的销售额突破1亿元,2026年的目标是2亿元。

财报显示,气泡黄酒所属的“普通黄酒及其他酒”板块营收6.27亿元,同比增长21%;公司中高档黄酒(包括兰亭、1743等)营收11.42亿元,同比增长7.3%。

会稽山今年的目标是“力争实现两位数增长”,而全国化进程缓慢、市场竞争加剧是其需要面对的挑战。

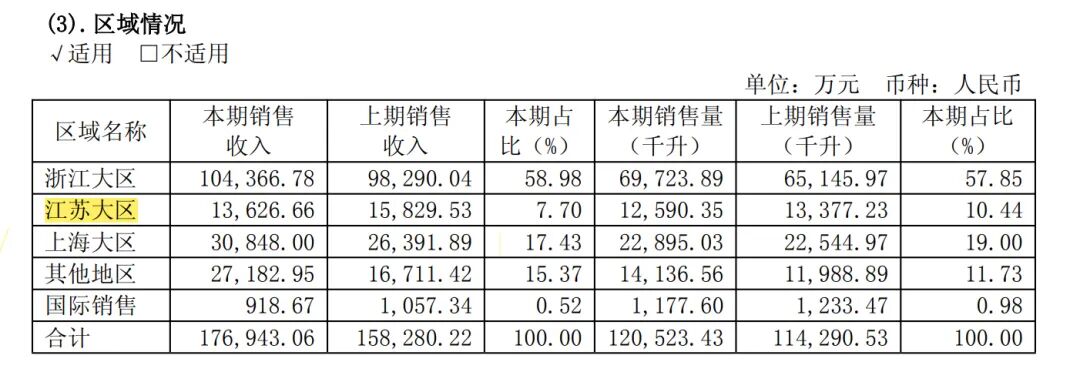

从地区来看,目前会稽山在非江浙沪地区获得的收入占比不到16%,远低于“黄酒一哥”古越龙山(40%以上)的水平;且在江苏地区还出现营收下滑的迹象。

对此,唐桂江在业绩会上表示,江苏市场波动主要源于公司主动渠道优化、清理低效产品与经销商,新一轮策略已落地,发货常态化后表现将明显改善,重回增长轨道。

记者水芙蓉