央广网北京4月10日消息(记者邹煦晨)东阳光(600673.SH)近日披露 2025年业绩报告,公司全年实现营业收入149.35亿元,同比增长22.42%;归母净利润2.75亿元,同比下滑26.54%。

央广财经注意到,2025年前三季度东阳光还有9.06亿元的归母净利润,但第四季度直接亏损6.3亿元,拖累全年业绩呈“变脸”态势,最主要的原因是公允价值变动导致。

投资东阳光药亏损6.78亿元

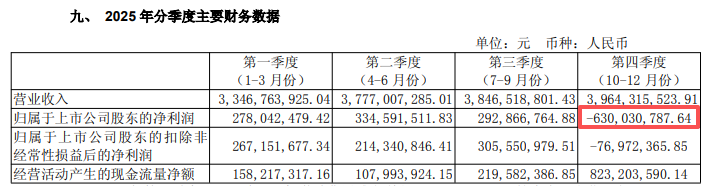

年报显示,从单季度表现来看,东阳光2025年第四季度实现营业收入39.64亿元,为全年单季最高;但与之形成反差的是,该季度归母净利润亏损6.3亿元,亏损规模甚至超过了公司全年盈利最高的两个季度的利润之和。

2025年分季度主要财务数据。图片来源:2025年年报

原因主要是,东阳光2025年第四季度确认股权激励费用减少利润1.58亿元,持有东阳光药(6887.HK)及立敦(6175.TWO)股票因其公允价值变动减少利润5.9亿元。

东阳光的实际控制人为张寓帅。年报信息显示,截至报告披露日,张寓帅控制的深圳市东阳光实业发展有限公司,持有东阳光20.59%的股份;其实际控制的宜昌药业股份有限公司,则持有东阳光18.11%的股权。此外,张寓帅同时也是东阳光药(6887.HK)的实控人,合计控制该公司49.98%的内资股股份与1.00%的H股股份。

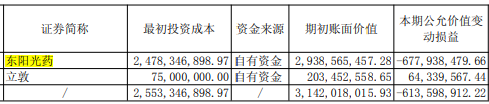

值得注意的是,东阳光与东阳光药除存在同一实控人控制的关联关系外,东阳光亦对东阳光药进行了参股投资。据年报披露,该项投资期初账面价值为29.39亿元,但本期产生-6.78亿元的公允价值变动损益,致使期末账面价值缩减至22.61亿元。

证券投资情况。图片来源:2025年年报

受此影响,东阳光在2025年全年实现营业收入149.35亿元、同比增长22.42%的背景下,归母净利润仍同比下滑26.54%。

分行业数据显示,东阳光各板块盈利能力差异悬殊。化工新材料毛利率高达43.33%,同比提升17.22个百分点,成为公司最核心盈利支柱,主要受益于第三代制冷剂配额管控、价格上涨,以及蓝恒达并表后业务放量。

与之形成对比的是,第一大收入来源高端铝箔毛利率仅4.12%,同比微降0.45个百分点,营收占比超四成,毛利贡献却有限。电子元器件毛利率22.05%,保持稳定;能源材料毛利率3.19%,虽同比提升12.12个百分点,但基数偏低。

资产负债率创2014年以来纪录

截至2025年末,东阳光总资产达299.91亿元,同比增长18.26%;总负债为198.15亿元,对应资产负债率攀升至66.07%,较上年同比上升3.36个百分点。据同花顺数据显示,66.07%的资产负债率,创下了东阳光自2014年以来的年末资产负债率最高纪录。此外,公司资产受限规模较大:期末货币资金、应收账款、固定资产、无形资产等受限资产合计75.15亿元,主要用于借款抵押、保证金。

债务扩张直接推高财务成本:东阳光2025年财务费用5.32亿元,同比激增57.11%,主要因项目贷款增加、利息支出上升;销售费用、管理费用分别同比增长58.09%、58.93%,除业务扩张外,员工持股计划确认的股权激励费用是重要原因。上述三项费用的增长幅度均超过同期营业收入增速。

现金流层面,经营活动现金流大幅改善,但投资与筹资活动呈现“大进大出”。全年投资活动现金流净额-38.35亿元,主要因向宜昌东数一号出资34.50亿元,用于收购秦淮数据股权;筹资活动现金流净额39.28亿元,主要系项目贷款和融资租赁借款增加所致。年报信息显示,公司拟通过发行股份的方式直接及间接取得东数一号70%股权,从而最终实现对秦淮数据100%间接控股,截至目前相关工作正有序推进。

关于现金分红,东阳光选择2025年度拟不进行利润分配。其给出的理由与2024年度不进行利润分配的理由类似,即综合考量公司发展阶段、实际经营情况、盈利水平、未来现金流状况以及经营资金需求等因素,为保障公司持续发展。

股权质押方面,东阳光4月7日晚间公告显示,截至本公告披露日,公司控股股东及其一致行动人累计质押股数为12.44亿股,占合计持股数量比例为78.22%。