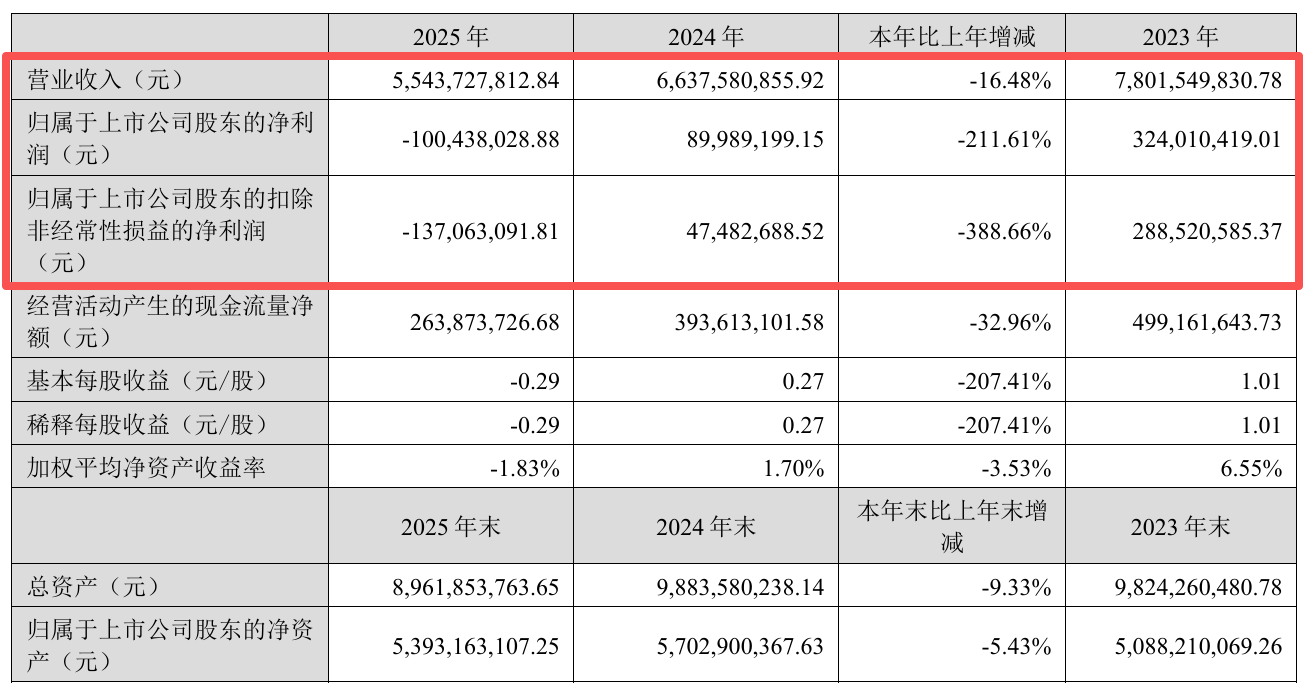

4月10日晚间,坚朗五金(002791)发布2025年年度报告,公司全年实现营业收入55.44亿元,同比下降16.48%;归母净利润亏损1亿元,同比下降211.61%,上年同期盈利8998.92万元;扣非净利润亏损1.37亿元,同比下降388.66%。

单季度来看,公司第四季度营业收入为12.5亿元,同比下降27.8%;归母净利润亏损1.17亿元,同比下降304.8%;扣非归母净利润亏损1.34亿元,同比下降391.1%。

坚朗五金解释称,2025年度国内建筑建材行业市场竞争持续加剧,叠加房地产市场深度调整带来的需求收缩,对公司经营产生一定影响。

具体来看,报告期内,公司与房地产关联度较高的国内业务订单减少;同时公司强化风险防控,审慎开展大型工程项目合作,导致工程渠道收入同比下滑;新产品和新场景业务方面开拓进度相对滞后。

在海外市场方面,公司依托前期市场开发积累和客户资源保持了良好增长趋势,但目前海外业务总体占比还较少,无法抵冲国内业务下滑影响。

此外,公司部分资产因市场环境变化出现减值迹象,基于谨慎性原则,公司根据企业会计准则及公司会计政策的相关规定,对可能发生减值的相关资产(包括存货、应收账款、长期股权投资、无形资产等)计提相应减值准备。

公司2025年度计提各项资产减值准备合计3.57亿元,核销资产1.07亿元,减少公司2025年度利润总额3.57亿元,并相应减少归属于母公司的所有者权益。其中,信用减值损失2.04亿元、资产减值损失1.53亿元。

坚朗五金提示,2023年至2025年近三年年末,公司应收账款账面价值分别为35.48亿元、32.21亿元和24.38亿元,占近三年营业收入的比例分别为45.48%、48.53%和43.99%,虽然应收账款的占比有一定下降,但公司仍面临应收账款余额较大的风险。

资料显示,广东坚朗五金制品股份有限公司的主营业务是中高端建筑五金系统及建筑构配件等相关产品的研发、生产和销售。

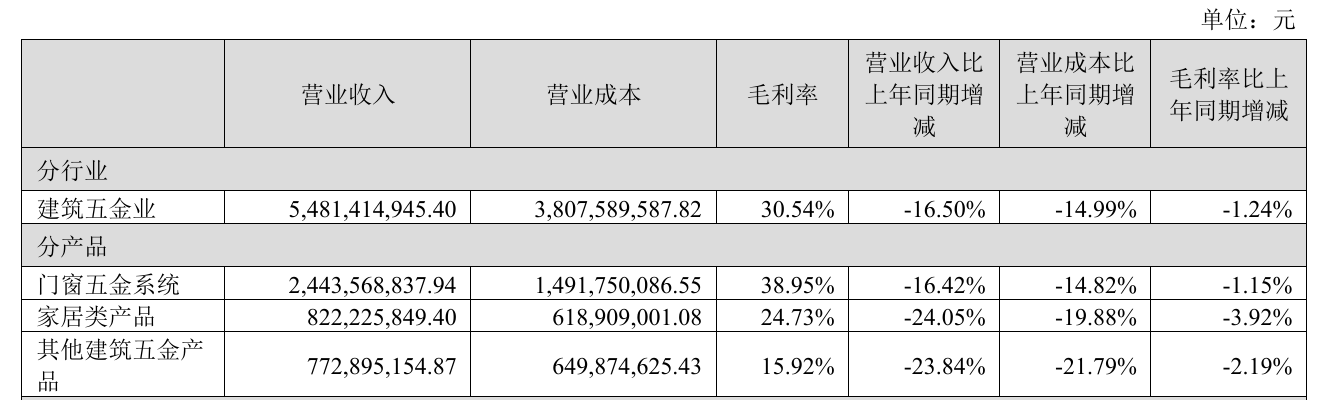

具体收入结构方面,公司三大主营产品集体沦陷,呈现“收入缩水、盈利失血”的惨淡局面。作为营收支柱的门窗五金系统产品占比超四成,收入同比大幅下滑16.42%,毛利率同步缩减1.15个百分点。

家居类产品跌幅更深,收入锐减24.05%,毛利率“跳水”3.92个百分点,为三大品类中盈利侵蚀最严重板块;其他建筑五金产品同样未能幸免,收入下滑23.84%,毛利率减少2.19个百分点。

二级市场上,截至4月10日收盘,坚朗五金上涨1.27%报19.13元/股,总市值约67.70亿元,近一年来公司股价累计下跌约26%。

来源:读创财经