【导读】600423,业绩预告“大变脸”,可能被*ST!

4 月10日晚间,柳化股份(证券代码:600423)突发公告,大幅下修2025年业绩预告,归母净利润由此前预盈628万元转为预亏3000万元。

这直接导致公司将触及“净利润为负+营收低于3亿元”红线,股票交易在4月25日年报披露后可能被实施退市风险警示(股票简称前冠以*ST字样)。

值得一提的是,此次业绩“变脸”正值监管层对其前期业绩预告下发监管函之际,凸显公司经营与内控双重压力。

业绩预告“大变脸”

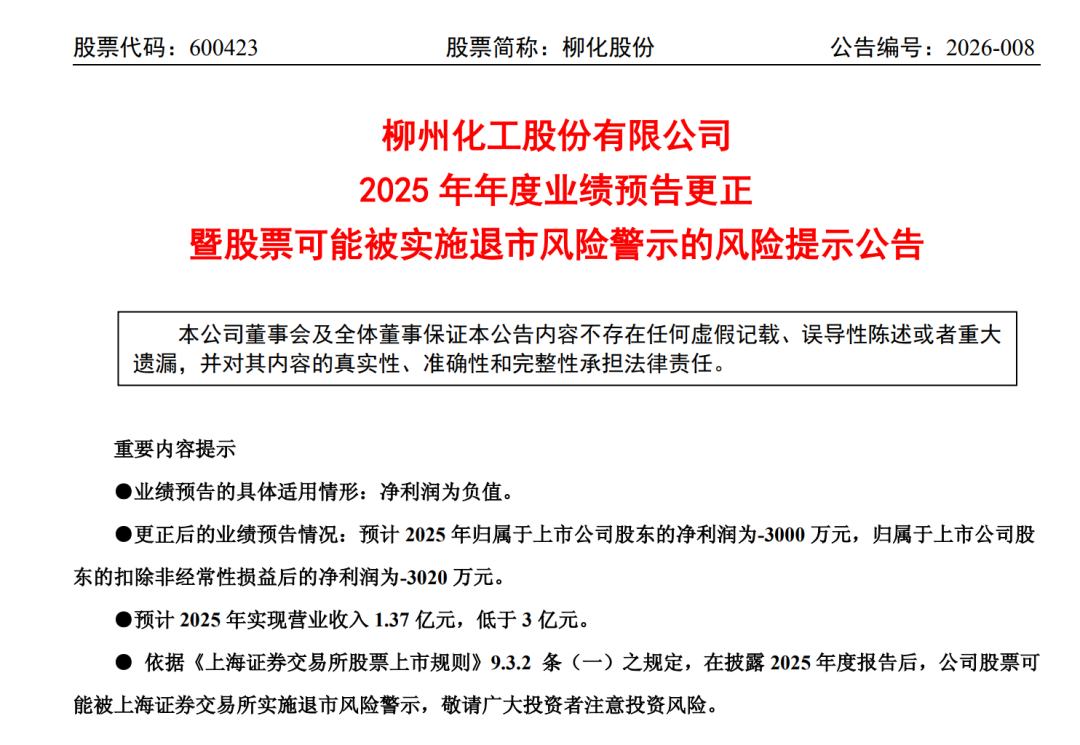

根据公告,柳化股份对2025年年度业绩预告进行重大更正。

公司此前于1月21日披露,预计2025年归母净利润为628万元,扣非净利润为602万元,虽同比大幅下滑,但仍维持盈利状态。

然而,经财务部门与审计机构再次审慎测算,柳化股份最新预计2025年归母净利润为-3000万元,扣非净利润为-3020万元,同时预计全年营业收入仅为1.37亿元。

对于业绩大幅下修,公司直指审计环节:“与前次业绩预告相比,审计机构采取了更为审慎的原则,对公司计提大额资产减值损失,致使本期利润减少。”这意味着,在年报审计过程中,审计机构对存货、固定资产、应收账款等资产项目的可收回性作出更保守判断,要求补提大额减值,直接将账面盈利抹平。

值得注意的是,此次业绩预告更正早有征兆。早在3月,上交所已就公司1月披露的业绩预告下发监管工作函,要求公司就业绩大幅下滑、主营业务经营、客户及毛利率变化等问题作出详细说明。公司虽于3月21日披露部分回复,但承认仍有事项需进一步核实。

在监管问询与审计从严的双重压力下,公司最终披露了这份“变脸”的更正公告,并同步将原定于4月11日披露的年报延期至4月25日。

股票交易可能被*ST

此次业绩预告更正,最致命的后果是触发了A股退市风险警示的关键条款。

根据《上海证券交易所股票上市规则》第9.3.2条规定,上市公司最近一个会计年度经审计的利润总额、净利润、扣非归母净利润(孰低者)为负值,且营业收入低于3亿元,其股票将被实施退市风险警示。

由于柳化股份预计2025年净利润和扣非归母净利润均为负值,且预计营收为1.37亿元,这意味着其将触及财务指标红线。待4月25日正式年报披露后,柳化股份难逃被*ST的命运。

更严峻的是,被*ST后,公司将进入“保壳”关键期。若2026年公司未能扭转颓势,再次触及“净利润为负+营收低于3亿元”的组合指标,将直接面临终止上市风险。

主业单一且深陷行业寒冬

公开资料显示,柳化股份2003年登陆上交所,曾是广西地区重要的化工企业。历经重整后,目前公司核心业务高度聚焦于双氧水(过氧化氢)的生产与销售,产品主要应用于造纸、印染、污水处理等领域。

公司现有鹿寨分公司一条核心生产线,27.5%双氧水年产能约16万吨,50%双氧水年产能约2万吨,是其唯一的收入与利润来源。

然而,这家“主业单一”的上市公司,正深陷行业寒冬与自身萎缩的困境。

2025 年,国内双氧水市场供需严重失衡,广西地区新增大量产能冲击市场,导致柳化股份核心产品27.5%双氧水(营收占比为86.87%)量价齐跌。数据显示,2025年公司27.5%双氧水产量为15.53万吨,同比下降8.21%;销售单价为810.07元/吨,同比大跌12.90%;毛利率更是从2024年的23.81%暴跌至5.99%,几乎接近盈亏平衡点。

行业层面,2025年双氧水全行业陷入亏损。根据百川盈孚统计,行业平均利润为-21元/吨。

财务数据更折射出其经营萎缩的窘境:2023年至2025年,公司营收分别为1.35亿元、1.65亿元、1.37亿元,长期在2亿元以下低位徘徊;净利润则从2023年的超7000万元,骤降至2024年的3017万元,再到2025年预计亏损3000万元,业绩呈现“断崖式”三连跌。

为切实提升公司可持续经营能力与核心竞争力,化解当前存在的资产规模相对有限、盈利能力弱等发展短板,3月28日,柳化股份发布公告称,拟投资建设一套20万吨/年的全酸性流化床过氧化氢生产装置,以大幅提升双氧水产能。

截至4月10日收盘,柳化股份报3.57元/股,总市值为28.51亿元。