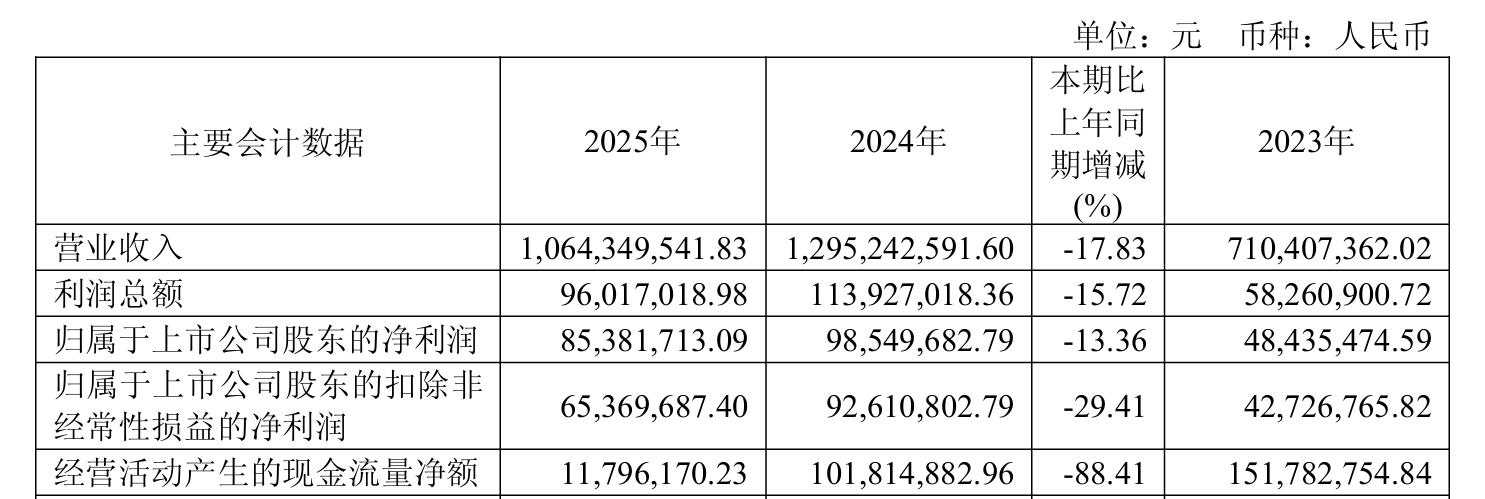

4月10日晚间,越剑智能(603095)发布2025年年报,报告期内实现营业收入约10.64亿元,同比减少17.83%;归属于上市公司股东的净利润约8538.17万元,同比减少13.36%。

扣除非经常性损益后,越剑智能2025年归属于上市公司股东的净利润为6536.97万元,同比下降29.41%。

此外,财报显示,2025年,越剑智能经营活动产生的现金流量净额同比减少88.41%至1179.62万元。对此,公司称主要系报告期内公司优化供应链关系,缩短付款账期及清理历史欠款所致。

据公开资料,越剑智能于2020年在上交所上市,主要从事纺织机械的研发、生产和销售,主要产品包括加弹机系列及经编机系列。

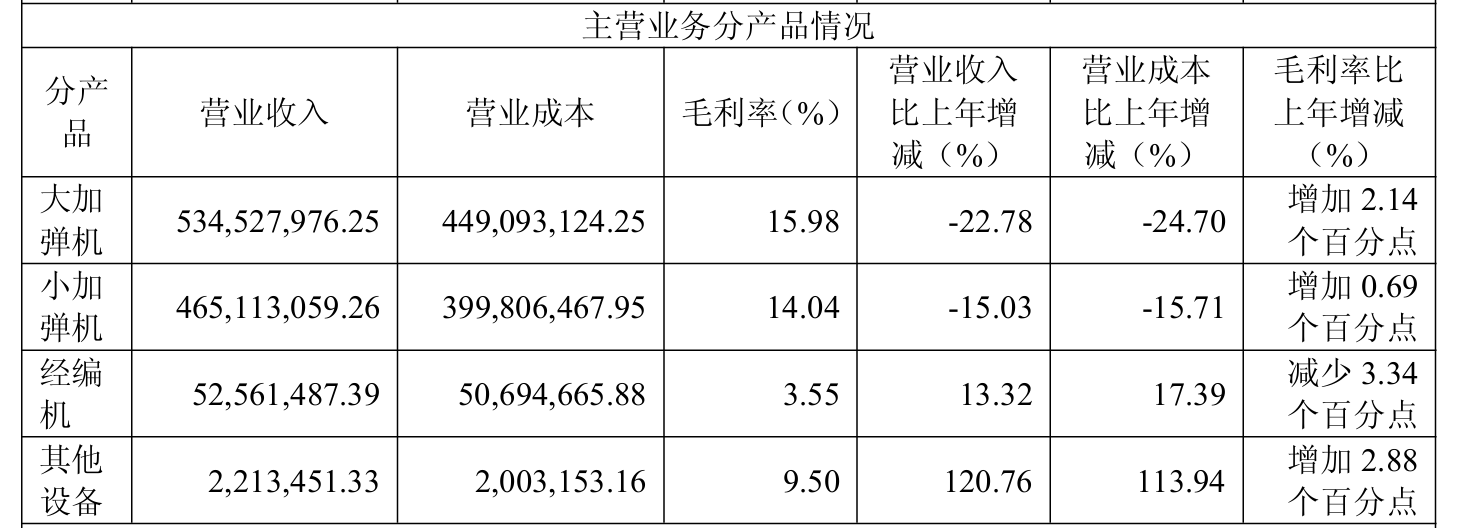

分产品来看,2025年,越剑智能大加弹机营收同比减少22.78%至5.35亿元;小加弹机营收同比减少15.03%至4.65亿元;经编机营收同比增长13.32%至5256.15万元;其他设备营收同比增加120.76%至221.35万元。

越剑智能表示,2025年度,公司主要产品大加弹机、小加弹机销售收入较上年同期均有所减少,主要系下游市场需求下降所致。报告期内,公司积极开拓经编机市场,经编机销售收入较上年同期有所增长。

与此同时,越剑智能提示称,公司非消费类产品具有较长的使用寿命,因而客户购买产品具有一定周期性。一般而言,客户再次购买公司产品主要是出于产能扩张、上下游配套及设备更新等因素考虑。因此,公司需要不断开发新客户,以维持业绩的稳定。2025年,公司向前五大客户销售所实现的销售收入占当期营业收入的9.65%。客户分散性虽然降低了公司的经营风险,但也增加了公司管理客户的难度,提高了产品市场开发成本及销售成本。随着公司生产销售规模的不断扩大,产品品种增多,若新客户开拓效果欠佳将会对公司经营造成不利影响。

从成本端来看,越剑智能2025年研发费用同比减少2.37%至4172万元;销售费用同比增长42.28%至1639万元;管理费用同比减少3.52%至3329万元。

截至2025年12月31日,越剑智能应收账款约为3.36亿元,同比增长4.23%;资产负债率为19.88%,同比下滑22.44%。

二级市场上,截至4月10日收盘,越剑智能涨1.68%,报18.18元/股,总市值46.95亿元。