核心观点

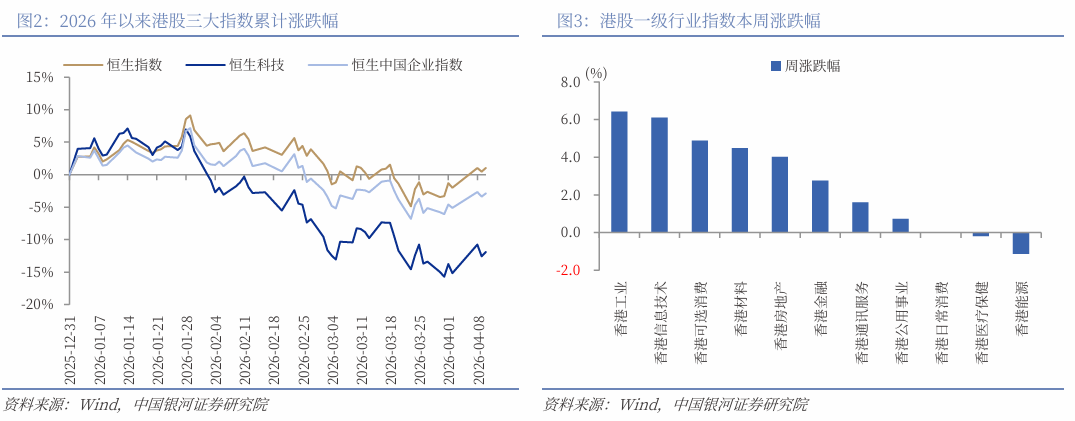

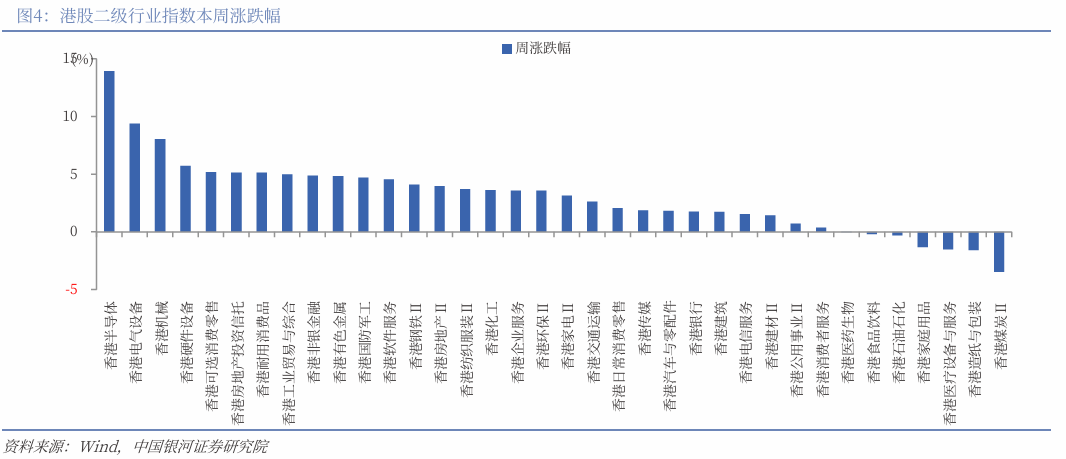

本周港股行情表现:(1)本周(4月6日至4月10日),港股三大指数均呈现上涨态势,恒生指数涨3.09%,恒生科技指数跌3.87%,恒生中国企业指数上涨2.34%。(2)港股一级行业中,本周9个行业上涨,2个行业下跌,工业上涨6.43%、信息技术上涨6.10%、可选消费上涨4.88%,材料上涨4.48%;能源下跌1.14%,医疗保健下跌0.19%。从二级行业来看,本周半导体、电气设备、机械、硬件设备、可选消费零售涨幅居前,煤炭等跌幅居前。

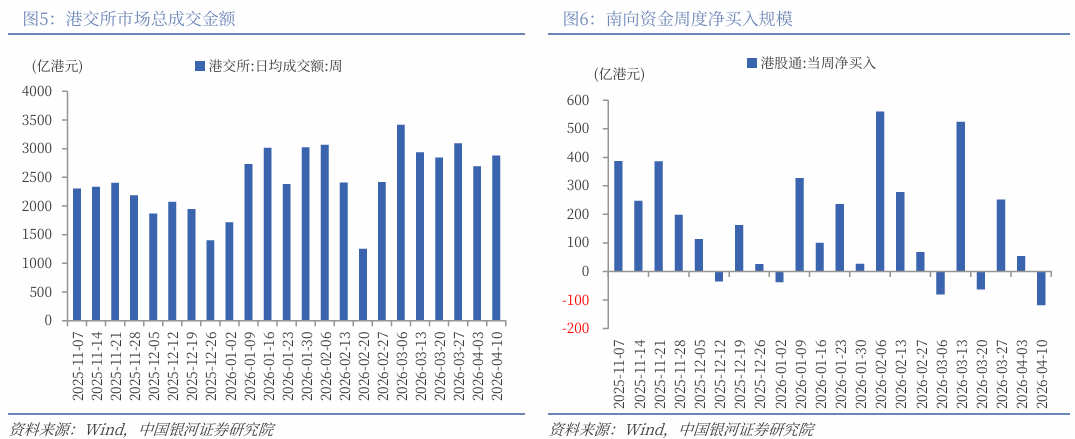

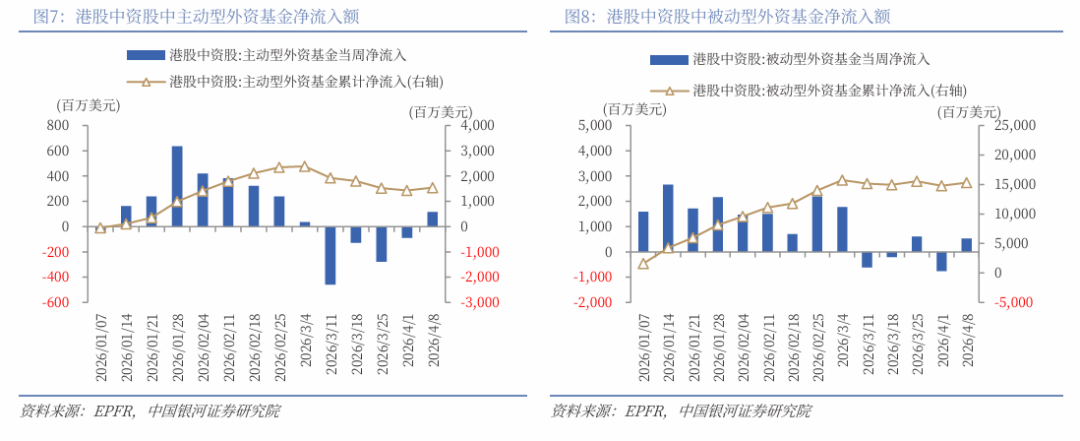

本周港股流动性:(1)本周港交所日均成交额2880.96亿港元,较上周增加188.90亿港元。(2)本周南向资金累计净流出117.96亿港元,较上周净流入额减少171.67亿港元。(3)截至4月8日的近7天,港股中资股中,全球主动型外资基金净流入1.16亿美元,全球被动型外资基金净流入5.24亿美元,分别较上周净流入额增加2.06亿美元、增加12.85亿美元。

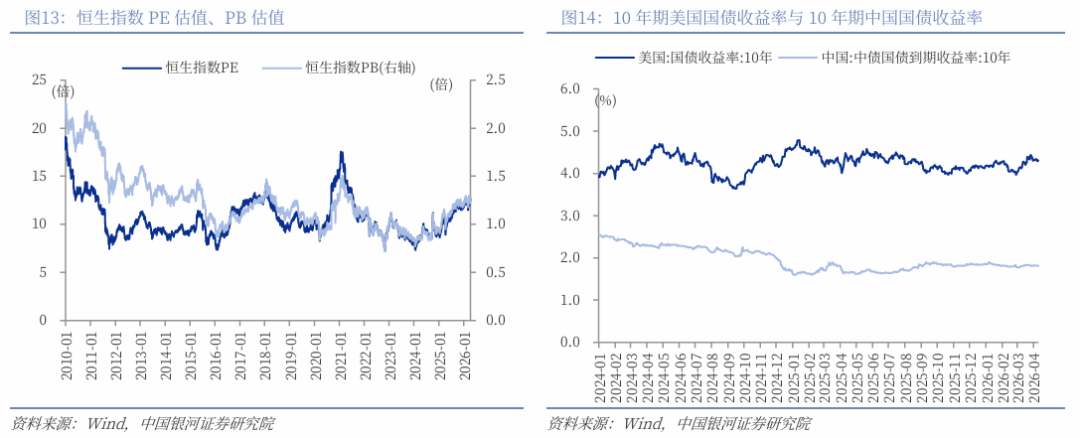

港股估值与风险偏好:(1)截至2026年4月10日,恒生指数的PE、PB分别为12.66倍、1.27倍,分别处于2010年以来84%、64%分位数水平。(2)10年期美国国债到期收益率较上周五下行4BP至4.31%,港股恒生指数的风险溢价率为3.59%,为3年滚动均值-1.82倍标准差,处于2010年以来2%分位。(3)截至2026年4月10日,恒生沪深港通AH股溢价指数较上周五下降0.99点至118.2,处于2014年以来12.21%分位数的水平。

地缘冲突放缓,港股后市如何演绎:本周市场地缘风险溢价快速回落,风险偏好修复 ,避险资金回流,前期超跌板块(信息技术、可选消费)反弹,同时本周油价回落,通胀压力缓解,美联储降息空间打开,美债收益率下行,港股流动性压力减轻。PPI“转正”是工业企业利润的领先指标,PPI的回升通常与人民币升值同步,这被外资视为中国经济回暖的信号,有望成为吸引海外资金回流港股、重估中国资产的核心动力。市场的主驱动逻辑可能从依赖“流动性宽松”转向“盈利改善”,基本面权重提升,港股市场的核心策略可以从“保守”转向“积极布局,适度进取”, 但需要强调的是原油价格依然是市场情绪的“定价之锚”,原油价格决定了市场预期。

投资策略上应把握三条主线:(1)周期板块。停火协议达成后,煤炭、石油石化等板块的地缘溢价被挤出,出现调整压力,市场焦点转向PPI转正利好的工业、机械等顺周期板块。地缘风险尚未完全解除,避险需求仍存,建议关注黄金板块、工业金属。中东生产设施受损,全球供给收紧,建议关注化工品甲醇、聚乙烯等。(2)估值底部的金融板块和可选消费板块。金融板块当前估值处于历史低位,适合作为组合的底仓进行配置。可选消费中,汽车产业链表现突出,出海数据强劲,建议关注整车及零部件标的、服务业板块。(3)科技板块。建议关注AI应用端板块、半导体板块等。

风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

正文

一、本周港股市场回顾

(一)指数涨跌幅

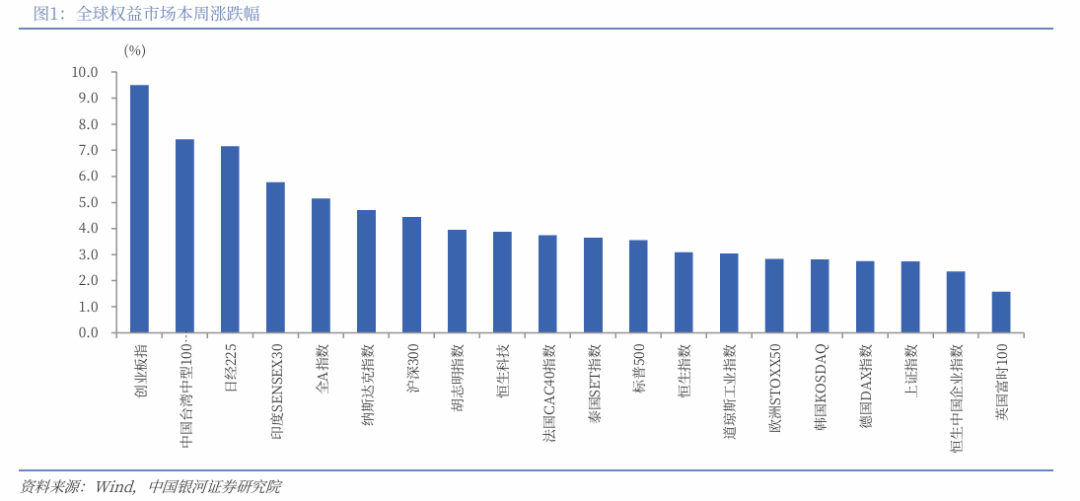

本周(4月6日至4月10日),创业板指、中国台湾中型100指数、日经225、印度SENSEX30、全A指数涨幅超过5%,纳斯达克指数、沪深300指数涨幅超过4%,胡志明指数、恒生科技、法国CAC40指数、泰国SET指数、标普500、恒生指数、道琼斯工业指数涨幅超过3%,欧洲STOXX50、韩国KOSDAQ、德国DAX指数、上证指数、恒生中国企业指数涨幅超过2%,英国富时100涨幅超过1%。港股三大指数均呈现上涨态势,恒生指数涨3.09%,报25893.54点;恒生科技指数跌3.87%,报 4860.26点;恒生中国企业指数上涨2.34%,报8655.04点。

港股一级行业中,本周9个行业上涨,2个行业下跌。其中,工业上涨6.43%、信息技术上涨6.10%、可选消费上涨4.88%,材料上涨4.48%;能源下跌1.14%,医疗保健下跌0.19%。从二级行业来看,本周半导体、电气设备、机械、硬件设备、可选消费零售涨幅居前,煤炭Ⅱ、造纸与包装、医疗设备与服务、家庭用品、石油石化跌幅居前。

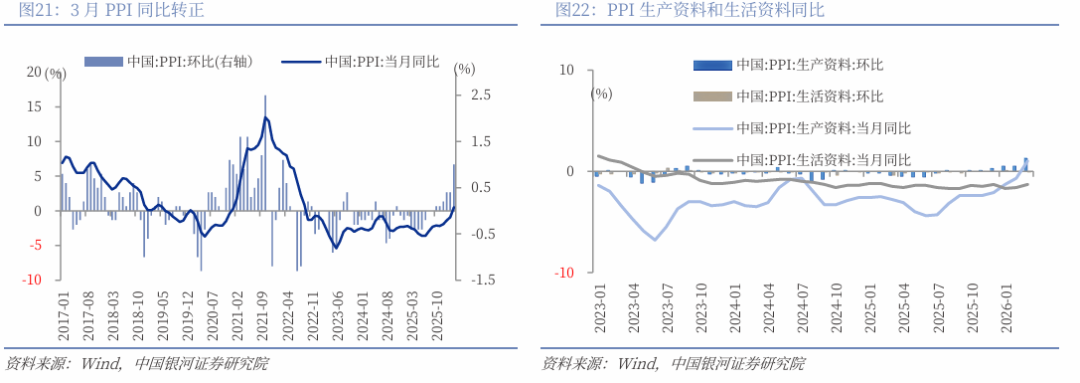

本周市场定价逻辑出现转变,一方面是地缘风险溢价快速回落,另一方面是市场焦点转向基本面修复预期。本周初美伊达成停火协议,此前因地缘冲突流出港股的避险资金开始回流,信息技术、可选消费等前期超跌板块出现较大幅度的反弹。AI算力需求持续爆发,叠加DeepSeek V4即将发布并完成对国产AI芯片的优化,利好半导体、电气设备等板块。3月PPI同比上涨0.5%,时隔41个月首次转正,作为工业企业盈利的领先指标,这一信号提振了市场对工业、机械等顺周期板块的信心。随着停火协议达成,市场交易逻辑回归行业基本面,煤炭、石油石化等板块的地缘风险溢价被挤出。

消息面上,第一,根据TrendForce集邦咨询最新存储器产业研究,大厂逐步退出成熟DDR4以下产品制造的策略不变,在市场供给结构持续收敛下,过去几个月整体价格已累积一定的涨幅。考量供给持续缩减、订单转移,以及成熟制程供应商产能扩张不及等因素,预估2026年Q2 DRAM合约价格仍将持续季增45-50%。供给端持续收缩,叠加订单转移,强化了半导体行业的涨价预期和景气度。第二,三星电子和SK海力士正在逐步放弃与全球大型科技公司签订的一年期短期合同,转而采用为期三至五年的纯长期供应协议模式。此举旨在通过与客户在人工智能内存开发早期阶段开展战略合作,建立稳定且高利润的商业模式。第三,北京智谱正式发布新一代开源模型GLM-5.1,同时,智谱GLM再度提价10%。调价后,GLM-5.1在Coding场景的缓存命中Token价格已接近Anthropic旗下ClaudeSonnet4.6的水平。这是国产大模型首次在核心场景实现与海外头部厂商的价格对齐,验证了大模型商业化的可行性,带动AI应用股走强。

(二)资金流动

从情绪指标看,本周港交所日均成交额2880.96亿港元,较上周增加188.90亿港元。本周日均沽空金额为368.95亿港元,较上周减少7.86亿港元;沽空金额占成交额比例的日均值为12.88%,较上周减少1.1个百分点。

流动性指标方面,本周南向资金累计净流出117.96亿港元,较上周净流入额减少171.67亿港元。截至4月10日的近7天,大幅净买入:腾讯控股(0700.HK)25.53亿港元;阿里巴巴-W(09988.HK)18.30亿港元;小米集团-W(01810.HK)7.94亿港元。大幅净卖出:中国海洋石油(00883.HK)59.07亿港元;长飞光纤光缆(06869.HK)31.04亿港元;美团-W(03690.HK)12.64亿港元;中芯国际(00981.HK)8.36亿港元。

截至4月8日的近7天,港股中资股中,全球主动型外资基金净流入1.16亿美元,全球被动型外资基金净流入5.24亿美元,分别较上周净流入额增加2.06亿美元、增加12.85亿美元。

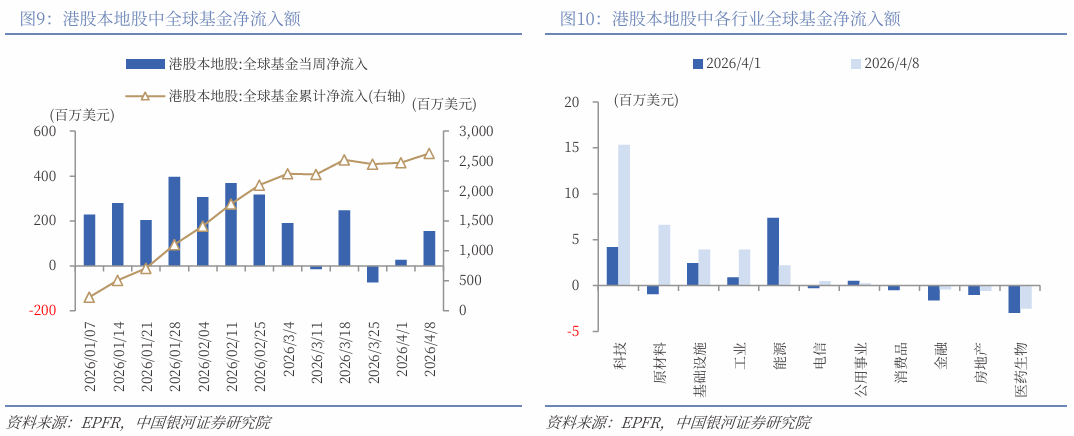

截至4月8日的近7天,香港本地股中,全球基金净流入1.55亿美元,较上周净流入额环比增加1.29亿美元。从行业层面来看,全球基金主要净流入科技(15.33百万美元)、原材料(6.63百万美元)、基础设施(3.93百万美元)等行业,而净流出医药生物(2.52百万美元)、房地产(0.57百万美元)、金融(0.43百万美元)等行业。从周度环比变化来看,科技环比增加11.14百万美元,原材料环比增加7.58百万美元,工业环比增加3.05百万美元,基础设施环比增加1.47百万美元,金融环比增加1.19百万美元,电信环比增加0.80百万美元,消费品环比增加0.48百万美元,医药生物环比增加0.45百万美元,房地产环比增加0.45百万美元,公用事业环比减少0.29百万美元,,能源环比减少5.20百万美元。

(三)估值与风险溢价

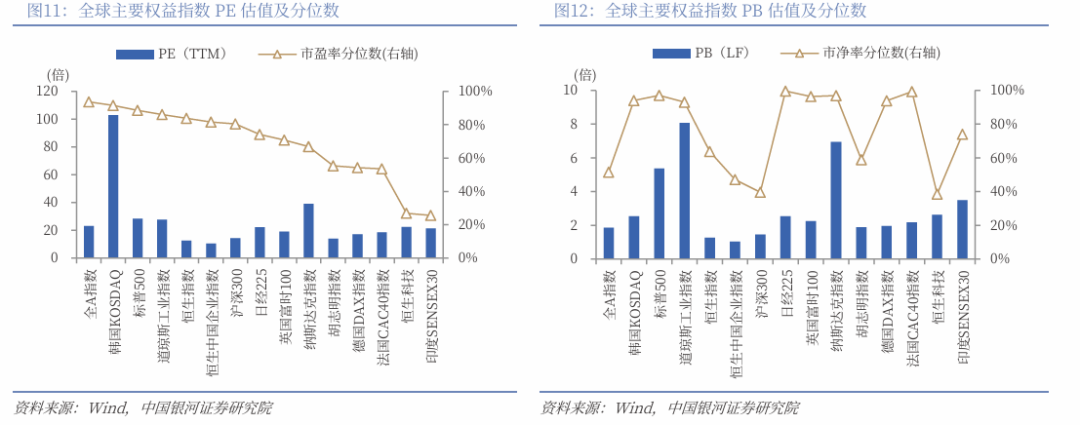

截至2026年4月10日,恒生指数的PE、PB分别为12.66倍、1.27倍,分别处于2010年以来84%、64%分位数水平。恒生科技指数的PE、PB分别为22.39倍、2.62倍,分别处于2010年以来27%、39%分位数水平。

截至2026年4月10日,10年期美国国债到期收益率较上周五下行4BP至4.31%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期美国国债到期收益率)为3.59%,为3年滚动均值-1.82倍标准差,处于2010年以来2%分位。

截至2026年4月10日,10年期中国国债到期收益率较上周五下行0.71BP至1.81%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为6.09%,为均值(3年滚动)-1.83倍标准差,处于2010年以来33%分位。

行业估值方面,截至2026年4月10日,港股一级行业估值分化较大。金融、通讯服务、信息技术、公用事业、日常消费的PE估值均处于2010年以来50%分位数以下,处于历史中低水平;除房地产外,其余行业的PE估值均处于2010年以来50%分位数水平以上。

截至2026年4月10日,通信服务、能源的股息率高于5%,公用事业、金融的股息率高于4%。其中,公用事业、日常消费的股息率处于2010年以来70%分位数水平以上。投资上述行业有利于投资者获取稳定收益。

截至2026年4月10日,恒生沪深港通AH股溢价指数较上周五下降0.99点至118.2,处于2014年以来12.21%分位数的水平。

二、港股市场投资展望

海外方面, (1)4月11日,巴基斯坦官方确认,美伊谈判在巴首都伊斯兰堡的塞雷纳酒店举行。当地时间4月10日,央视记者获悉,美国总统特朗普表示,若无法与伊朗达成和平协议,美国将以更大力度恢复军事行动。特朗普在接受采访时称,美方正在“重新部署”,并已为军舰装载“最先进的武器”,若谈判失败将“非常有效地使用”。伊朗伊斯兰议会议长卡利巴夫10日表示,目前双方达成的两项共识尚未落实。一是黎巴嫩停火,二是谈判开始前解冻伊朗被冻结的资产。他强调,这两项必须在谈判开始前完成。伊朗武装部队哈塔姆·安比亚中央司令部10日表示,由于美国和以色列在过去多次违背承诺,伊朗武装部队仍保持全面战备状态,始终处于“扣动扳机”的准备之中。美国白宫国家经济委员会主任凯文·哈西特10日在接受采访时称,霍尔木兹海峡有望在未来两个月内恢复通航,美方针对开通霍尔木兹海峡一事已制定“备用方案”。(2)美国劳工部10日发布的数据显示,由于能源价格大幅上涨,3月美国CPI同比上涨3.3%,显著高于2月份的2.4%,为2024年6月以来最高水平。3月能源价格环比上涨10.9%,为2005年9月以来最大单月涨幅。其中,汽油价格上涨21.2%,为1967年以来最大月度涨幅,对当月CPI涨幅贡献接近四分之三。当月,食品价格环比持平。(3)由于担忧美国主要人工智能企业之一Anthropic公司最新人工智能模型Mythos可能引发更高层次的网络风险,美国财政部长贝森特与美国联邦储备委员会主席鲍威尔当地时间7日召集美国部分大型银行CEO在华盛顿召开紧急会议,就该模型带来的网络安全风险问题发出警告。

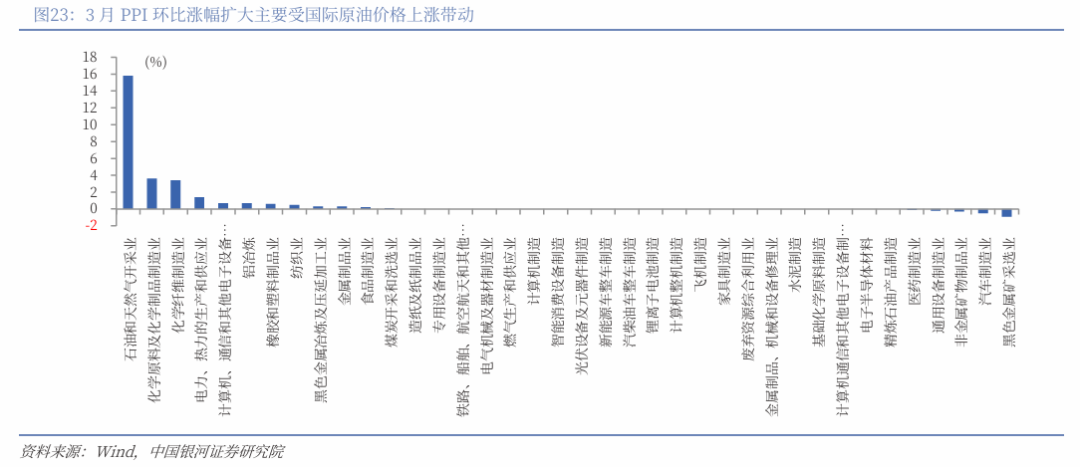

国内方面,(1)4月10日,经国务院同意,中国证监会发布《关于深化创业板改革更好服务新质生产力发展的意见》。改革突出板块功能定位:进一步明确创业板主要服务成长型创新创业企业,重点支持新产业、新业态、新技术企业发展及传统产业转型升级,积极支持优质未盈利创新企业和新型消费、现代服务业等领域优质创新企业在创业板上市。(2) 3月份,春节长假后消费需求季节性回落,全国居民消费价格指数(CPI)环比下降0.7%,同比上涨1.0%,扣除食品和能源价格的核心CPI同比上涨1.1%。受国际大宗商品价格快速上行、国内部分行业供需关系改善等因素影响,工业生产者出厂价格指数(PPI)环比上涨1.0%,同比上涨0.5%。

本周市场地缘风险溢价快速回落,风险偏好修复 ,避险资金回流,前期超跌板块(信息技术、可选消费)反弹,同时本周油价回落,通胀压力缓解,美联储降息空间打开,美债收益率下行,港股流动性压力减轻,下周进入基本面验证阶段。

PPI“转正”是工业企业利润的领先指标,PPI的回升通常与人民币升值同步,这被外资视为中国经济回暖的信号,有望成为吸引海外资金回流港股、重估中国资产的核心动力。市场的主驱动逻辑可能从依赖“流动性宽松”转向“盈利改善”,基本面权重提升,港股市场的核心策略可以从“保守”转向“积极布局,适度进取” ,但需要强调的是原油价格依然是市场情绪的“定价之锚”,原油价格决定了市场预期。

市场将更加聚焦财报季业绩验证,业绩为王,建议以确定性应对不确定性,关注三条主线:(1)周期板块。停火协议达成后,煤炭、石油石化等板块的地缘溢价被挤出,出现调整压力,市场焦点转向PPI转正利好的工业、机械等顺周期板块。地缘风险尚未完全解除,避险需求仍存,建议关注黄金板块、工业金属(铜、铝)。中东生产设施受损,全球供给收紧,建议关注化工品甲醇、聚乙烯等。(2)估值底部的金融板块和可选消费板块。金融板块如银行和保险,当前估值处于历史低位,适合作为组合的底仓进行配置。可选消费中,汽车产业链(整车及零部件)表现突出,出海数据强劲,建议精选出口占比高、业绩已获验证的整车及零部件标的、服务业板块。(3)科技板块。DeepSeek V4即将发布并完成对国产AI芯片的优化,利好半导体、电气设备,智谱GLM提价10%验证大模型商业化可行性,带动AI应用股走强建议关注AI应用端板块、半导体板块等。

三、风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。