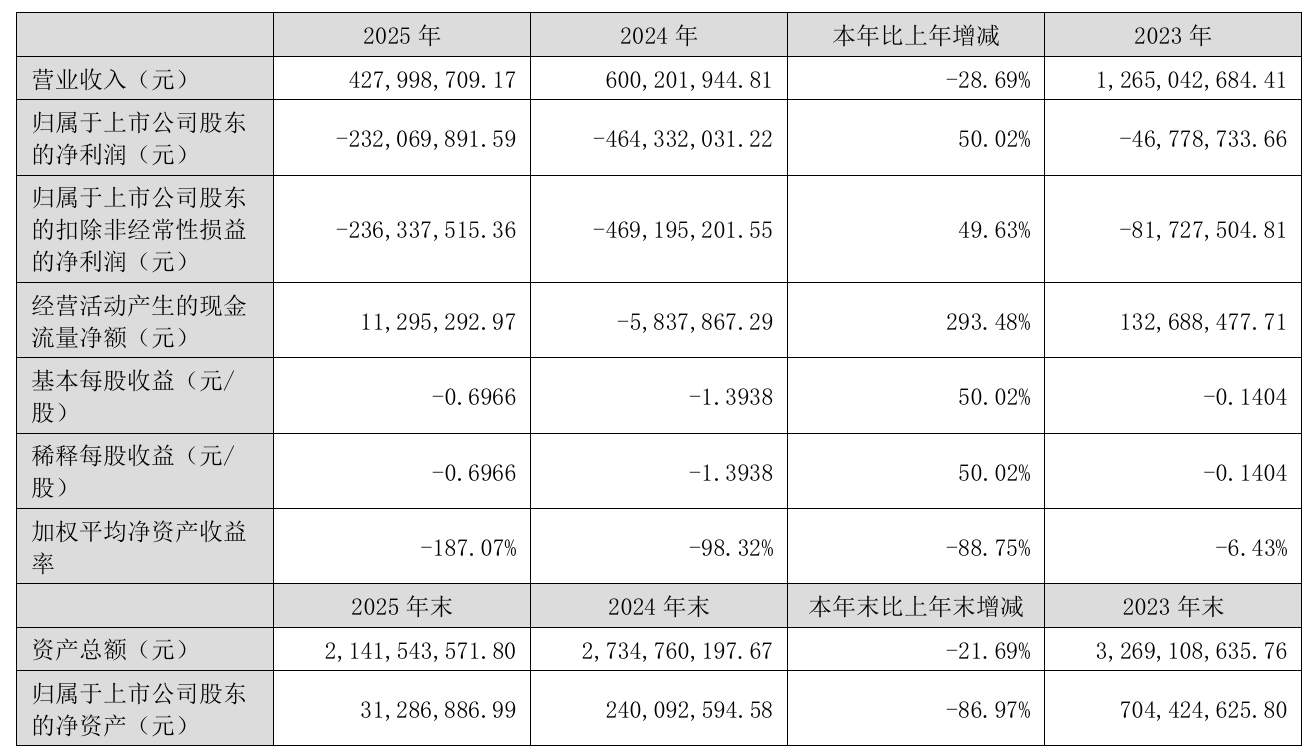

4月10日晚间,雪浪环境(300385)发布2025年年度报告,公司全年实现营业收入4.28亿元,同比下降28.69%;归母净利润为-2.32亿元,同比减亏50.02%,近四年累计亏损约8.6亿元。

对于营收下滑,雪浪环境分析,报告期内,制造板块受垃圾焚烧发电行业市场萎缩、钢铁行业需求疲软及公司资金承压等因素影响,项目执行未达预期,部分重点项目进度及结算节点滞后,营业收入较上年进一步收缩。

同时,叠加行业竞争进一步加剧,公司难以通过调价方式传导成本压力,板块毛利率下降。危废运营板块仍处于深度调整阶段,行业竞争持续加剧,收运量及整体收料价格同步走低。

记者注意到,雪浪环境2025年亏损收窄并非经营改善,而是上一年度计提多项减值准备后的低基数效应,2025年亏损数据看似“好看”许多,主业实际造血能力仍待检验。

2024年,公司对上海长盈环保服务有限公司商誉计提减值准备约1.8亿元,对南京卓越环保科技有限公司资产组计提减值准备约3000万元;公司控股子公司南京卓越环保科技有限公司终止建设固废资源化利用项目,计提资产减值损失1424.97万元。

资料显示,雪浪环境成立于2001年,主营业务是烟气净化与灰渣处理业务,主要包括了烟气净化与灰渣处理系统的设计、销售及安装。

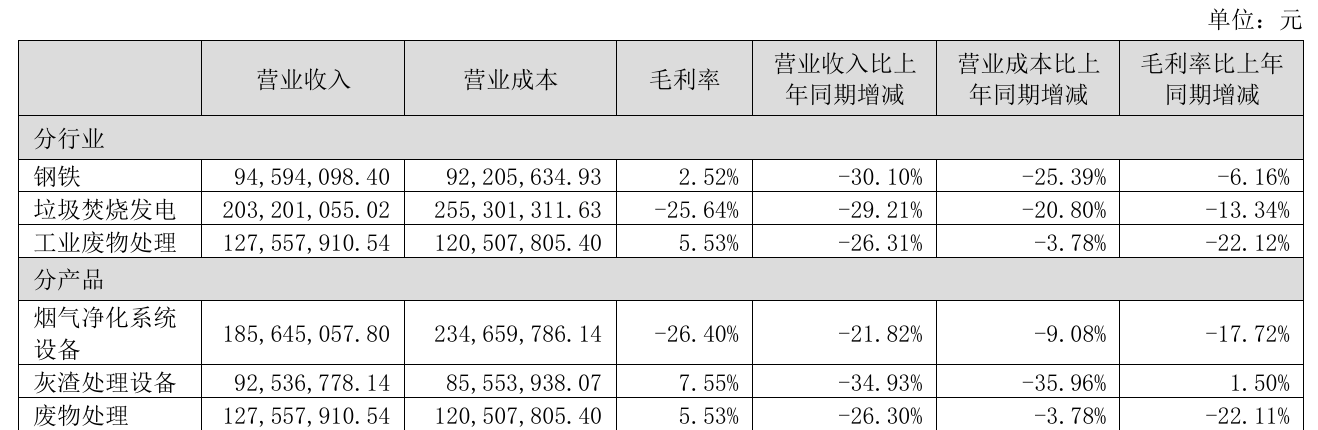

分拆产品来看,公司营收支柱烟气净化系统设备、废物处理双双沦陷。烟气净化系统设备营收占比43.38%,收入同比下滑21.82%,毛利率暴跌17.72个百分点至-26.40%;废物处理营收占比29.80%,收入同比下滑26.30%,毛利率同步减少22.11个百分点。

风险方面,雪浪环境坦言,受下游行业景气度波动、市场竞争加剧影响,公司核心业务经营资金回笼节奏放缓,叠加项目结算周期较长、刚性运营及财务费用支出、子公司经营阶段性调整等因素,公司现金流入与流出匹配度不足。

此外,公司因金融借款合同、买卖合同等纠纷涉及诉讼事项,部分银行账户被司法冻结,进一步加剧资金周转困境,增加现金流管理压力。

公司上市后坚持内生式增长与外延式扩张并重的发展策略,相继完成了对南京卓越、上海长盈的并购重组。然而,并购行为也相应增加了公司财务负担,若未来上海长盈经营业绩不及预期,公司并购所形成的商誉存在减值风险。

截至报告期末,公司母公司未分配利润为-5.59亿元,合并报表未分配利润为-6.59亿元。值得一提的是,中兴华会计师事务所(特殊普通合伙)对公司2025年年度财务报告出具了持续经营能力存在不确定性的无保留意见的审计报告。

与年报同步披露的,还有雪浪环境下周“戴帽”变ST股的消息。由于公司最近三个会计年度扣非前后净利润孰低者均为负值,且2025年度审计报告被出具带持续经营重大不确定性段落的无保留意见,公司股票交易将被实施其他风险警示。

公司股票将于4月13日开市起停牌1天,4月14日开市起复牌并实施其他风险警示,届时股票简称将由“雪浪环境”变更为“ST雪浪”,日涨跌幅限制仍为20%。

重整进展方面,公司债权人已于2025年11月向无锡市中级人民法院申请对公司进行预重整,无锡市中级人民法院已于2026年1月对该预重整申请予以备案登记。

雪浪环境提示,截至目前,公司已分别与产业投资人和员工赋能平台、财务投资人签署了《重整投资协议》,其余相关工作亦在有序推进,但后续能否进入正式重整程序,并顺利完成重整计划尚存在不确定性。

二级市场上,截至4月10日收盘,雪浪环境下跌1.99%报14.80元/股,总市值约49.31亿元,近一年来公司股价累计上涨约224%。