【大河财立方记者王磊彬】4月10日,中国电气装备集团旗下两大核心上市平台——许继电气、平高电气同步披露2025年年度报告。

在全国电网投资稳步增长、新型电力系统加快建设背景下,两家电力装备龙头均实现归母净利润同比增长,经营质量、订单储备、技术布局呈现积极变化。但由于主营业务侧重点不同,两家公司在营业增长率、现金流等方面差异较大。

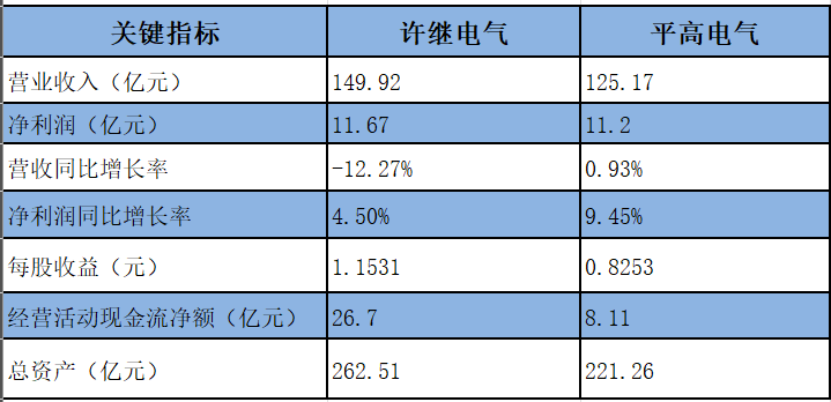

两家公司净利润同比增长,现金流差异明显

2025年,全国电网工程投资达6395亿元、同比增长5.1%,为电力装备企业提供稳健支撑。依托行业红利与技术优势,许继电气、平高电气均实现归母净利润稳步增长。

许继电气全年实现营业收入149.92亿元,同比下降12.27%;归母净利润11.67亿元,同比增长4.50%;经营活动产生的现金流量净额26.70亿元,同比大幅增长105.59%。

而平高电气全年营业收入125.17亿元,同比微增0.93%;归母净利润11.20亿元,同比增长9.45%;经营活动现金流净额8.11亿元,同比下降73.05%。

作为评估企业现金流状况、盈利能力和偿债能力的重要指标,两家公司经营活动产生的现金流量净额悬殊较大。

许继电气表示,主要是2025年收到的货款较2024年增加;平高电气表示,为履行社会责任,付款账期缩短和现金支付比例提高,保障中小企业利益和供应链稳定,导致经营现金流净额同比减少。

毛利率方面,许继电气毛利率23.36%,同比提升2.59个百分点。公司全年现金分红总额4.68亿元,分红率达40.06%,股东回报持续提升。

平高电气毛利率23.58%,同比提升1.51个百分点。公司全年现金分红总额4.49亿元,本次拟每10股派发现金红利3.31元(含税)。

合同负债方面,截至2025年末,许继电气合同负债22.42亿元,较2025年初增长30.88%;平高电气截至2025年末合同负债17.3亿元,较2024年末增长44.4%。可以看到,两家公司在手订单饱满,对于后续业绩释放形成支撑

赛道各有侧重,覆盖电力装备关键环节

在主营业务方面,许继电气聚焦特高压直流、智能变配电、智能电表、充换电、轨道交通五大核心业务,拳头产品涵盖换流阀、直流控制保护系统、构网型储能变流器、IGBT制氢电源等,其中智能电表在国网市场份额排名第一。

同时,许继电气在充换电、储能、氢能等新兴赛道布局完善,全液冷超充系统、分布式微储能等产品已落地应用。

平高电气则专注高压、超高压、特高压开关设备、GIS、配网开关等一次设备,是国内特高压交流开关核心供应商。公司1100kV GIS产品市占率位居行业第一,特高压交流开关设备市占率35%—50%,深度绑定国内特高压变电站建设。

国际业务方面,许继电气2025年增长73.37%,平高电气2025年增长56.76%,两家公司国际业务均实现大幅增长,成为新的增长亮点,体现出中国电气装备“走出去”步伐在加快。

作为电力系统的关键支撑,许继电气侧重电网控制保护与柔性输电,是电力系统的“大脑与神经”;平高电气深耕高压开关与刚性隔离,是电力系统的“心脏与闸门”,二者错位竞争、协同发力,覆盖电力装备关键环节。

电网投资加码,长期成长动能充足

综合来看,2025年两家公司均受益于特高压建设提速、新能源装机持续扩容、配网智能化升级三重红利。

特高压领域,许继电气受益直流特高压建设,换流阀、直流控保系统需求刚性,技术壁垒与市场份额双高;平高电气受益交流特高压交付高峰,GIS、特高压开关设备为标配,业绩具有较强确定性。

“十五五”期间,国家明确加快新型电力系统建设,国家电网固定资产投资规划达4万亿元,这将给许继电气、平高电气业务发展带来新的机遇。

新型电力系统领域,许继电气更具弹性,配网自动化、构网型储能、虚拟电厂、充换电设施等增量业务与公司产品高度契合,2025年研发投入8.56亿元,占营收比例5.71%,持续攻坚新一代保护控制、储能集控等核心技术。平高电气则以一次设备智能化升级为主,配网开关、环保型设备稳步推进,同时依托央企优势拓展海外市场,打开长期增长空间。

综合来看,两家公司面临的短期压力有所不同:许继电气营收短期承压,主要系低毛利业务收缩所致,后续随高毛利产品占比提升有望修复;平高电气客户集中度较高,现金流阶段性波动,同时需应对原材料价格波动风险。

作为中国电气装备集团的“双子星”,许继电气与平高电气以差异化布局深耕电力装备赛道,短期财务表现分化不改长期成长底色。在能源转型与新型电力系统建设的长期趋势下,两家央企龙头有望持续受益行业红利,实现稳健高质量发展。