以抗生素和消化系统用药见长的仿制药公司海南海药(000566.SZ)仍在业绩泥潭中挣扎——尽管公司一直在谋求基本盘(仿制药)稳定发展、加大创新药研发,但在集采、限抗等政策的冲击下,公司产品老化、研发进度慢、财务结构恶化等问题依然未得到根本性改善,业绩持续走低。

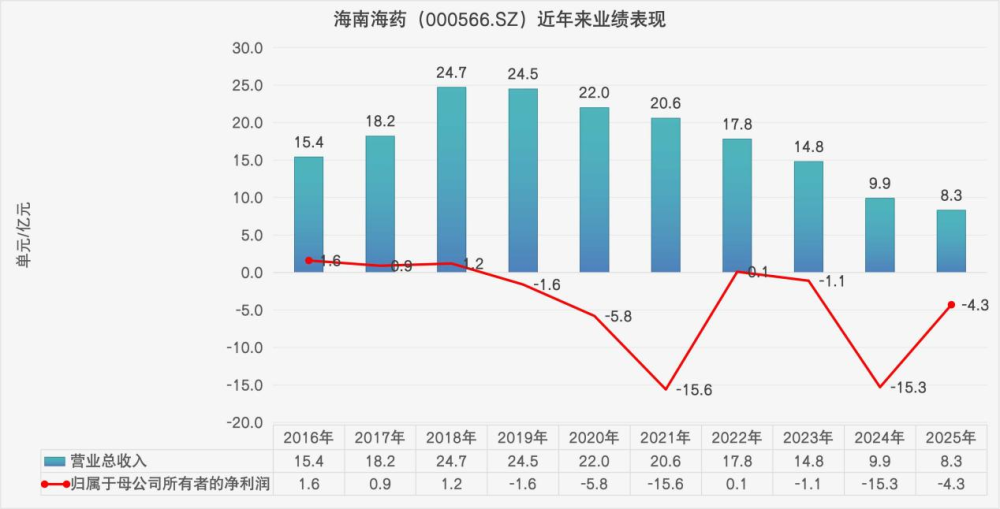

4月10日晚间,海南海药发布的年报进一步折射了公司当下的处境:2025年,公司实现营业收入8.31亿元,同比下滑16.10%,归属于上市公司股东的净利润-4.30亿元,亏损同比大幅收窄;经营活动产生的现金流量净额为0.80亿元,同比由负转正。

值得注意的是,海南海药债务压力大,公司近期出售资产回笼资金。受资产整合、创新药预期等因素影响,二级市场游资、境外投资机构今年一季度持续买入公司股票。

图为海南海药近年来业绩表现。资料来源:Wind 制图:郭新志

短期债务压力大

海南海药于1994年5月25日在深交所上市,公司产品众多,主要产品涵盖中间体、原料药、化学创新药、现代中药等领域,现共有产品文号175个。Wind数据显示,自上市至2025年,公司累计直接融资102.99亿元,累计实现净利润-34.93亿元,累计现金分红4.66亿元,公司“发展依赖融资、资本效率低”的特征明显。

2018年,海南海药营收达到峰值24.72亿元,原实控人刘悉承却因资金链断裂、违规占用上市公司资金、股权质押爆仓引发控制权变更危机。2019年底,新兴际华集团入主海南海药,公司控股股东变更为国务院国资委。国资入主后,对海南海药进行资产处置与“瘦身”、债务重组、运营优化。尽管如此,原实控人给海南海药造成的历史包袱却未能完全卸下。

Wind数据显示,自2019年起,海南海药营业收入便持续下滑,2025年,公司营业收入为8.31亿元,较峰值(2018年)减少66.40%。除了公司历史遗留问题外,海南海药的产品老化、行业政策变化等也是重要原因。

一直以来,海南海药对外声称具备特色抗生素全产业链优势,多个高附加值仿制药与特色药等核心品种在业内具有较高知名度,但却呈现出“大而不强、老而不新”的典型特征。

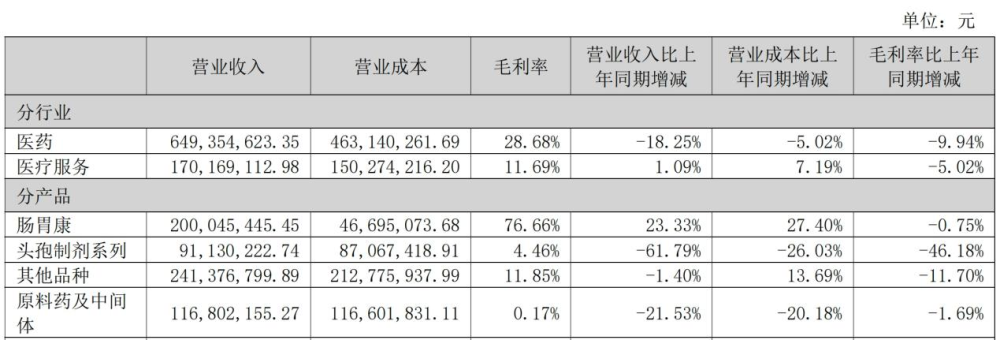

以2025年为例,海南海药近八成营收来自医药工业,其中,头孢制剂系列、其他品种收入合计3.32亿元,原料药及中间体收入为1.17亿元。据此估算,海南海药仿制药收入在公司收入中的比重在60%左右,其他收入来自中药、医疗服务等。近年来,受带量集采等政策影响,海南海药仿制药收入影响较大。

图为海南海药收入结构情况。数据来源:公司2025年年报

海南海药也试图加大创新药转型力度。公司近年来加大研发投入,布局新的产品。2026年3月,公司研发的抗肝纤维化1类新药氟非尼酮胶囊完成Ⅲ期临床试验首例患者入组。氟非尼酮胶囊适应症为慢性乙型肝炎导致的肝纤维化,目前国内外针对抗肝纤维化尚无确定有效的药品上市,其研发有望为肝纤维化患者提供一个更多的用药选择,满足未被满足的临床需求。此外,公司抗癫痫1类创新药派恩加滨片完成了Ⅱa期临床试验。派恩加滨作为新一代靶向KCNQ通道的抗癫痫药物,有望为众多难治性癫痫患者提供药物治疗新选择。

但这些创新药研发尚需时日,海南海药不仅面临研发投入问题,还面临短期债务压力。截至2025年底,公司资产负债率增加至97.9%,有息负债率51.96%。其中,短期借款11亿元,一年内到期的非流动负债5.1亿元,公司期末货币资金为3.5亿元,交易性金融资产1.8亿元。公司流动比率、速动比率分别为0.31、0.24,短期偿债压力较大。

同业竞争承诺再度爽约

为了缓解资金压力,海南海药至少从两个方面回笼资金。一是加大应收账款催收。2025年,公司通过法律手段实现应收账款清收8849.36万元。截至去年年底,公司应收账款和应收票据合计3.5亿元。

此外,公司通过出售资产回笼资金。公司4月3日发布公告称,拟通过集中竞价及大宗交易方式,减持其持有的中国抗体制药有限公司(简称“中国抗体”,03681.HK)股份,合计不超过6800万股,占中国抗体总股本的比例不超过5%。

公告显示,海南海药持有中国抗体约1.5888亿股,占其总股本的11.46%。按中国抗体4月10日收盘价1.63港元/股测算,对应市值约2.6亿港元。

按照计划,海南海药2026年将加快推行应收账款激励办法和库存管理办法,明确管控责任,强化对各企业“两金”压降工作的跟踪督导,有效降低应收账款和库存占用,优化资金流动性,将盘活的资金重点投入主业发展,提升资金使用效益。

即便如此,上述举措要改善海南海药的基本面尚需时日,投资者更为关心公司控股股东履行解除同业竞争承诺的问题。

这也是历史遗留问题。2019年7月,新兴际华集团、及新兴际华医药控股有限公司(简称“医药控股”)承诺,自收购完成后五年内,以法律法规允许的各种方式解决上市公司与解决新兴凌云医药化工有限公司(简称“新兴凌云”)、天津华津制药有限公司(简称“华津制药”)同业竞争问题。

资料显示,华津制药核心产品为达美康、复方甘草片、替米沙坦片、头孢地尼片、盐酸舍曲林片等,产品布局高度聚焦神经精神、心脑血管两大治疗领域,是深耕专科药领域的制剂生产企业。新兴凌云主营碳酸氢钠原料药,产品核心应用于血液透析专用领域,属于医药产业链上游的专用原料药 / 医用辅料范畴,下游仅对接血液透析液生产环节。

2025年2月24日,新兴际华集团、医药控股分别出具《关于变更同业竞争履行期限的函》,自原承诺到期之日起一年内,新兴际华集团、医药控股承诺解决新兴凌云、华津制药同业竞争问题。

2026年2月底,新兴际华集团、医药控股再度变更承诺:在2028年3月13日前,解决新兴凌云同业竞争问题,华津制药符合相关政策及监管要求后解决同业竞争问题。

海南海药称,目前对华津制药、新兴凌云已形成解决同业竞争的方案,但短期内实施存在一定客观限制。由于历史原因,新兴凌云部分房产的权属瑕疵问题尚需时间解决;华津制药下属的天津金汇药业集团有限公司、河南甾体生物科技有限公司的盈利能力较弱,现阶段注入不利于上市公司资产质量提升。基于当前实际情况的审慎分析,拟将原承诺履行期限变更,公司也会继续积极按照现在形成的方案推动解决同业竞争。

尽管承诺一变再变,但资产整合预期仍在,二级市场投资者热情不减。Choice数据显示,今年一季度,包括游资、QFII以及一些境外投资机构在内的投资者仍在买入海南海药股票,截至3月31日,海南海药股东户数为11.29万户,较3月10日减少3.91%,公司筹码趋于集中。