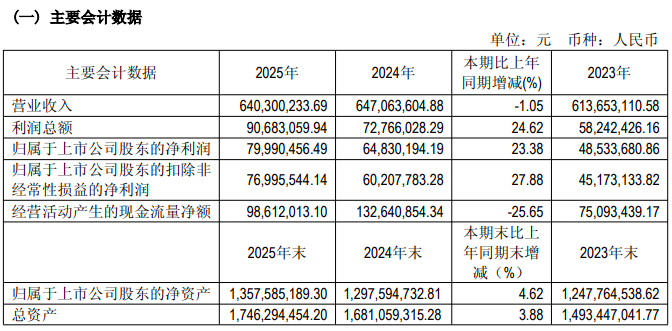

4月12日晚间,惠泉啤酒(600573.SH)发布2025年年度报告,2025年年度营业收入6.4亿元,同比下降1.05%;归属于上市公司股东的净利润为7999.05万元,同比增长23.38%。

值得关注的是,在公司归母净利润自2019年以来连续第7年增长,同时利润指标连续4年实现20%以上增长的喜人态势下,去年公司营收却迎来2022年以来首度下滑。

福建省燕京惠泉啤酒股份有限公司是中国十佳啤酒企业之一,也是中国啤酒行业第六家、福建省惟一一家啤酒上市公司。报告期,公司主要经营业务为生产销售啤酒。主要产品是惠泉一麦、惠泉纯生、惠泉欧骑士、惠泉鲜啤、惠泉1983和老惠泉系列产品等。

根据2025年年报,惠泉啤酒的核心会计数据与财务指标呈现出鲜明的结构性特点。

一是销量和营收小幅萎缩。公司全年完成啤酒销量22.17万千升,同比下降3.03%;实现啤酒营业收入6.21亿元,同比下降1.68%。这与中国啤酒行业整体产量(2025年规模以上企业同比下降1.1%)的存量竞争态势基本吻合。

按产品档次来看,公司中高档酒销售收入仅微增0.53%至约4亿元,毛利率44.20%,同比增长0.92个百分点。而普通酒收入则同比下降5.46%至2.2亿元,毛利率同比增长6.04个百分点至15.20%。

报告期末,公司产品库存量较上年末下降43.24%,主要是优化库存管理、提高销售及加快存货周转所致。

二是利润指标逆势大幅上扬。在营收微降的背景下,公司利润总额为9068.31万元,同比增长24.62%;归母净利润7999.05万元,同比增长23.38%;扣非后净利润7699.55万元,增幅更高达27.88%。

利润增长主要源于成本与费用的有效控制,其中营业成本同比下降6.38%,管理费用下降16.55%,带动整体毛利率提升3.22个百分点至33.88%。此外,投资收益(主要来自理财产品)和公允价值变动收益合计贡献了近600万元的利润增量。

需要注意的是,公司销售费用逆势增长15.68%至3652万元,广告费同比增加102.5%至168万元。报告期内,公司强化省外市场(江西、湖南)的市场拓展,赣北区域销量虽增长7.71%,其中高档产品增长84%,但这样的高增速能否持续存疑。

此外,公司经营活动产生的现金流量净额为9861.20万元,同比下降25.65%,主要因销售回款节奏与支付结构变化。筹资活动现金流量净额由正转负,为-5704.00万元,同比下降225.21%,主要因偿还到期短期借款所致。

拉长时间轴看,惠泉啤酒的营收规模长期在6亿元左右徘徊。2021年至2025年,其营收分别为5.82亿元、6.13亿元、6.14亿元、6.47亿元、6.40亿元,增长几乎陷入停滞。2025年营收下滑,更像是在存量市场中激烈竞争后的力不从心。而且公司高度依赖福建大本营市场(省内收入占比75.51%),省外拓展步履维艰,去年省内和省外收入分别同比下降1.62%和1.88%。