净利润下滑近三成,股价却在一个月内飙涨近四成。华特气体的基本面与股价正出现背离。

近一个月来,华特气体股价从70元下方突破至百元关口上方,涨幅近四成,主力资金净流入超2.6亿元。但业绩面上,华特气体最新披露的2025年年报显示,公司全年归母净利润同比下滑26.75%,四季度更是骤降近七成。而同期多家同业公司均实现正增长。而此前,公司2023年归母净利润就曾出现同比明显下滑,之后2024年则小幅反弹。

市场将这一背离归因于氦气涨价预期与半导体景气复苏,机构与游资大举承接筹码。值得注意的是,减持抛压持续存在。2025年开始,华特气体员工持股平台厦门华弘多福投资合伙企业(有限合伙)、厦门华和多福投资合伙企业(有限合伙)、厦门华进多福投资合伙企业(有限合伙)通过大宗交易陆续减持套现超2.46亿元,高管新一轮减持计划亦已排上日程。

增收不增利,股价却单月涨近四成

Wind数据显示,近一个月(3月10日至4月10日),华特气体股价从70元/股下方一路攀升,近期已突破100元/股关口,区间涨幅超过39%。拉长时间来看,其年内累计涨幅已超75%。

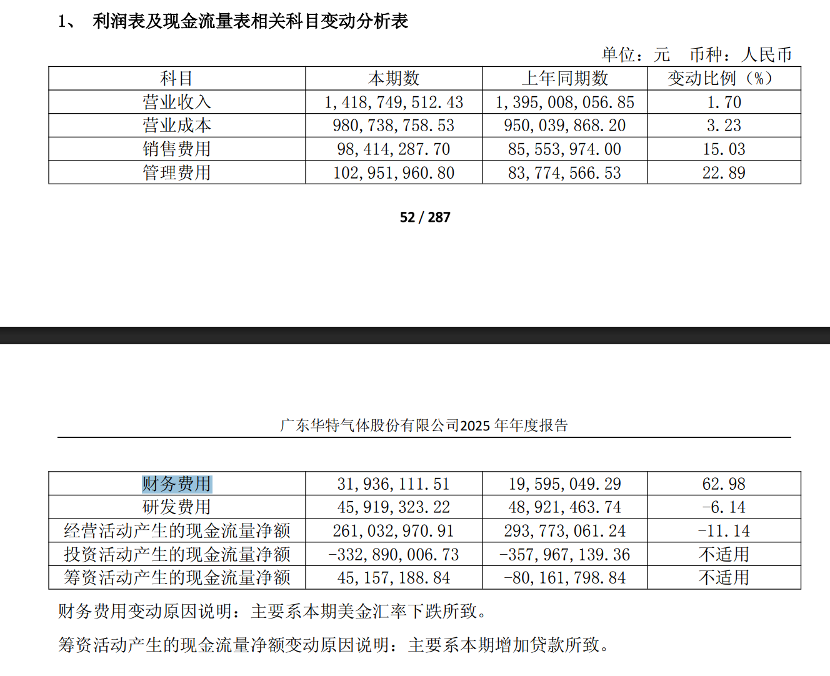

但与股价的高歌猛进相比,公司业绩表现明显逊于预期。2025年,华特气体陷入增收不增利困境。全年实现营业收入14.19亿元,同比微增1.70%;归母净利润1.35亿元,同比下滑26.75%。分季度看,第四季度营收3.75亿元,同比增长11.32%,但归母净利润仅为1637.5万元,同比骤降68.57%。这一业绩水平低于此前多家机构分析师的预测。

进一步拆解来看,去年四季度净利润加速下滑的主因指向折旧压力。财报显示,公司折旧摊销成本明显上升,截至2025年末,华特气体固定资产账面价值达10.62亿元,较2025年6月末增加3.23亿元。

除折旧因素外,费用端的全面抬升同样侵蚀了利润。财报显示,2025年公司销售费用、管理费用、研发费用、财务费用四项费用合计占营业收入的比重为19.69%,同比提高2.64个百分点。其中变动比例最大的为财务费用,2025年财务费用达到3193.61万元,同比大增62.98%,主要系美元汇率下跌所致。

(图片来源:华特气体年报)

上海申银万国证券研究所团队认为,行业竞争日趋激烈,新产能折旧摊销压力仍存,导致营收增速及毛利率水平变化,

从更长周期观察,华特气体业绩已连续震荡走弱。财报数据显示,2022年至2024年,华特气体的营业收入分别为18.03亿元、15亿元、13.95亿元,持续下滑。归母净利润分别为2.06亿元、1.71亿元、1.85亿元,波动明显。

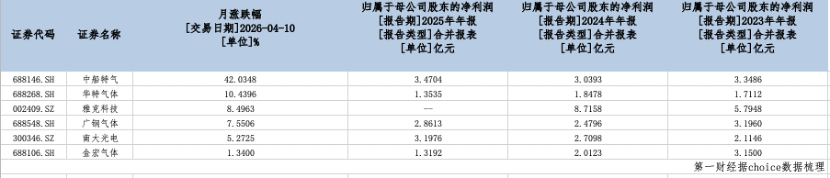

与之形成对照的是,同属特种气体板块的多家企业2025年归母净利润均实现同比增长。业内通常认为,特种气体板块中较为典型的公司包括华特气体、中船特气、南大光电及广钢气体等。

中船特气2025年归母净利润为3.47亿元,较2024年的3.03亿元显著增长;南大光电归母净利润为3.19亿元,2024年同期为2.71亿元;广钢气体归母净利润为2.86亿元,较2024年的2.48亿元亦有明显提升。然而,后两者近一个月的股价涨幅明显弱于华特气体。Choice数据显示,南大光电、广钢气体近一个月涨幅分别仅为7.55%和5.27%。

此外,应收账款高企的问题同样值得关注。2025年末华特气体应收账款达到3.67亿元,当期应收账款占最新年报归母净利润比达270.96%。意味着大量收入仍停留于账面,尚未转化为实际现金流入。

不过,这一水平在业内较为普遍。其中,金宏电气、南大光电2025年应收账款分别为4.22亿元、7亿元,占净利润的比例分别为320%、218%。

为何背离?

为何华特气体的基本面与股价出现显著背离?市场普遍认为,这与多重因素的复杂博弈有关。

从产业端看,中东地缘局势变化成为关键导火索。受中东局势影响,全球氦气供应核心国卡塔尔天然气装置两度被袭而被迫停产,引发市场对全球氦气供应的担忧,氦气价格持续上涨。华特气体的主要产品中,包含了高纯氦气以及氦氖激光气,使其直接站上了这轮涨价预期的风口。

与之相应,特种气体板块近期整体迎来爆发。科创材料指数中包含了多只科创板特种气体龙头股,可侧面反映特种气体板块在资本市场的热度。Wind数据显示,3月23日,科创材料指数还在1209点附近徘徊,但近期已经震荡上行至1322点。

不过,华特气体在近日发布的股价异动公告中称,公司有关注到市场有对公司个别气体产品涨价的传闻。经公司核实,截至目前,相关产品销售占比有限,公司该类产品价格调整幅度有限,预计对公司2026年全年业绩影响有限。

另一方面,资金面的多空博弈或为关键变量。

近期,机构看多华特气体的信号密集。华泰证券、中信证券、中金等头部券商密集发布报告,评级多集中在 “买入”或“增持”。核心逻辑聚焦于存储芯片景气复苏带来的特气需求、氦气等产品涨价预期以及公司自身的新品放量。

例如,华泰证券近期发布报告称,考虑到下游半导体景气以及公司有望充分受益于氦气景气,上调公司2026-2027 年归母净利润预测为3.0~4.0 亿元(前值为2.6~3.4 亿元)。

交易层面亦印证了资金的实质性流入,Wind数据显示,近20个交易日主力资金净流入达2.64亿元。机构与游资均有增持迹象。3月19日,公司因涨跌幅触及15%登上龙虎榜,买入前三位分别为沪股通专用席位、中金公司深圳分公司及高盛(中国)证券上海浦东新区世纪大道营业部,净买入金额依次为4835万元、2940万元和2531万元;3月23日,公司再因连续三个交易日收盘价格偏离值累计达30%登陆龙虎榜,沪股通专用、国泰海通证券上海市长宁区江苏路营业部及前述高盛席位再度包揽买入前三,分别净买入6551万元、5820万元和1850万元。

大宗交易方面,机构接筹痕迹更为清晰。2月5日,6笔大宗交易买方均为机构专用席位,合计成交2035万元。

然而,空方筹码同样不容忽视。记者注意到,今年华特气体大宗交易的卖方筹码来源则高度集中。2月至今,几乎全部大宗交易的卖出均指向“金圆统一证券厦门分公司”这一单一席位。

一名机构人士对第一财经表示,这种“单一席位持续卖出、机构分散接筹”的模式,通常表明某位持股量较大的股东(或一致行动人)正在通过大宗交易通道有序减持。多家机构“接盘”。

结合华特气体披露的减持公告看,截至2026年2月5日,厦门华弘多福投资合伙企业(有限合伙)、厦门华和多福投资合伙企业(有限合伙)、厦门华进多福投资合伙企业(有限合伙)通过大宗交易合计减持公司股份239.99万股,占公司总股本2%。值得注意的是,上述三位股东皆为华特气体实控人的一致行动人。

拉长时间线看,在2025年,上述三家公司已经实施过两次减持计划,合计减持华特气体股份数量达到479.9万股,合计减持比例达到4.34%,合计套现金额不低于2.46亿元。

此前华特气体曾回复媒体称,上述三家企业作为公司IPO前成立的员工持股平台,均设立于2012年5月,旨在激励对公司发展有重要贡献的员工。此次通过大宗交易的方式减持部分公司股份主要因为员工自身资金需求。

减持压力尚未出清。根据公告,公司董事、总经理傅铸红先生因自身资金需求,拟于2026年4月10日至2026年7月9日期间,通过集中竞价方式减持公司股份,减持不超过150873股,占公司总股本的比例不超过0.13%。