由盈转亏、扣非净利润亏损近6000万元,业绩表现难言优秀,股价却直冲涨停,这一幕发生在西藏矿业(000762.SZ)身上。

西藏矿业4月10日披露,2025年,公司实现营收3.52亿元,同比下滑43.43%,归母净利润和扣非净利润分别亏损3021.11万元和5990.82万元,同比分别下滑127.04%和178.46%。同时,公司计提资产减值损失3676.28万元。

随着2025年年报出炉,西藏矿业连续四年盈利的局面被打破。2021年,该公司扭转亏损局面,但此后三年(2022年至2024年)的营收、净利润规模均逐年递减。

虽然业绩由盈转亏,西藏矿业的股价却扶摇直上,年报披露当日该股强势涨停,当日收于33.88元/股,涨幅10%,股价创年内新高。盘后龙虎榜显示,该股当日获多家营业部席位大举买入,游资席位国泰海通武汉紫阳东路营业部席位买入近2亿元,位列买一。但资金也出现分歧,当天,深股通净卖出超3000万元。

核心产品量价齐跌、新项目产能未释放,面临业绩亏损局面的西藏矿业,股价何以得到支撑?

游资买入,机构离场

即便业绩下滑,西藏矿业在二级市场上依旧受到资金追捧。4月10日,该股报收于33.88元,涨幅10%,成交额达27.37亿元,换手率15.88%,并登上龙虎榜,当日买入的投资者中包含多家机构和游资席位。

股价走势上,10日当天,西藏矿业早盘持续拉升,当天上午10点09分左右封住涨停板,持续约一个小时左右涨幅回落。下午开盘后,西藏矿业股价再次拉升并短暂触及涨停,接近14点时再度封涨停板,最终以10%涨幅收盘。

在股价拉升过程中,有资金大笔买入,也有资金趁势抛售。

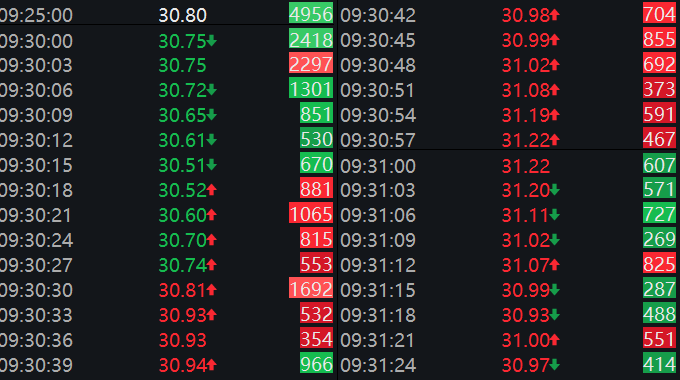

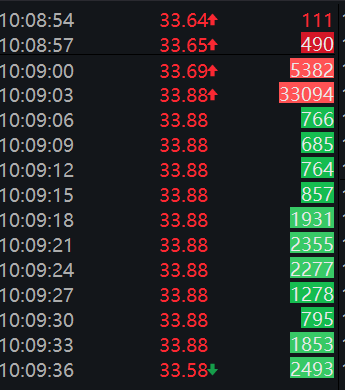

Wind成交明细显示,4月10日,多空双方围绕西藏矿业持续博弈。开盘后,该股的买入量明显增加,9点30分合计买入近1.19万手,买方力量强劲,当天10:09:03更是出现一笔显著的集中买单,达3.31万手,以33.88元/股成交,推动股价封板。

但卖单规模也不小,西藏矿业触及涨停之际,10点09分共有近1.88万手卖单,其中10:09:21和10:09:24两个时间点,出现两笔卖单,分别达2355手和2277手。

盘后龙虎榜显示,4月10日,西藏矿业的买入前五营业部中,有2家游资席位和3家机构席位。其中,游资席位方面,国泰海通武汉紫阳东路营业部席位买入近2亿元,位居买一,开源证券西安太华路营业部席位买入1.07亿元,位居第三;机构席位方面,深股通买入1.67亿元,位居第二,另有两机构专用席位合计买入超亿元。

其中,国泰海通武汉紫阳东路营业部是A股市场最活跃的游资席位之一,被市场普遍认为是“作手新一”的常用席位。

当天的卖出前五席位则均由机构包揽。其中,深股通卖出超2亿元,中泰德州三八中路营业部席位卖出5243.55万元,其余3个机构专用席位合计卖出约1.2亿元。此外,当天,西藏矿业主力资金流入4.73亿元。

从板块行情来看,西藏矿业的最新股价表现也十分抢眼。4月10日,有色金属(BK0478)微涨0.1%,当日上市的新股有研复材(688811.SH)排在板块涨幅榜首位,收涨167.08%,净流入5.22亿元。净流入额排在第二位的便是西藏矿业。

同时,10日当天,锂矿概念活跃,欣旺达(300207.SZ)、天华新能(300390.SZ)均涨逾10%,西藏矿业紧随其后。

连续四年盈利局面终结

然而,西藏矿业的业绩表现,似乎并不能为其股价提供支撑。随着2025年年报出炉,公司连续四年盈利的局面被打破。

向前追溯,早在2020年,西藏矿业便出现亏损,当年归母净利润和扣非净利润分别亏损4851.67万元和5502.59万元。次年(2021年)公司业绩大幅攀升,当期归母净利润大增,达到1.4亿元,成功扭亏为盈。

之后的三年间,西藏矿业持续盈利,但营收、净利润持续下滑。2022年至2024年分别实现营业收入22.09亿元、8.06亿元和6.22亿元,同期实现归母净利润7.95亿元、1.64亿元和1.12亿元。

到了2025年,西藏矿业的营收规模进一步缩小,并由盈转亏。去年全年,公司营收3.52亿元,同比下滑43.43%,归母净利润和扣非净利润分别亏损3021.11万元和5990.82万元,同比分别下滑了127.04%和178.46%。

同时,公司现金流规模下降,2025年经营活动产生的现金流量净额1.57亿元,同比下滑57.07%。

在前期的业绩预告中,西藏矿业解释称,报告期内公司主要产品锂精矿、铬铁矿受产量和资源禀赋变化影响,销量和售价较去年同期出现下滑,同时,扎布耶二期投产后尚处在产能爬坡阶段,产能未能释放。

根据年报披露,该公司的主要产品中,锂精矿、铬铁去年的收入均下滑。其中,铬铁矿去年营收1.88亿元,同比下滑35.77%,占营收比重53.3%;锂精矿(普通)、锂精矿(立体)分别实现营收6863.14万元、2666.6万元,分别下滑34.77%和87.94%。

另据披露,2025年,西藏矿业控股子公司西藏日喀则扎布耶锂业高科技有限公司,净利润亏损5692.45万元,同比下降468.33%,原因是公司主要产品锂精矿销量和售价较2024年同期出现下滑,扎布耶二期投产后尚处在产能爬坡阶段,产能未能全部释放。

新项目投产能否带来新增长点?

从行业角度来看,当前正值锂盐行业经历深度调整的关键时期,2025年下半年,碳酸锂价格一度跌破6万元/吨,进入2026年,碳酸锂现货价格自3月下旬触及16.45万元/吨高点之后持续回落,上下游博弈加剧。

碳酸锂价格波荡对公司业绩的影响,也被市场高度关注。有投资者在互动平台提问:报道称碳酸锂价格在10万元至15万元/吨是多数企业的舒适区,公司经营状况如何?是否受到碳酸锂价格波动影响?

西藏矿业对此表示,如果碳酸锂价格能持续稳定上涨对公司未来业绩会有好的支撑。

对于西藏矿业的业绩改善,市场的另一重期待是扎布耶二期项目投产后的产能释放。

资料显示,扎布耶二期项目已于2025年9月投产,是全球首套采用“膜分离+MVR”工艺的大型盐湖提锂项目。

新项目产能释放,是否能为西藏矿业带来新的业绩增长点?这一问题也成为投资者关切。

在互动平台上,有投资者表示:“不少锂矿企业都发布一季度预增公告,公司什么时候介绍扎布耶二期项目投产半年多来的运行情况?”

对此,西藏矿业在近期回复称,扎布耶二期项目已有氯化钾和碳酸锂产品产出,具体的生产量和销售量在2025年报中已披露,目前,扎布耶二期生产暂不稳定,公司全力协调各方努力推动项目早日“达产、达标、达效”。