21世纪经济报道记者杨娜娜上海报道

4月10日,浙江证监局官网发布了一则针对浙江同花顺基金销售有限公司(以下简称“同花顺基金销售”)的行政监管措施决定书。这家拥有庞大流量加持的国内头部第三方基金销售平台,因五项违规问题被责令改正,并被记入证券期货市场诚信档案。

从决定书披露的具体内容来看,这五项违规几乎覆盖基金销售合规链条上的每一个核心环节,也折射出整个行业在强监管时代面临的普遍挑战。

值得注意的是,这不是同花顺基金销售第一次收到监管罚单。

五项违规

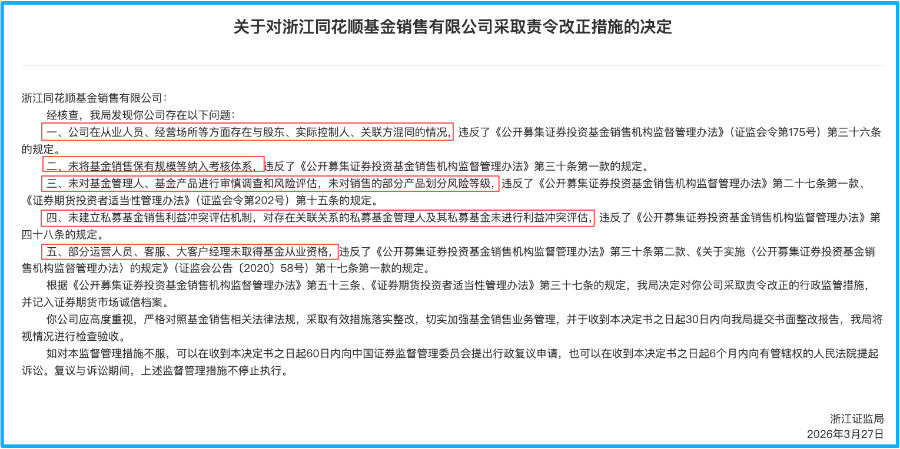

根据浙江证监局披露的决定书,同花顺基金销售此次存在以下五项违规。

一是经营混同。该机构在从业人员、经营场所等方面存在与股东、实际控制人、关联方混同的情况。《公开募集证券投资基金销售机构监督管理办法》(以下简称“《管理办法》”)明确要求,基金销售机构应当确保业务、从业人员、经营场所的独立性。混同经营不仅模糊了经营人员的责任边界,也影响内控的有效性。

二是未将基金销售保有规模等纳入考核体系,违反了《管理办法》第三十条第一款的规定。

值得一提的是,2025年12月发布的《公开募集证券投资基金销售行为规范(征求意见稿)》,针对销售业务绩效考核要求摒弃短期激进销售导向,树立长期导向。

意见稿明确要求,基金销售业务绩效考核需包含两大核心维度:一是销售业务开展情况,涵盖基金销售保有规模等指标;二是投资者盈亏情况,包括投资者长期投资收益、盈利投资者占比、持有期限等。

监管的导向是强推保有量考核、中长期持有考核,遏制短炒冲量销售乱象。如果内部考核仍过度围绕短期销售转化展开,销售团队可能过度关注前端申购量而忽视客户持有体验和长期收益,与监管推动的“重保有、重长期”方向不符。

三是未对基金管理人、基金产品进行审慎调查和风险评估,未对销售的部分产品划分风险等级,违反了《管理办法》第二十七条第一款、《证券期货投资者适当性管理办法》(证监会令第202号)第十五条的规定。

前者要求销售机构在代销基金前,应当对基金管理人进行审慎调查,对基金产品进行风险评估;后者则明确规定经营机构应当了解所销售产品或者提供服务的信息,并划分风险等级。缺少这一环节,意味着新手投资者在购买基金时极易错配高风险产品,也意味着销售机构未能履行“了解产品”的法定义务。

四是未建立私募基金销售利益冲突评估机制,对存在关联关系的私募基金管理人及其私募基金未进行利益冲突评估,违反了《管理办法》第四十八条的规定。

相比公募产品,私募销售在准入、宣传和利益安排上本就更敏感。对于存在关联关系的私募基金管理人,如果没有相应的利益冲突评估机制,就很难识别和防范自我推荐、利益输送等潜在风险。平台很可能在推荐私募产品时放松尽调标准,甚至出现“既当裁判又当运动员”的情况。

五是部分运营人员、客服、大客户经理未取得基金从业资格,违反了《管理办法》第三十条第二款、《关于实施〈公开募集证券投资基金销售机构监督管理办法〉的规定》(证监会公告〔2020〕58号)第十七条第一款的规定。

持证上岗的要求早已明确,这一情况仍出现在头部平台身上,反映出其人员资质管理在执行层面仍有疏漏。

2025年11月,浙江稠州商业银行、嘉兴银行就因“部分从事基金销售业务人员未取得从业资格”被责令改正。人员资质管理,依旧是不少机构的薄弱环节。

近期,不少基金公司在2025年“合规大年”的罚单集中暴露。据21世纪经济报道此前在《超20家领罚单,公募悄悄走过“合规大年”》一文中统计,截至2025年末公募管理规模500亿元以上的86家基金管理人中,超过20家基金公司都在年报中披露了监管罚单明细。

其中,规模前30的头部机构有12家收到罚单,占比四成,部分公司甚至被暂停产品注册或业务申请长达三个月。处罚原因中,合规内控缺陷是核心痛点,其次是投资运作不规范与销售管理失范。这说明合规问题并非个别机构的特例,而是行业普遍面临的挑战。

流量巨头合规责任重大

同花顺基金销售系A股上市公司同花顺的全资子公司。同花顺前身是上海核新软件技术有限公司,成立于2001年,2007年2月收购了杭州核新并迁至杭州市。同年12月,浙江核新同花顺网络信息有限公司整体变更为浙江核新同花顺网络信息股份有限公司(以下简称“同花顺”)。其业务一直聚焦在金融资讯、数据分析和软件系统服务等领域。

2024年,同花顺控股的另一家公司——浙江同花顺云软件有限公司,也曾被采取责令改正、责令暂停新增客户措施,原因是宣传违规、夸大承诺、投顾人员无资质、直播业务推广过程中合规管控不到位,以及作为合作方管理失责等问题。

据同花顺2025年年报,该公司去年营收规模可观,也透露出其子公司的业务体量不容小觑。同花顺合并报表中“代理买卖基金款”期末余额达36.20亿元,较上年同期的7.99亿元大幅增长。营收层面,2025年同花顺的“基金销售及其他交易手续费等其他业务”实现收入2.17亿元,同比增长14.24%,业务毛利率为84.95%。

与此同时,同花顺在基金销售领域仍在持续投入。据年报透露,公司正在推进“爱基金全场景智能化财富管理平台升级项目”,旨在深化AI大模型、精细化用户画像等技术在基金理财领域的落地应用。年报表示,该项目预计能提高公司基金销售业务的市场竞争力与用户规模,增强盈利水平与用户黏性,进一步巩固公司在第三方基金销售领域的头部地位。

然而,技术优势能够提升产品力和运营能力,但不能替代合规管理。对于一家拥有庞大C端流量、同时为超过90%证券公司提供业务服务的上市公司而言,子公司的业务体量增长不能以合规管理为代价。

基金业协会统计数据显示,截至2025年末,同花顺基金销售的保有规模中,权益基金保有规模为345亿元,公募非货基金保有规模为564亿元,股票型指数基金保有规模为129亿元。这些数字在代销榜单上并不靠后,但规模越大,合规的责任也就越重大。

新规倒逼行业考核转型

2025年12月下发的《公开募集证券投资基金销售行为规范(征求意见稿)》,被业内称为“史上最严基金销售规范”。该文件从宣传推介、直播销售、费用披露、绩效考核、廉洁从业等更细化的维度划定了监管红线,剑指行业长期存在的“重销售、轻服务”乱象。

同花顺此次被罚的第二项——未将保有规模纳入考核——恰恰撞上了新规的核心要求。这不是同花顺基金销售独有的问题,而是行业普遍存在的通病。2023年7月,浙江证监局在对温州银行、杭州银行出具的责令改正决定书中,都点出了类似未将投资人长期投资收益等纳入考核体系的违规行为。考核机制的转型压力,正覆盖全行业。

除了考核体系,新规在宣传推介和直播方面也提出了更严格的要求。比如,不得以明示、暗示或任何方式承诺未来收益,不得对一年期以下的业绩进行年化展示,不得使用“正收益”等可能误导投资者的宣传用语。2023年,同花顺基金销售就曾因产品存在宣传预期收益的行为被出具警示函,新规显然是对这类行为的进一步收紧。

在强监管的大背景下,基金代销行业正经历深刻的结构性变革。过去,代销机构依靠赚申购费、尾随佣金的模式盈利,但随着监管日益严格,传统的“卖产品赚佣金”模式已经难以为继。特别是中小机构,单纯依靠代销已难以盈利,向“服务收费”转型成为必然趋势。

根据监管要求,同花顺基金销售需在收到决定书之日起30日内提交书面整改报告。这家老牌第三方基金销售机构接下来不仅要拿出整改方案,更要从根本上改变合规管理的思路和力度。

自2025年以来,监管机构对基金销售领域的检查力度持续加强,处罚范围覆盖银行、券商、第三方平台等各类代销渠道。21世纪经济报道记者根据证监会2026年3月发布的《公开募集证券投资基金销售机构名录》统计,目前共有391家公募基金销售机构,其中包括同花顺基金销售在内的90家独立基金销售机构,以及10家证券投资咨询机构、9家基金公司销售子公司等。

所有基金销售机构——无论是银行、券商还是第三方平台——都需要重新审视自身是否存在合规短板。未来行业必然将迎来一轮全方位的合规升级和业务模式调整,对每一个机构而言,现在正是自查自纠、主动补课的时候。