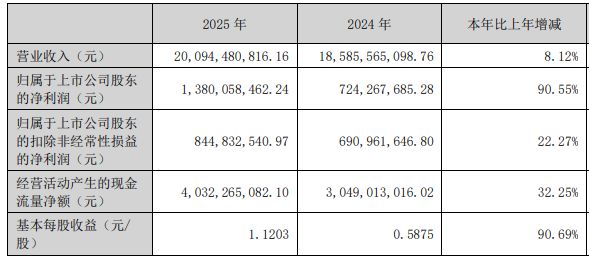

4月12日晚间,圣农发展(SZ002299,股价18.20元,市值226.25亿元)披露2025年年报,公司2025年实现营收约200.94亿元,同比增长8.12%;实现归属于上市公司股东的净利润约13.8亿元,同比增长90.55%;实现扣非净利润约8.45亿元,同比增长22.27%;基本每股收益1.1203元,同比增长90.69%。公司拟向全体股东每10股派发现金红利2元(含税),不送红股,不以公积金转增股本。

图片来源:圣农发展年报

同日晚间,圣农发展披露2026年一季度业绩预告,公司预计2026年一季度归属于上市公司股东的净利润为2.5亿元~2.9亿元,比上年同期增长69.43%~96.54%。公司还公告称,拟使用不超2亿元闲置自有资金开展期货和衍生品交易;拟使用不超30亿元闲置自有资金,购买银行理财产品、结构性存款及国债逆回购等低风险理财产品。

营收、归母净利润均不及机构预期

纵向来看,这是圣农发展营收首次在单一会计年度突破200亿元关口,同时,13.8亿元的归母净利润也创下单年新高。

分季度看,圣农发展2025年四季度实现营收53.89亿元,同比增长11.72%,环比下滑7.88%;2025年四季度实现归母净利润2.21亿元,同比下滑35.25%,环比下滑11.07%。

图片来源:万得

尽管业绩创单年新高,但据万得金融终端汇编的数据,11家机构对圣农发展2025年营收和归母净利润的一致预测值分别约为202.96亿元和14.11亿元,因此,按照公司公布的数据来看,其双双不及预期,公布值分别较一致预测值低约0.99%和2.22%。

图片来源:万得

年报显示,在销量端,圣农发展期内鸡肉生食销售量约为157.68万吨,同比增长12.4%;期内深加工肉制品销售量约为44.76万吨,同比增长41.25%;期内C端业务收入约为35.5亿元,同比增长超60%。

在产能与降本方面,圣农发展期内综合造肉成本同比下行超5%。此外,公司在报告期内完成对安徽太阳谷54%股权的并购并实现全资控股,新增年产能6500万羽及9万吨食品加工能力,该项并表为公司贡献了约1.11亿元净利润。

研发方面,圣农发展2025年研发投入金额为1.32亿元,同比增长25%;研发人员数量同比增长13.78%至446人。

海外市场拓展方面,公司在日本鸡肉出口市场份额中保持首位,同时开拓中亚、东南亚等海外新市场,全年境外营业收入达9.03亿元,同比增长41.6%。年报还显示,圣农发展期内白鸡养殖产能近8亿羽,食品深加工产能超50万吨,一体化规模位居世界前列;自繁自养全产业链实现“优质、可控、可追溯”,持续为百胜中国、麦当劳等核心大客户提供稳定供应。

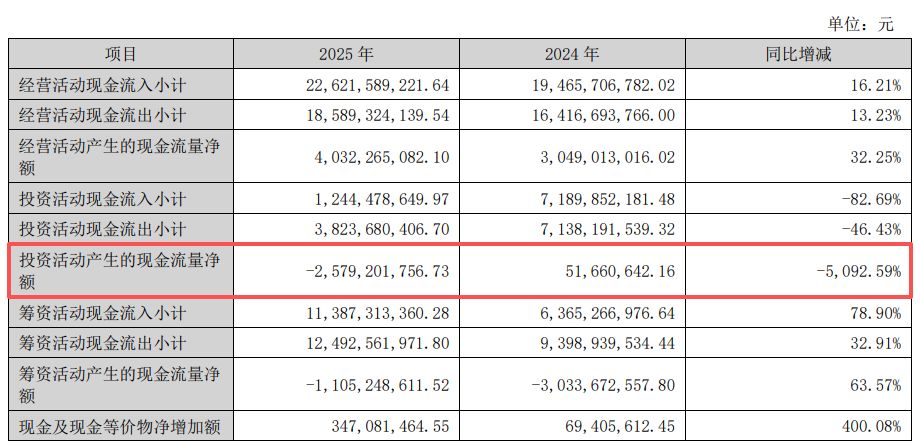

投资现金流同比转负至-25.79亿元

尽管期内取得诸多成绩,但《每日经济新闻》记者注意到,圣农发展2025年投资活动产生的现金流量净额同比转负至-25.79亿元,上一年为5166.06万元。公司称,一是取得子公司及其他营业单位支付的现金净额较上年增加11.11亿元,主要是本期公司完成对安徽太阳谷的并购,支付了股权转让款;二是本期赎回理财产品及申购理财产品的差额较上年同期减少11.1亿元。

图片来源:圣农发展年报

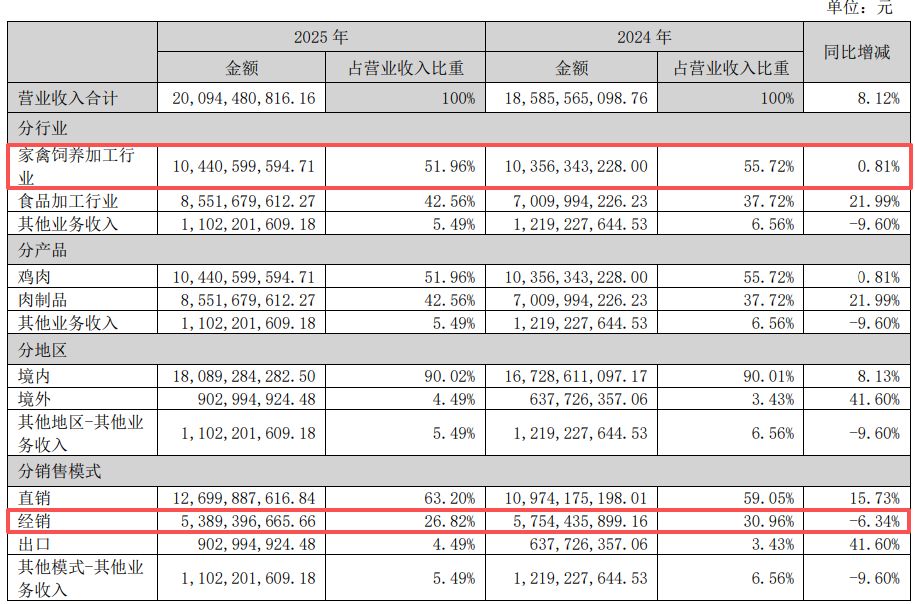

年报还显示,圣农发展家禽饲养加工业务期内的营收占比从去年的55.72%回落至51.96%,仍是占比最大的业务,该业务期内实现营收104.41亿元,同比增长0.81%,但该板块毛利率同比下降0.14个百分点至5.56%;占营收26.82%的经销模式,2025年实现营收53.89亿元,同比下降6.34%,该模式毛利率为5.08%,同比下降1.31个百分点。

图片来源:圣农发展年报

展望2026年,圣农发展在年报中称,公司总体经营方针在2025年经营策略的基础上作一定延续,同时结合行业发展趋势的变化,聚焦“全渠道制胜战略”“品牌信任和价值领航”“成本领先战略”“智慧中台战略”,支撑全产业链价值升级,成为行业发展的价值导向。

同日晚间,圣农发展披露2026年一季度预报,公司预计2026年一季度归属于上市公司股东的净利润为2.5亿元~2.9亿元,同比增长69.43%~96.54%;预计实现扣非净利润2.56亿元~2.96亿元,同比增长50.39%~73.89%。

圣农发展称,继上年同期创下历史新高后,公司业绩延续高增长态势,再次录得历史同期最佳盈利水平(剔除2019~2020年因特殊市场环境形成的特殊时期)。成本管控方面,公司种鸡性能持续迭代优化,精益化生产管理成效显著,多项养殖生产指标创历史同期最佳水平,综合造肉成本优势进一步巩固。