近年来,FOF(基金中基金)迎来迅速发展,产品规模逐步扩容、投资策略持续丰富,正逐步成为普通投资者布局多资产、实现长期稳健增值的重要选择。

不过,部分FOF产品仍存在偏离产品定位的问题,例如FOF基金经理频繁参与股票交易,股票换手率居高不下,甚至通过季度末清仓等方式隐藏股票交易痕迹。此类行为不仅背离FOF的核心定位与发展初衷,也潜藏着不容忽视的投资风险。

FOF短线交易股票上演“隐身术”

根据监管规则,FOF需将80%以上基金资产投资于经证监会依法核准或注册的公募基金份额,剩余近20%的自由操作空间,可用于投资股票、债券等非基金资产。

但现实中,部分FOF基金经理仍存在股票投资频繁交易、刻意隐藏持仓的行为。2025年基金年报显示,浙商汇金卓越配置一年持有期FOF运作中买卖个股超20只,但2025年各季度末持仓均不足10只,高频买卖痕迹明显。

类似采取短线博弈股票策略的FOF不在少数。Wind数据显示,2025年全年持仓换手率超10倍的FOF达50余只,频繁调仓换股必然推高交易成本。

更值得关注的是季度末清仓的隐蔽操作。大多数投资者通过每年4个季报披露的持仓了解产品的资产配置情况,不过部分FOF基金经理热衷股票交易,却在季报披露节点刻意清仓,掩盖实际操作痕迹。

金鹰优选配置三个月持有FOF近年各季度末持仓数据显示,该产品季度末均未持有股票仓位,但实际运作中均有股票交易。仅2025年,该基金累计买入科沃斯208.6万元,占期初净值18.81%;汇川技术、双环传动、绿的谐波买入金额占比也分别达10.74%、5.08%、4.86%,集中持仓特征显著,且这些股票均在季度末清仓,使股票持仓“消失”在季报中。此类操作在2024年也同样存在。

长信颐年平衡养老目标三年持有期FOF有着类似操作。作为养老目标FOF,其核心定位本是低波动、稳增值,适配长期养老需求,但该基金经理同样频繁交易股票,且季度末清仓股票,导致季报持仓与实际运作严重脱节。基金报告显示,2025年该基金交易17只个股,仅二季度末披露持有1只个股;2024年交易超20只个股,仅一季报披露持仓5只个股。

这种“看似低股票持仓、实则频繁交易个股”的行为,既让投资者无法真实了解产品风险特征,也违背了养老FOF的稳健定位。

隐藏持仓隐患不少

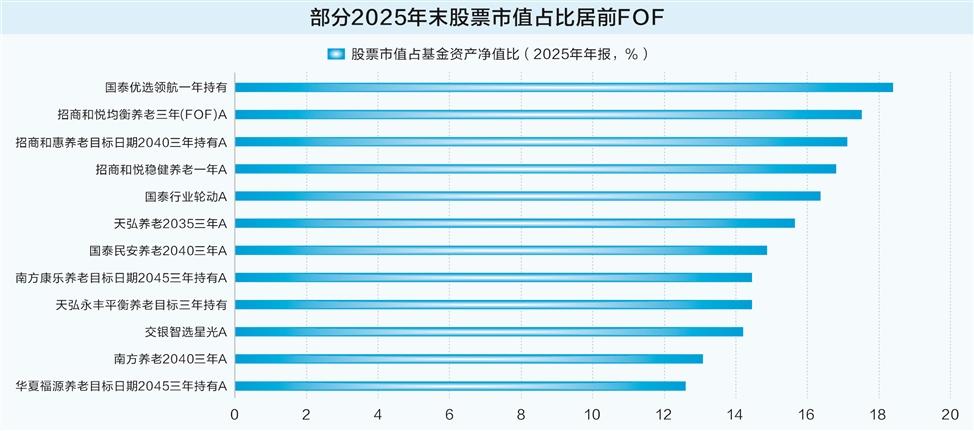

FOF直接参与股票交易本属正常,对部分FOF基金经理而言,股票持仓可作为资产配置工具的补充。Wind数据显示,截至2025年末,股票市值占基金净值超10%的FOF达27只,165只FOF持有个股,占比接近三成。

但不可否认的是,部分FOF的股票操作已超出合理补充范畴,不仅毫无必要,还会引发一系列问题。

“季度末清仓、频繁交易这类看似隐蔽的操作,背后的原因值得重视。”沪上一位基金评价人士表示,刻意不让季报表露直接持股,既是为了避免投资者发现产品偏离FOF定位、规避市场对风格漂移的质疑,维持稳健、分散的对外形象,也可能是为了掩饰短线交易痕迹,掩盖与FOF资产配置理念不符的问题。

华南一位FOF基金经理表示,这违背了FOF的真正初心,放弃自身选基优势,转而频繁选股,持仓不透明、高换手率,可能导致成本更高、收益更差。

近期权益市场波动下,部分FOF净值表现异常,波动加大,业绩显著跑输同类。截至发稿,已披露净值的FOF产品中,金鹰优选配置三个月持有FOF年内表现垫底,截至4月9日年内净值下跌3.89%,近6个月下跌9.54%;浙商汇金卓越配置一年持有期FOF近三年亏损10.89%,成立以来亏损22.49%。

当前,这类不合理操作主要集中在中小型机构。北京一家公募的投研总监指出,FOF管理人不应将精力放在选股上,而应聚焦基金配置研究,提升不同市场环境下的波动与回撤控制能力。FOF的核心优势是优选基金,若股票研究能力不足,易导致个股投资失利,进而拖累整体资产配置与基金选择效果。

FOF股票投资需守住合规边界

当前FOF行业处于快速发展期,部分机构为打造亮眼业绩剑走偏锋,试图通过短线频繁股票交易、隐藏持仓等方式博取短期收益,吸引投资者,这种做法无异于饮鸩止渴。毕竟,FOF并非股票基金,核心是通过专业的基金筛选与资产配置,帮助投资者实现长期稳健增值。

忽视自身能力边界,频繁追涨杀跌、集中押注个股,既完全背离FOF多元分散、长期稳健的核心要求,也给行业发展带来负面影响,甚至损害自身声誉,还会被行业发展反向淘汰。

上述公募投研总监指出,中小型机构在FOF赛道的优势本就不在于搏短线、拼收益,而在于差异化竞争。相较大型机构,中小型机构更灵活、更易聚焦细分领域,若能主动控制股票投资比例、规范持仓披露、明确合同约定、坚守稳健策略,就可能凭借稳定策略、合规运行、优质服务和严格风控站稳脚跟;反之,沉迷违规操作,不仅会失去投资者信任,更会错失行业发展机遇。

FOF应坚守工具属性大于策略属性原则,避免主动选股、短线博弈。上述基金评价人士认为,参与股票投资的FOF应秉持长期主义,而非沦为短线股票交易者。若持有个股,需优先选择高流动性、低波动标的,长期持有、低换手,杜绝集中持仓、频繁交易,确保股票投资真正服务于组合流动性管理和收益增厚,而非成为核心策略。

同时,FOF还应坚持持仓透明、策略清晰,杜绝隐蔽操作。其核心竞争力之一便是可验证、可复盘、可预期,唯有做到持仓透明、策略清晰,才能赢得投资者信任。

上述FOF基金经理表示,FOF行业快速发展背景下,所有FOF管理人都应摒弃捷径思维,回归资产配置初心、守住合规边界,聚焦核心能力,推动行业健康有序发展。