一、证券市场回顾

南财金融终端数据显示,上周(4月7日-4月10日,下同),上证综指周内上涨2.74%,收于3986.22点,最高4011.02点;深证成指周内上涨7.16%,收于14309.47点,最高14382.61点;创业板指周内上涨9.5%,收于3448.79点,最高3470.72点。在全球市场中,主要指数均上涨。纳斯达克综指上涨4.68%,道琼斯工业指数上涨3.04%,标普500上涨3.56%。亚太地区,恒生指数上涨3.09%,日经225指数上涨7.15%。

二、ETF市场表现

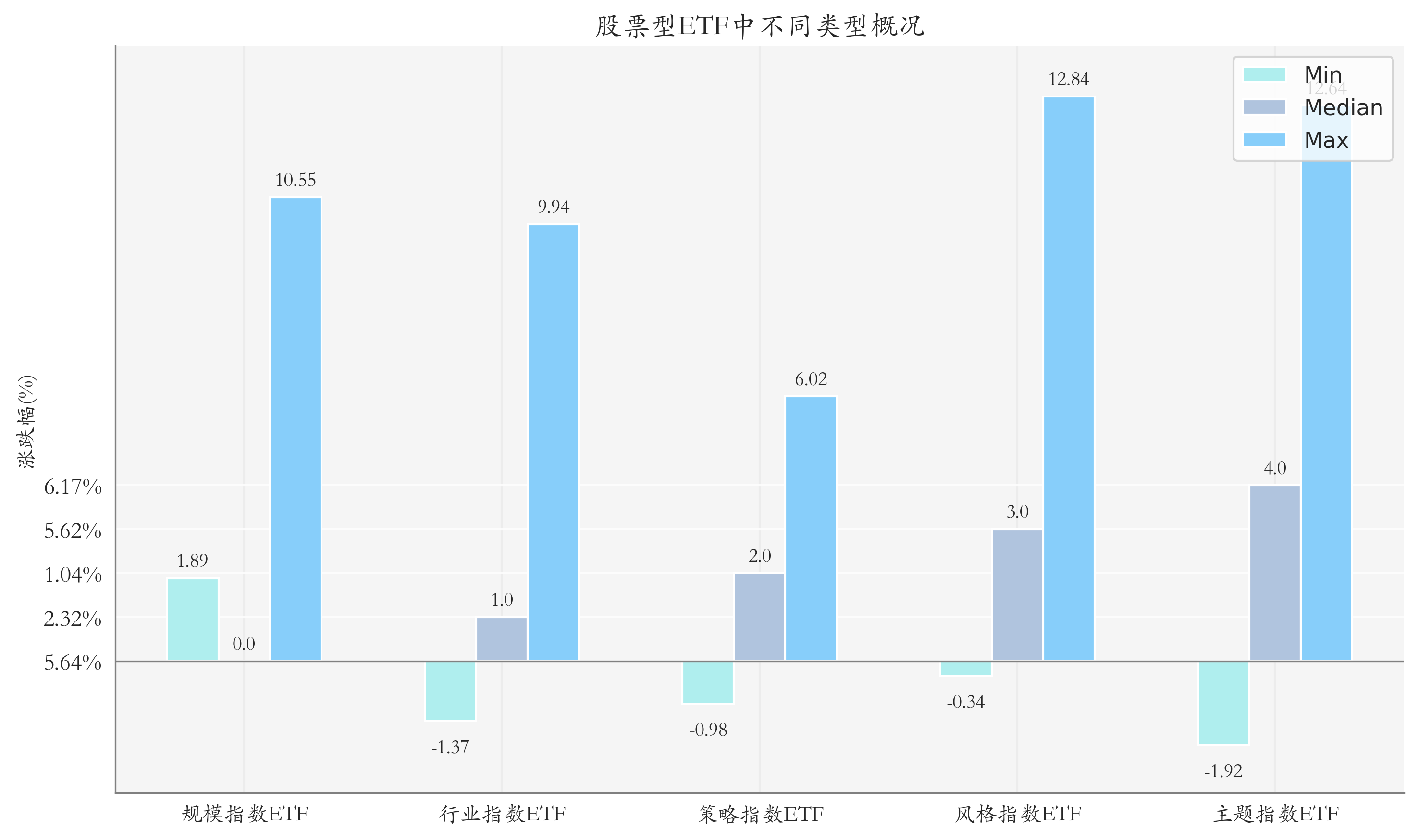

1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为5.23%。其中按照不同分类,规模指数ETF中天弘中证科创创业50ETF周度收益率最高,为10.55%;行业指数ETF中华安上证科创板新一代信息技术ETF周度收益率最高,为9.94%;策略指数ETF中华夏创业板低波价值ETF周度收益率最高,为6.02%;风格指数ETF中华夏创成长ETF周度收益率最高,为12.84%;主题指数ETF中华夏中证5G通信主题ETF周度收益率最高,为12.64%。

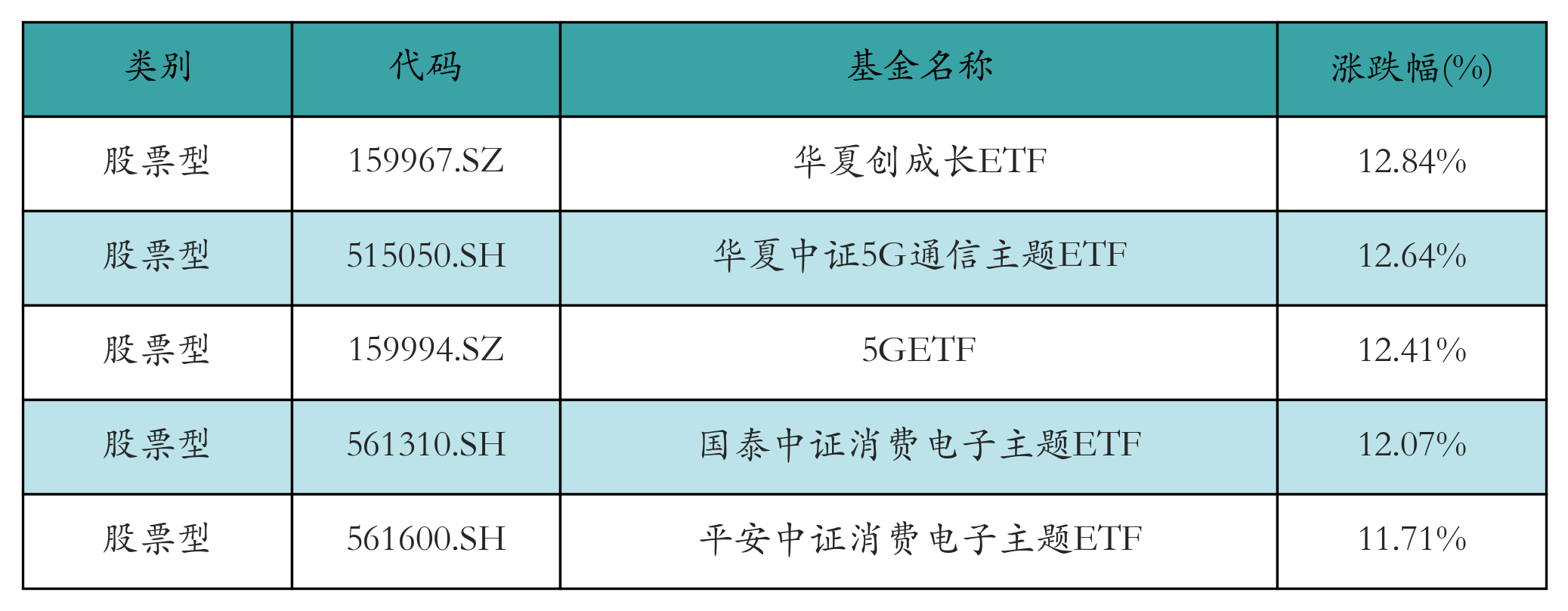

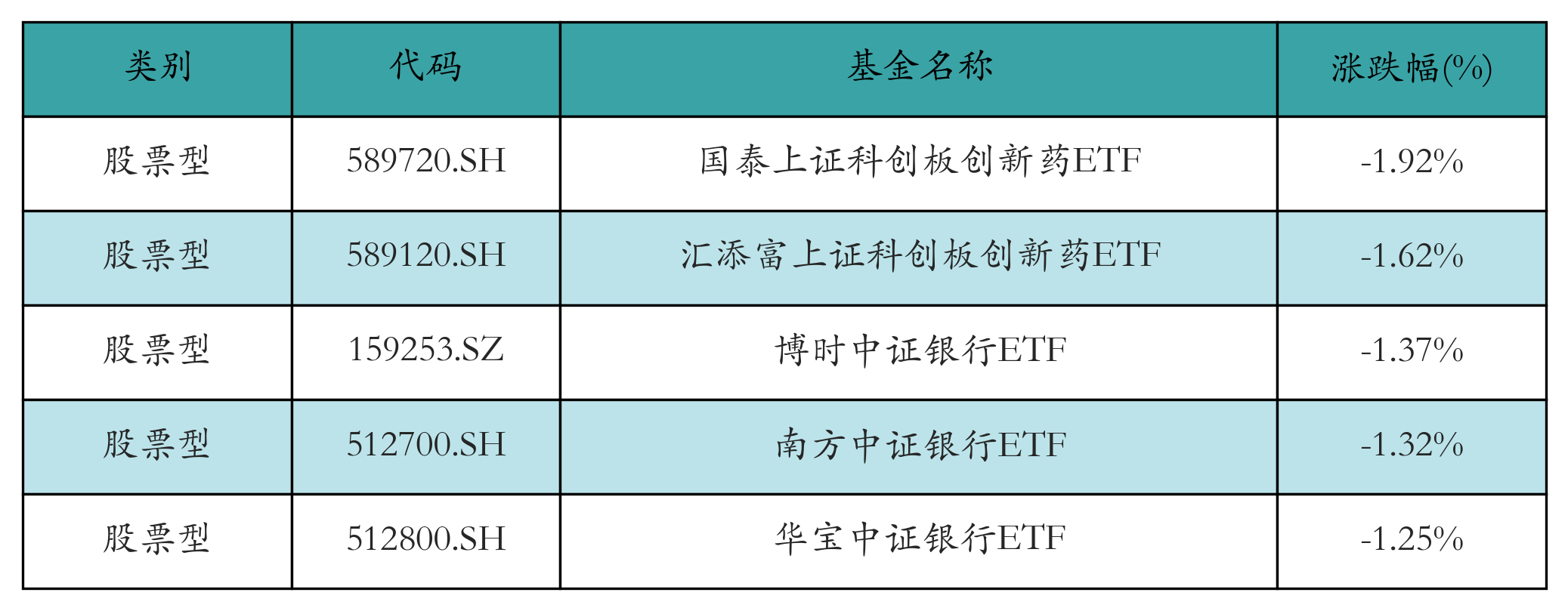

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5只ETF及其收益率分别为:华夏创成长ETF(12.84%)、华夏中证5G通信主题ETF(12.64%)、5GETF(12.41%)、国泰中证消费电子主题ETF(12.07%)、平安中证消费电子主题ETF(11.71%)。详情见下表:

上周股票型ETF跌幅最大的5只ETF及其收益率分别为:国泰上证科创板创新药ETF(-1.92%)、汇添富上证科创板创新药ETF(-1.62%)、博时中证银行ETF(-1.37%)、南方中证银行ETF(-1.32%)、华宝中证银行ETF(-1.25%)。详情见下表:

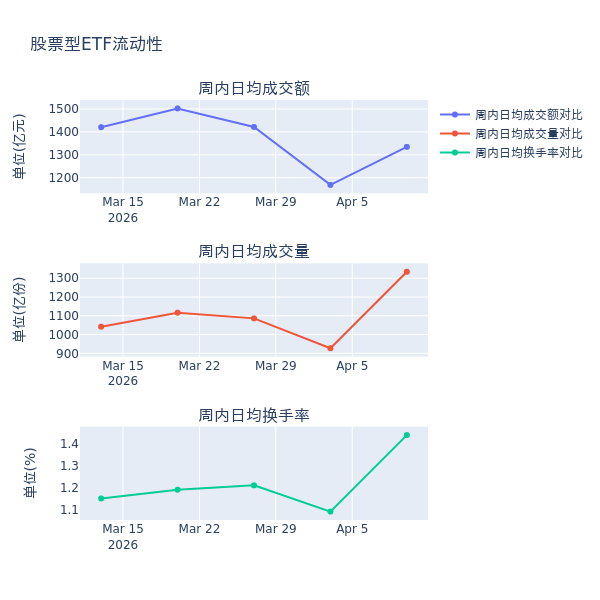

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额增加14.2%,日均成交量增加44.0%,换手率增加0.36%。

4、股票型ETF资金流向

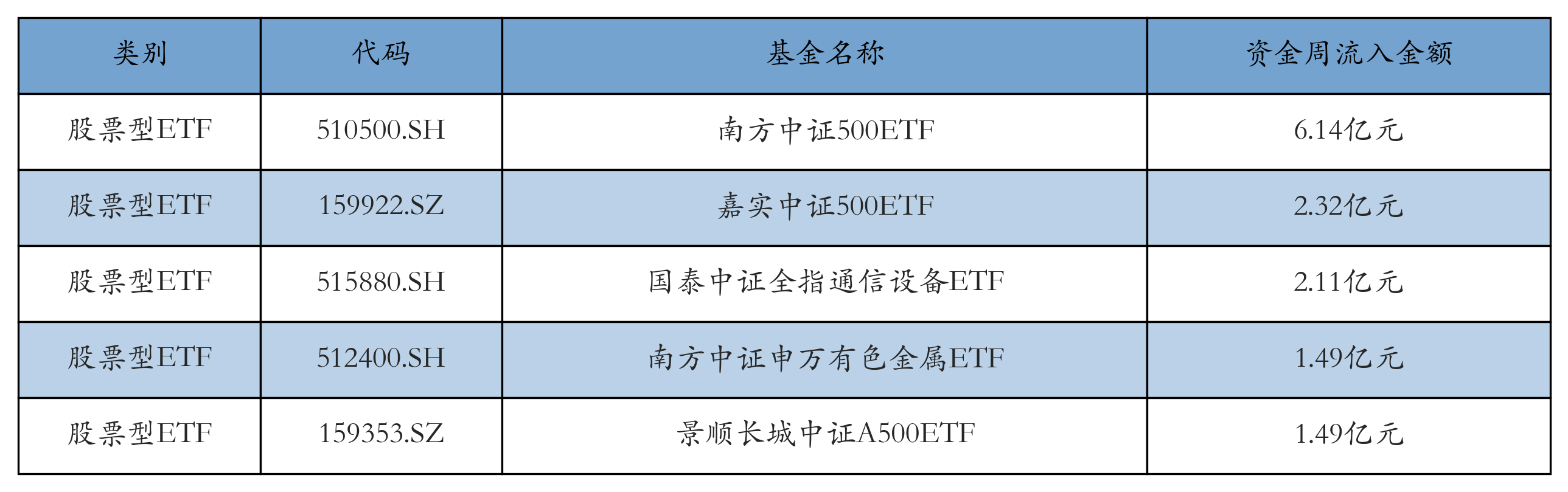

上周股票型ETF资金流入最多的5只ETF及其流入金额分别为:南方中证500ETF(流入6.14亿元)、嘉实中证500ETF(流入2.32亿元)、国泰中证全指通信设备ETF(流入2.11亿元)、南方中证申万有色金属ETF(流入1.49亿元)、景顺长城中证A500ETF(流入1.49亿元)。详情见下表:

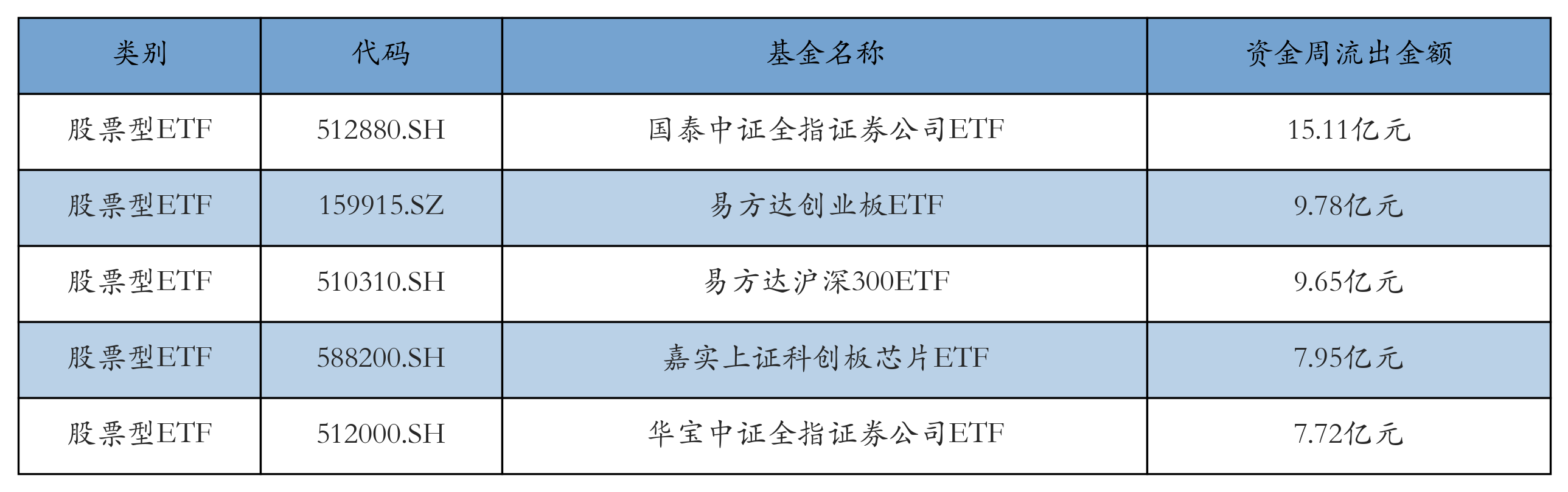

上周股票型ETF资金流出最多的5只ETF及其流出金额分别为:国泰中证全指证券公司ETF(流出15.11亿元)、易方达创业板ETF(流出9.78亿元)、易方达沪深300ETF(流出9.65亿元)、嘉实上证科创板芯片ETF(流出7.95亿元)、华宝中证全指证券公司ETF(流出7.72亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的474.771亿元下降至463.647亿元,融券余量由前一周的26.125亿份下降至25.091亿份。其中周内融资买入额最高的ETF为南方中证500ETF,买入总额为5.24亿元;其中周内融券卖出量最高的ETF为南方中证1000ETF,卖出总量为0.19亿份。

四、ETF存量市场情况

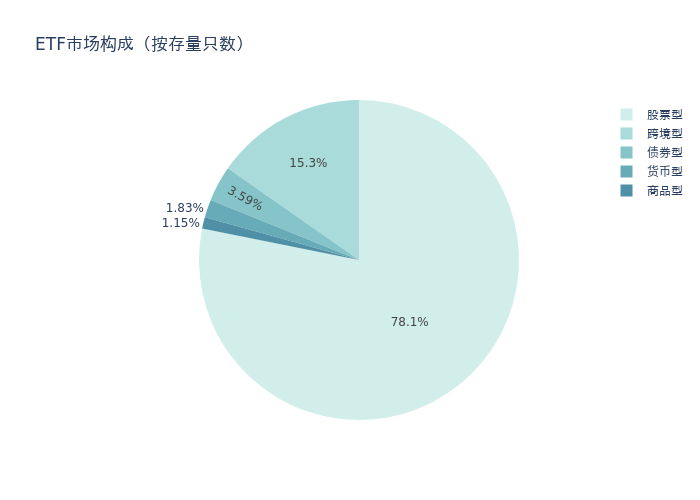

上周市场上存量ETF共计1478只,其中股票型ETF1155只,债券型ETF53只,货币型ETF27只,商品型ETF17只,跨境型ETF226只。

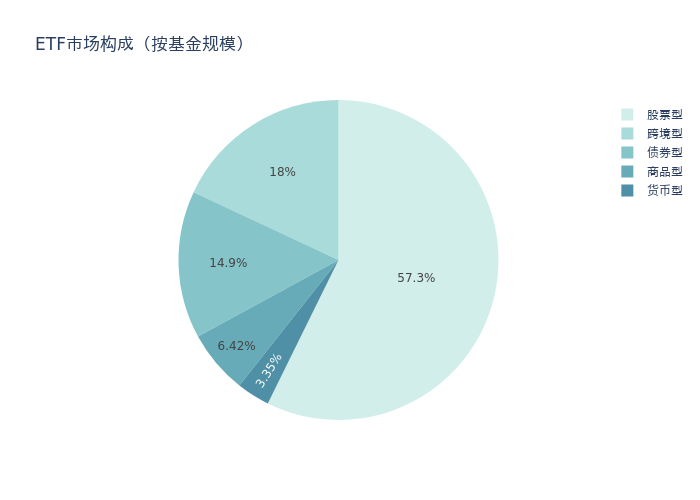

基金规模方面,上周ETF市场总规模达到51306.78亿元,较前一周增加1450.59亿元。其中,股票型ETF为29390.93亿元,债券型ETF为7654.95亿元,货币型ETF为1717.05亿元,商品型ETF为3294.17亿元,跨境型ETF为9249.68亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的78.1%、57.3%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加1148.69亿元。其中按照不同分类,规模指数中南方中证500ETF周度基金规模增幅最高,为104.79亿元;行业指数中南方中证申万有色金属ETF周度基金规模增幅最高,为19.66亿元;策略指数中华夏国证自由现金流ETF周度基金规模增幅最高,为12.11亿元;风格指数中华夏创成长ETF周度基金规模增幅最高,为4.74亿元;主题指数中化工ETF周度基金规模增幅最高,为29.85亿元。

五、ETF发行与成立

上周无新ETF发行;有3只新ETF成立,为:前海开源上证科创板100ETF、汇添富中证港股通医疗主题ETF、华泰柏瑞中证畜牧养殖产业ETF。

六、机构观点中原证券:2026年通信行业呈现高景气与结构性机会并存的特征

中原证券认为,2026年通信行业呈现高景气与结构性机会并存的特征。光通信领域受AI算力驱动,800G光模块加速渗透(预计全球出货占比超60%),1.6T技术开始导入,但EML/CW激光器芯片短缺或制约增长至年底。

华泰证券:2026年通信行业迎来"双轮驱动"新格局

华泰证券指出,2026年通信行业迎来"双轮驱动"新格局。政策端,工信部《6G发展白皮书》明确2026-2028年为关键技术突破期,带动卫星互联网(预计市场规模超3000亿元)、太赫兹等前沿领域投资。需求侧,5G-A商用加速(全国已建成20万基站),工业互联网连接数突破10亿,带动边缘计算需求激增。