4月13日早盘,玻纤板块微幅低开后持续高走,宏和科技一字涨停,中国巨石、中材科技亦强势封板,国际复材涨超15%,长海股份、山东玻纤、九鼎新材等多股跟涨。

玻纤需求端正迎来以AI算力为核心的高端应用爆发,涨价潮与下游扩产周期相互作用,行业高景气度有望延续。

龙头股业绩大增近八倍

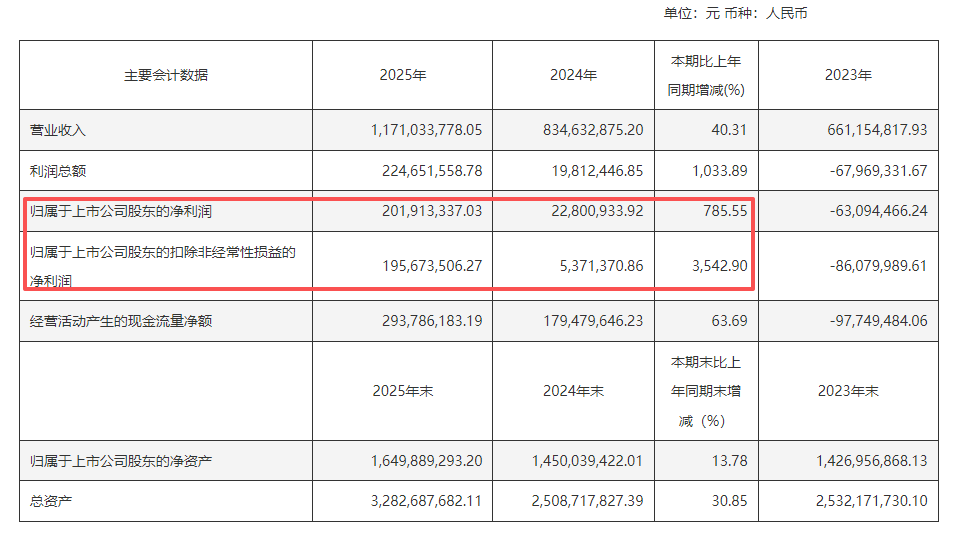

4月10日,宏和科技披露2025年年报,报告期内,公司实现营收11.71亿元,同比增长40.31%;归母净利润为2.02亿元,同比增长785.55%;公司拟每10股派发现金股利0.68元(含税)。

宏和科技是全球领先的高端电子级玻璃纤维布供应商,专注于极薄布、超薄布等高端E玻璃纤维布以及低介电、低热膨胀系数等特种电子级玻璃纤维布的研发、生产和销售。

对于业绩增长原因,宏和科技在年报中表示,报告期内普通电子级玻璃纤维布价格同比上涨,加上公司高性能特种低介电电子布、低热膨胀系数电子布2025年已开始批量生产并交付,附加值较好,因此公司营业收入、净利润、扣非净利润增加。

需求增长催生涨价+扩产潮

电子布(全称“电子级玻璃纤维布”)由电子级玻璃纤维纱织造而成,可提供双向(或多向)增强效果,它是覆铜板(CCL)与印制电路板(PCB)的核心基材,在电子产业链处于“电子纱→电子布→覆铜板→印制电路板”价值链上游,是支撑电子产业的“隐形骨架”。

由于单台AI服务器所使用的PCB及电子布的价值量远高于传统服务器,随着AI应用的不断扩展,低介电、低热膨胀系数等高功能性特种电子布的需求有望大幅增长。

也正是受益于AI算力需求爆发,当前行业正进入全产业链扩产及涨价周期。

4月10日,电子布企业菲利华修订定增方案,拟以简易程序定增募资约3亿元,全部用于“石英电子纱智能制造(一期)建设项目”。该项目建成后将新增年产1000吨石英电子纱产能,旨在满足AI服务器、5G/6G通信等领域对高性能石英电子布的需求,推进国产替代。

台耀科技、台燿科技、生益科技等覆铜板厂商均已启动新一轮先进产能扩建,设备订单交货周期已从此前约八个月大幅延长至最长两年。胜宏科技、鹏鼎控股、沪电股份等头部PCB企业也在加大资本开支,并精准投向高端产能。

值得注意的是,此轮扩产全面聚焦AI刚需品类,低端产能几无扩张,行业结构加速向高附加值升级,供需格局持续优化,为板块高景气度提供支撑。

涨价方面,海外巨头力森诺科、三菱瓦斯化学均官宣涨价30%,建滔积层板、中国巨石、河南光远新材等国内厂商也迅速跟进。随着AI产业革命的爆发,算力基础设施建设带动下游需求强劲复苏,行业供需格局正被全面重塑。

板块景气度或将进一步上攻

根据Prismark预测,2029年全球PCB总产值将接近950亿美元,未来五年的产值复合增长率约为5.2%。随着消费电子需求复苏、AI服务器快速发展等,PCB整体景气度持续回暖,为产业链上游的电子布行业提供了增长动能。此外,国家补贴政策及产业系列政策的大力扶持,也为电子布行业创造了有利的市场环境。

在万联证券看来,AI算力建设方兴未艾,算力产业链中高景气细分赛道如PCB、存储等需求旺盛,同时PCB处于景气扩张周期,有望拉动上游设备及材料需求,建议关注相关细分赛道及产业链投资机遇。

“玻纤电子布受益于AI算力、能源电子等领域爆发,当前供需持续紧张,价格有望继续上行;而粗纱下游的风电、热塑(新能源汽车)等领域需求保持稳定。”东莞证券研报指出,2026年玻纤行业将呈现供需紧俏、价格持续上涨、高端需求爆发、行业集中度加速提升的特征。龙头企业的盈利能力和市场地位进一步强化,短期价格弹性与长期高端化转型构成核心投资逻辑。

广发证券也认为,今年AI用高端电子布仍将保持紧缺态势;传统电子布在行业3月下旬有新产能点火的情况下,4月初仍继续按月提价0.5元/米,印证行业景气延续。预计传统布5月价格有望继续上调,叠加下半年传统需求旺季来临紧缺更甚,AI布厂出货加速与利润释放,板块景气度或将进一步上攻。

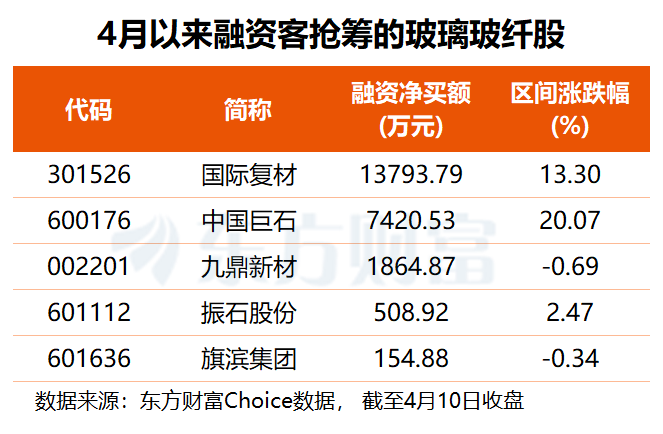

多只概念股本月获融资客抢筹

东方财富行业板块显示,目前A股市场有15股属于玻璃玻纤行业,合计总市值超4300亿元,中国巨石市值超千亿元居首,中材科技、宏和科技体量分列二三位。

2026年以来,大部分玻璃玻纤股走势造好,宏和科技大涨超1.4倍,国际复材股价也已成功翻倍,中国巨石、振石股份年内涨幅均在70%以上。进入4月份,玻璃玻纤股也多数上涨,中国巨石、中材科技、宏和科技、山东玻纤等涨幅居前。

从资金角度看,东方财富Choice数据显示,本月共有5只玻璃玻纤股获得融资净买入,国际复材获杠杆资金加仓1.38亿元,中国巨石、九鼎新材分别获融资客抢筹7421万和1865万元,振石股份融资净买额也在500万元以上。