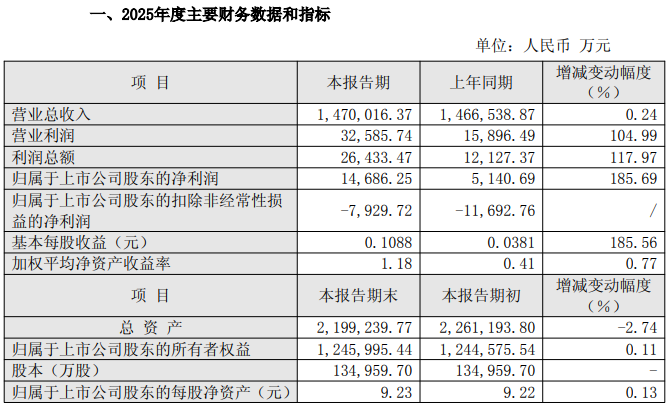

4月13日,新安股份(600596.SH)发布2025年度业绩快报。2025年度,公司实现营业收入147.00亿元,同比增长0.24%;实现归母净利润1.47亿元,同比增长185.69%;扣非净利润-7929.72万元,上年这一数据为-1.17亿元。

2025年末,公司总资产219.93亿元,较报告期初减少2.74%;归属母公司的所有者权益124.60亿元,较报告期初增长0.11%。

归母净利润猛涨,扣非净利润却亏损,二者的背离意味着公司利润依赖政府补助等非经常性损益支撑,主营业务盈利能力弱。

对此,新安股份表示,报告期内,公司通过优化业务结构提升高毛利产品占比,高附加值产品规模化应用带动盈利能力增强;全球化业务量利齐增,非洲市场持续深耕,欧美销量稳步提升;全链条降本增效成果突出,原料结构优化、呆滞库存下降等举措推动整体毛利率上升,经营业绩实现稳步增长。

不过,对于公司营业利润、利润总额、归母净利润及基本每股收益较上期均上升超过30%的主要原因,新安股份表示,其一是主营业务影响。有机硅终端等高毛利产品占比提升,海外子公司业绩持续增长,全链条降本增效效果显著。

其二是非经常性损益影响。本期开化合成确认资产处置收益。

根据公司2026年1月1日的公告内容,新安股份控股子公司开化合成整体搬迁已全面完成,本次搬迁补偿确认收益预计影响2025年度归属于上市公司股东净利润12,161.13万元。

若扣除该部分资产处置收益,新安股份归母净利润只剩下约0.25亿元。

此外,新安股份2025年7月3日发布公告称,公司全资子公司浙江开化合成材料有限公司、控股子公司湖北皇恩烨新材料科技有限公司于6月末分别收到与收益相关的政府补助2000万元、1069.15万元(未经审计),合计3069.15万元,占公司2024年度经审计归属于上市公司股东净利润的59.70%。

从新安股份的三季报来看,截至2025年9月末,公司应收账款余额高达18.68亿元,同比增加14.56%,体量大,占当期归母净利润的比例达到惊人的2616.98%,并且远高于营收-1.11%的增速。公司在回款管理或客户信用政策上面临巨大压力。

存货方面,截至9月底公司存货账面价值高达20.50亿元,占净资产的比例达16%,公司可能承受库存贬值的压力。

来源:读创财经