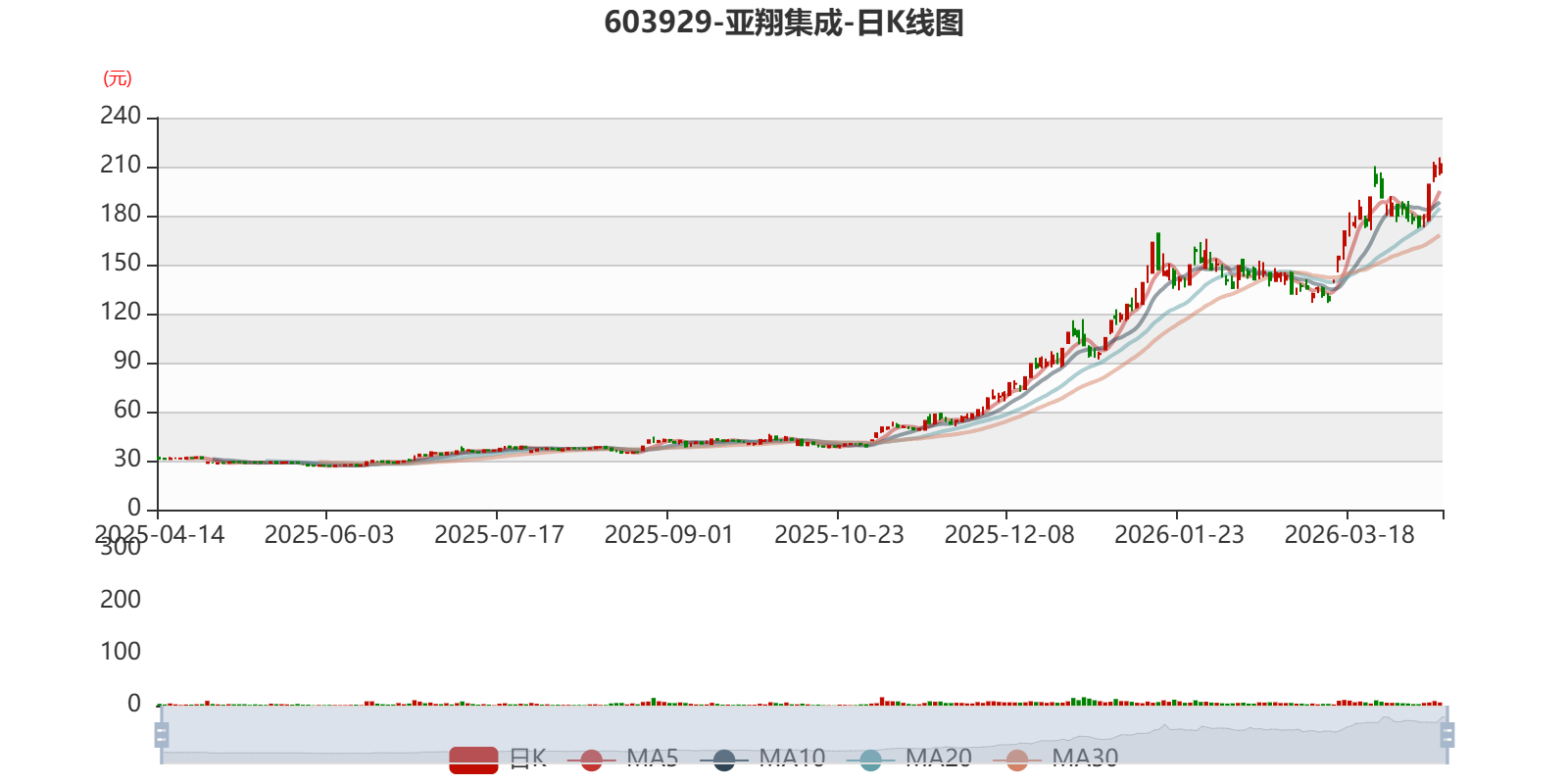

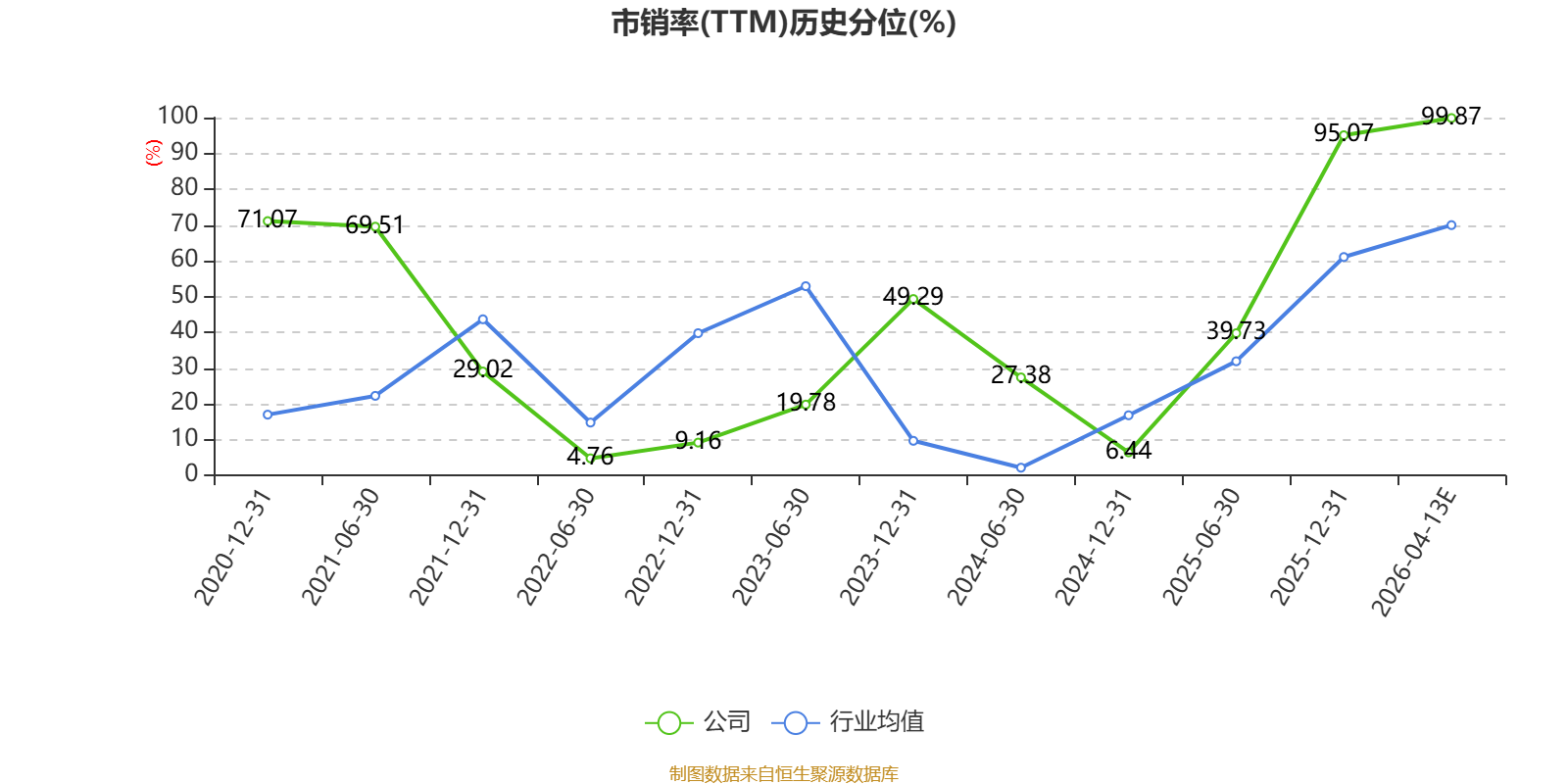

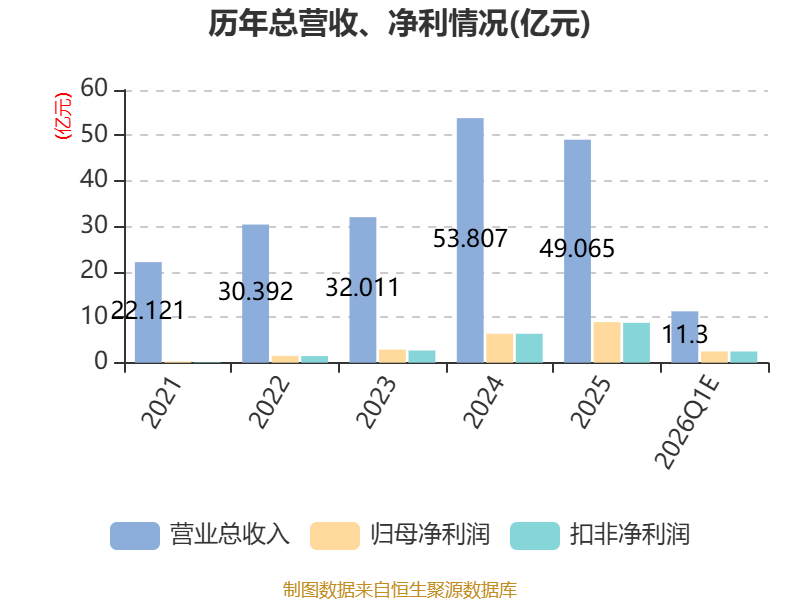

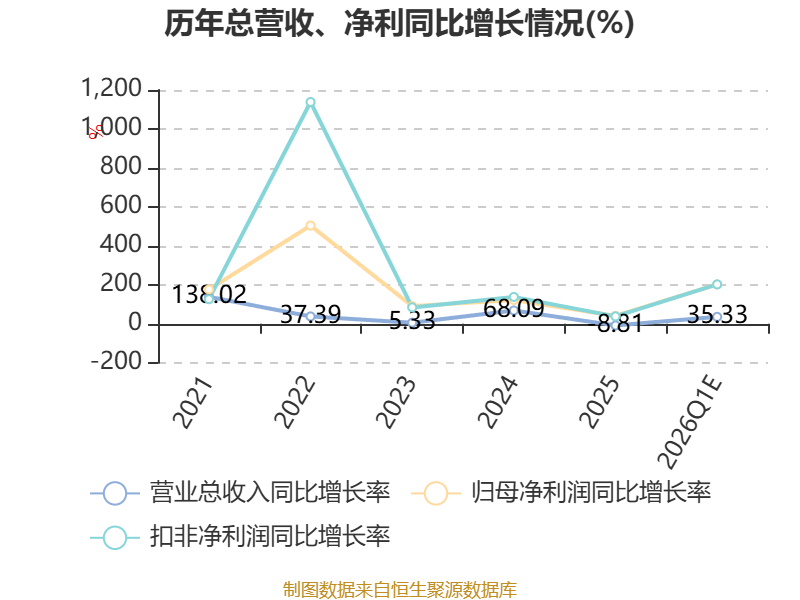

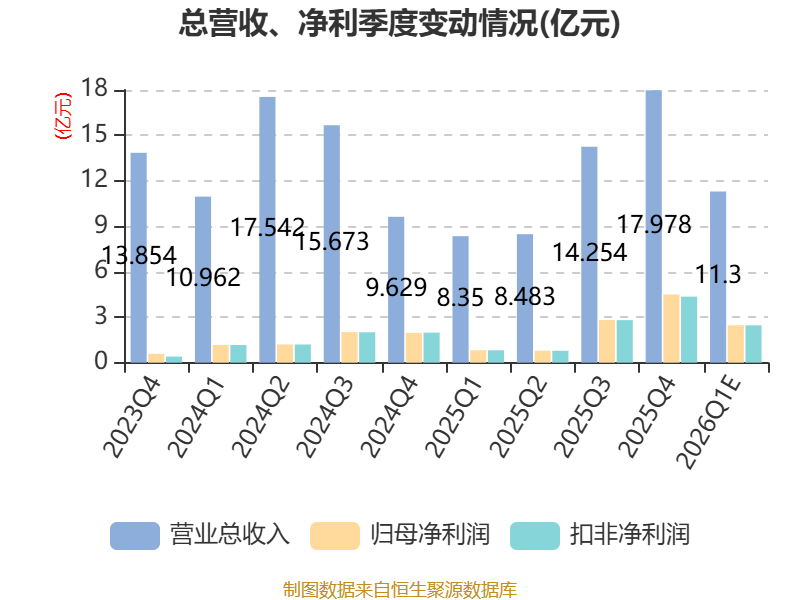

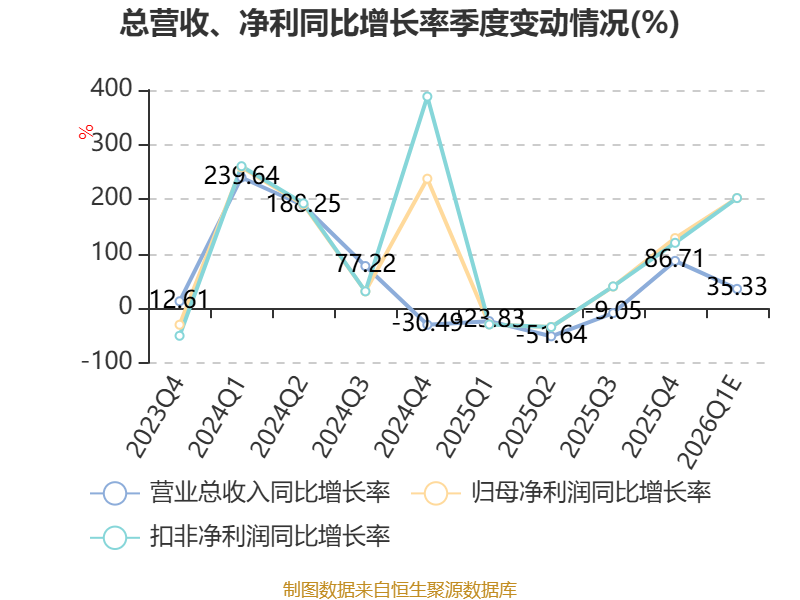

中证智能财讯亚翔集成(603929)4月13日晚间披露业绩预告,预计2026年一季度实现营业收入10.5亿元至12.1亿元,同比增长25.75%-44.91%;归母净利润2.3亿元至2.65亿元,同比增长180.52%-223.21%;扣非净利润预计2.29亿元至2.64亿元,同比增长180.42%-223.28%。以4月13日收盘价计算,亚翔集成目前市盈率(TTM)约为41.97倍-43.38倍,市净率(LF)约19.59倍,市销率(TTM)约8.68倍。

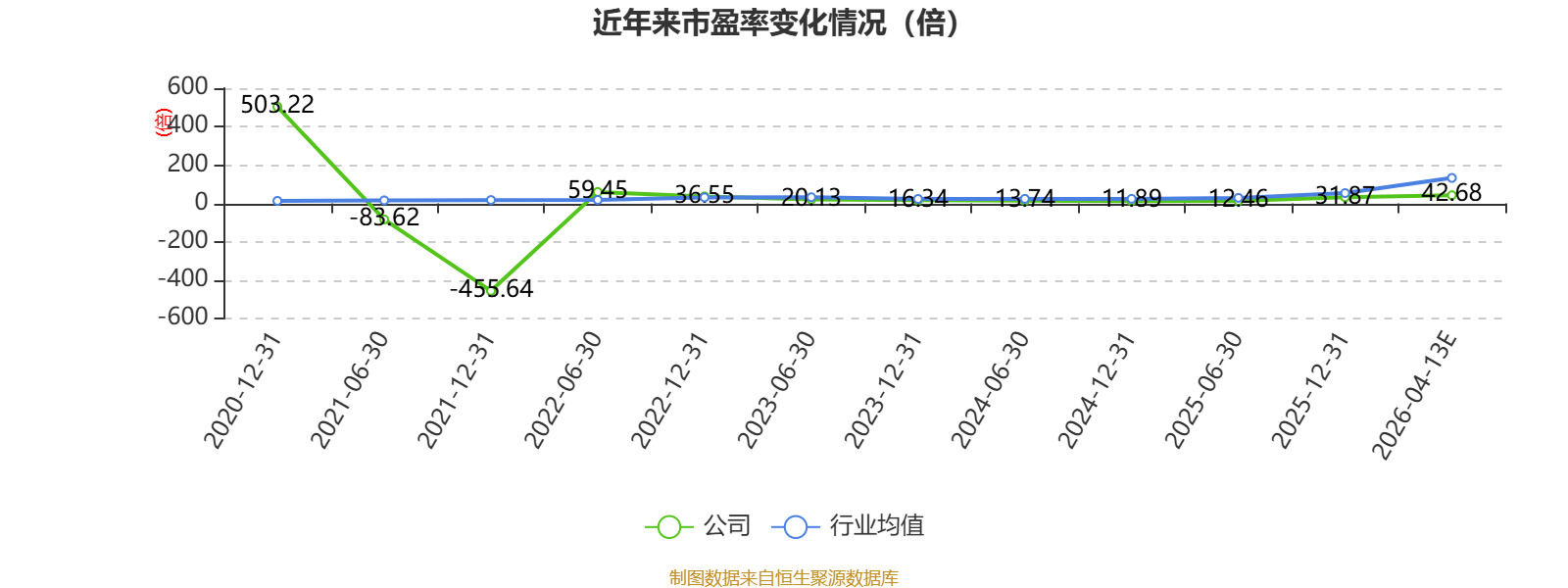

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营业务为IC半导体、光电等高科技电子产业及食品医药、云计算中心等相关领域的建厂工程提供洁净室工程、机电工程及建筑工程等服务,包括洁净厂房建造规划、设计建议、设备配置、洁净室环境系统集成工程及维护服务等。

据公告,公司业绩变动原因为: 1、新加坡工程项目金额较大且毛利率相对较好。依托公司内部有效管理,公司发包策略成功,发包成本得到有效控制。该等项目持续推进,对本期营业收入和净利润贡献较大。2、上期施工项目本期结算及回款较好,故本期冲回合同资产减值准备较多。

指标注解:

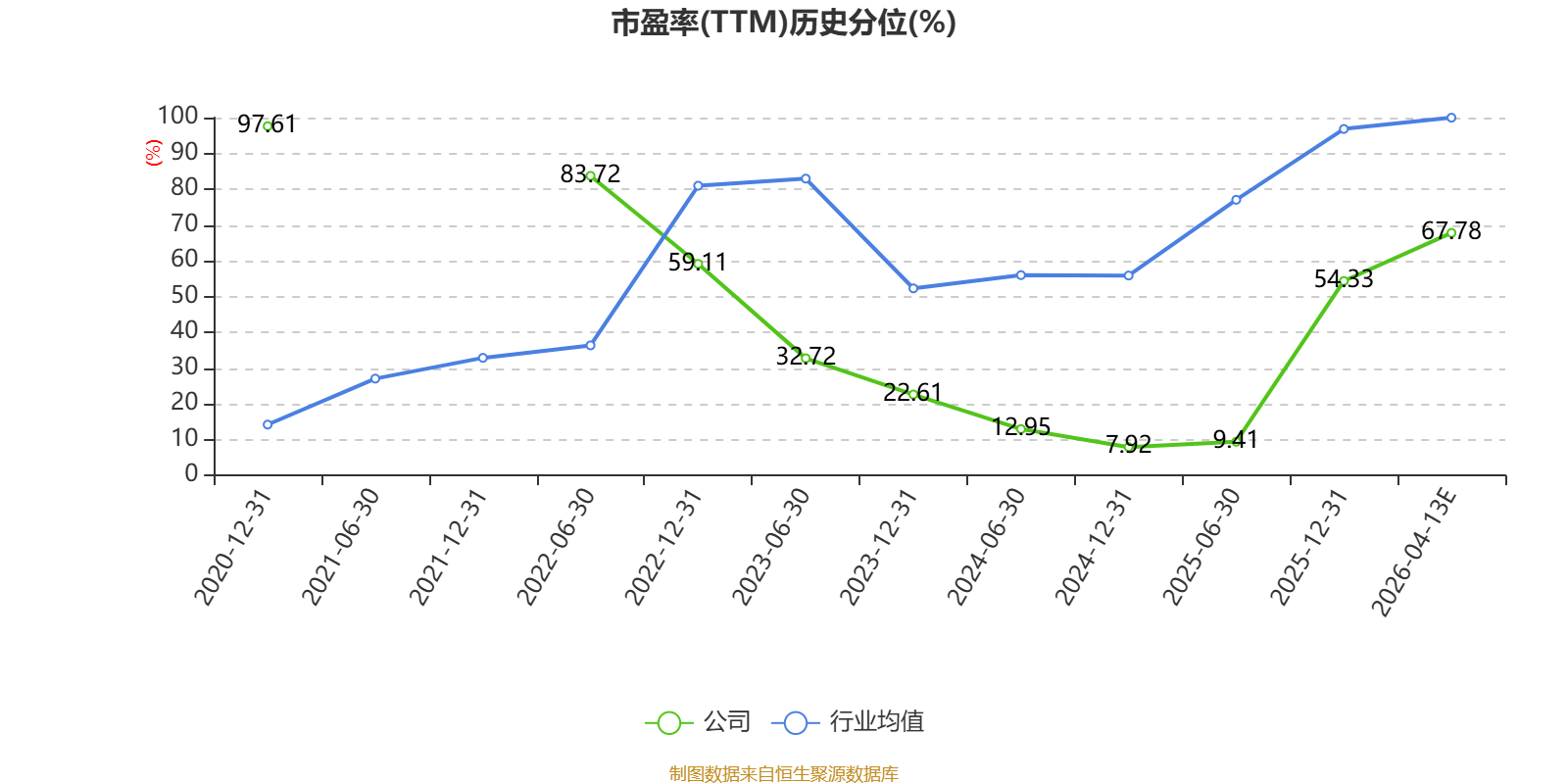

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

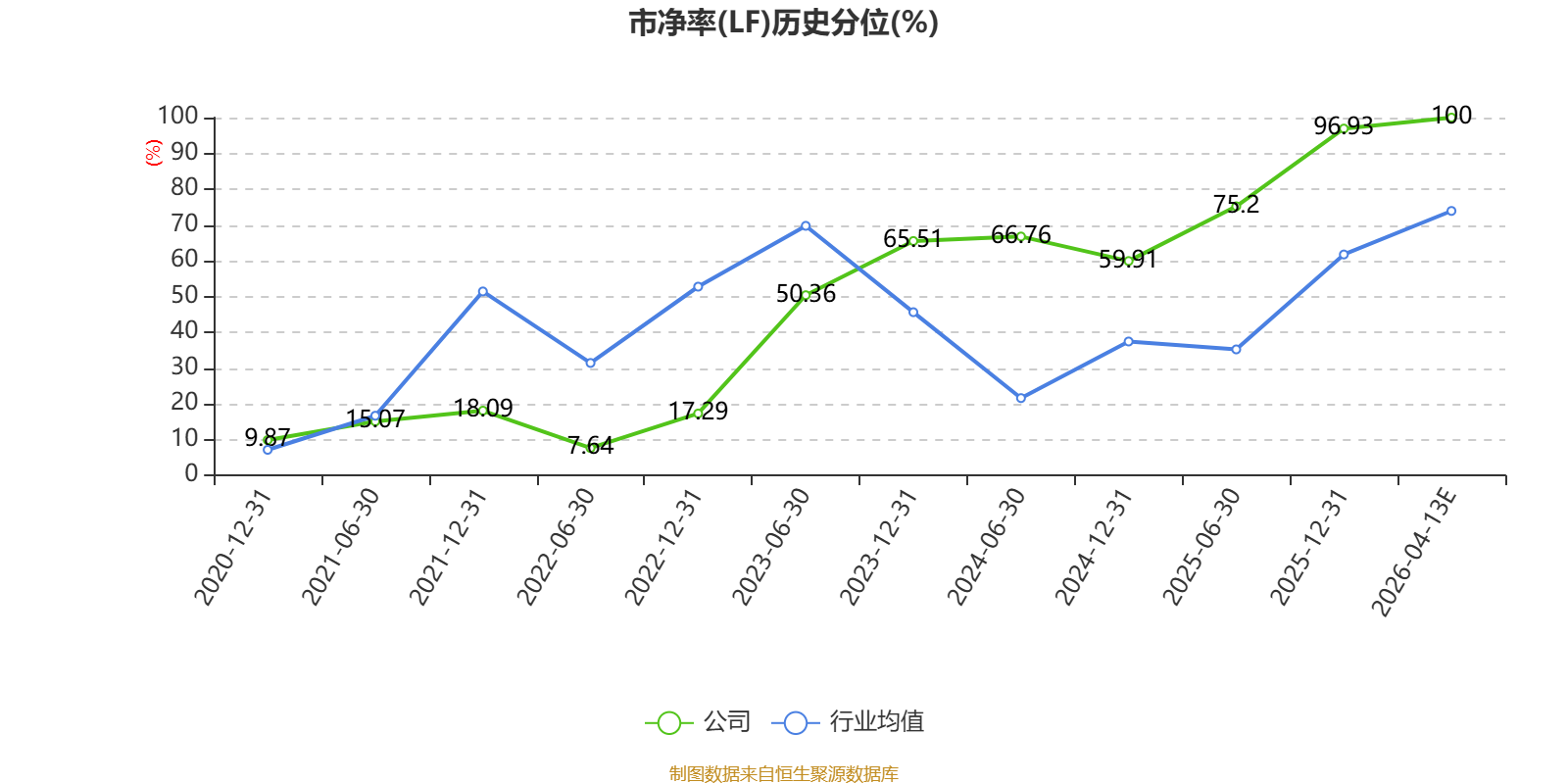

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。