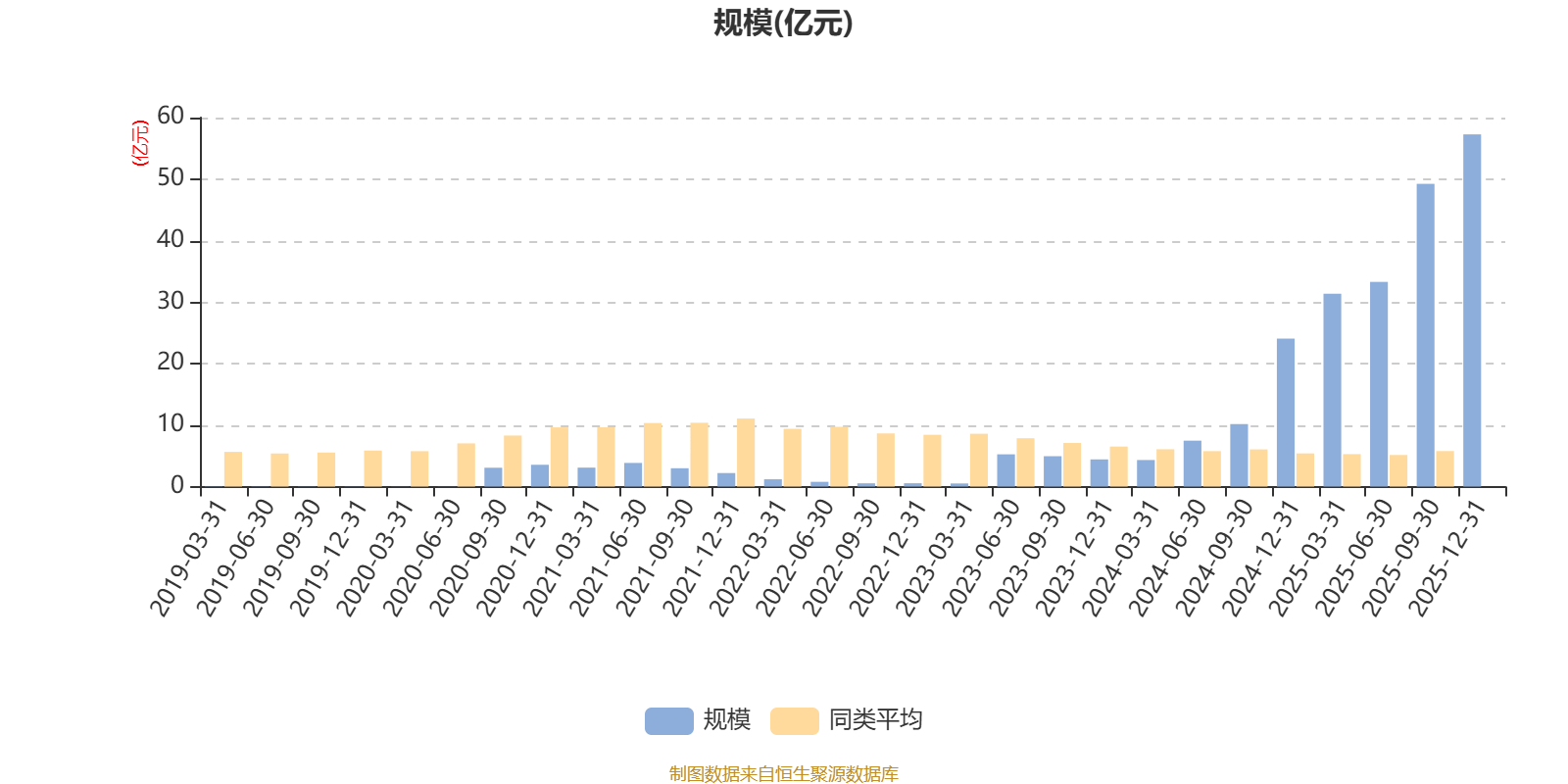

AI基金工银红利优享混合A(005833)披露2025年年报,2025年基金利润2.95亿元,加权平均基金份额本期利润0.0834元。报告期内,基金净值增长率为9.11%,截至2025年末,基金规模为57.27亿元。

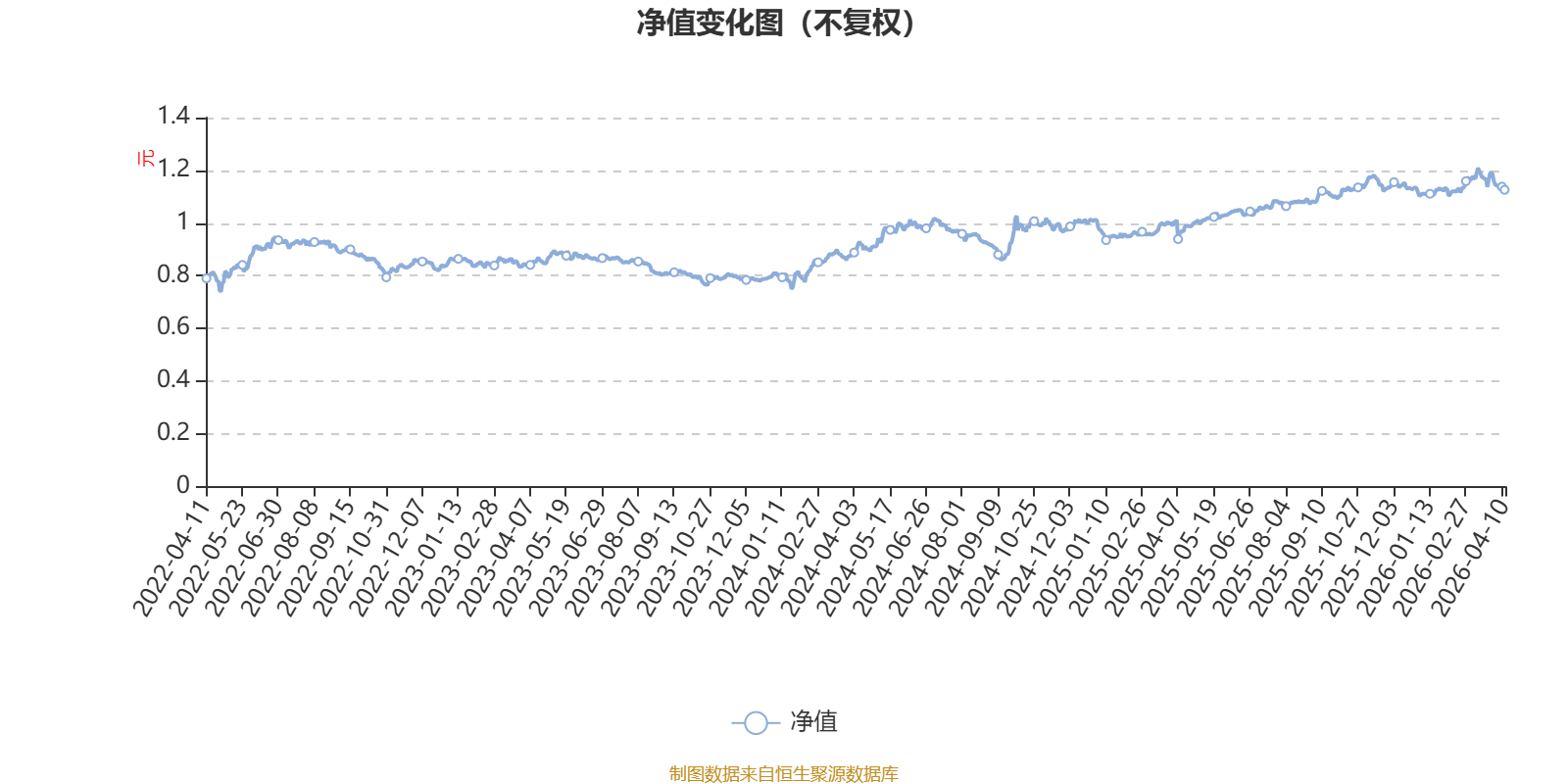

该基金属于灵活配置型基金。截至4月10日,单位净值为1.126元。基金经理是尤宏业,目前管理2只基金。其中,截至4月10日,工银红利优享混合A近一年复权单位净值增长率最高,达16.07%;工银价值精选混合A最低,为-2.25%。

基金管理人在年报中表示,展望2026年,海外增长方面,随着金融条件的逐渐宽松和财政刺激政策的落地,预计美国经济增长动能将逐渐修复。国内方面,预计2026年国内实际经济增长相对平稳,宏观政策在保持力度的同时更注重提质增效,经济增长的质量将有所提升,名义GDP增速有望企稳并略回升。整体而言,国内外积极货币政策和宽松流动性环境未变。

无风险利率维持低位、居民资产再配置需求仍存的背景下,叠加盈利周期的逐步回升,仍然看好A股市场走势。但考虑到市场估值已经处在相对高位,海外流动性宽松预期较为充分,国内政策更加注重提质增效,预计市场波动也将有所加大。全年来看,市场的机会是多元的。一是看好人工智能发展驱动下的新兴产业机会,2026年机会或将会进一步扩散;二是看好供需改善的部分顺周期产业机会,需求端有望逐渐实现平稳,带动行业盈利重新进入上行通道。

在电力板块,我们看好港股风电为主的绿电公司。我们认为绿电可能正在走过最坏的阶段。随着新建增速的明显放缓,未来的消纳会逐步有所改善。补贴发放和绿色价值也会随着时间有积极的变化。风电龙头具备一定的成本优势和资源属性,中长期来看估值有可能从净资产折价逐步修复到溢价。因为估值较低、具备不错的中长期吸引力,我们配置了部分港股综合电力公司。此外,我们觉得水电板块随着整体估值回落,出现了不错的中长期配置机会。

固废环保行业的估值整体不高,资本开支在系统性下降,现金流逐步好转。我们认为其商业模式较为稳健,估值不高,具备一定的投资价值。

我们也长期看好城市燃气的投资机会。燃气相对电力有更为稳健的商业模式,同业竞争的影响偏小。但受接驳收入下降和需求不振等因素影响,燃气估值都出现了较大幅度的下降。我们认为随着经济逐步企稳以及全球天然气价格的下跌,城燃的盈利能力有望持续修复。另外,我们也配置交运相关的机场、港口和铁路等行业。

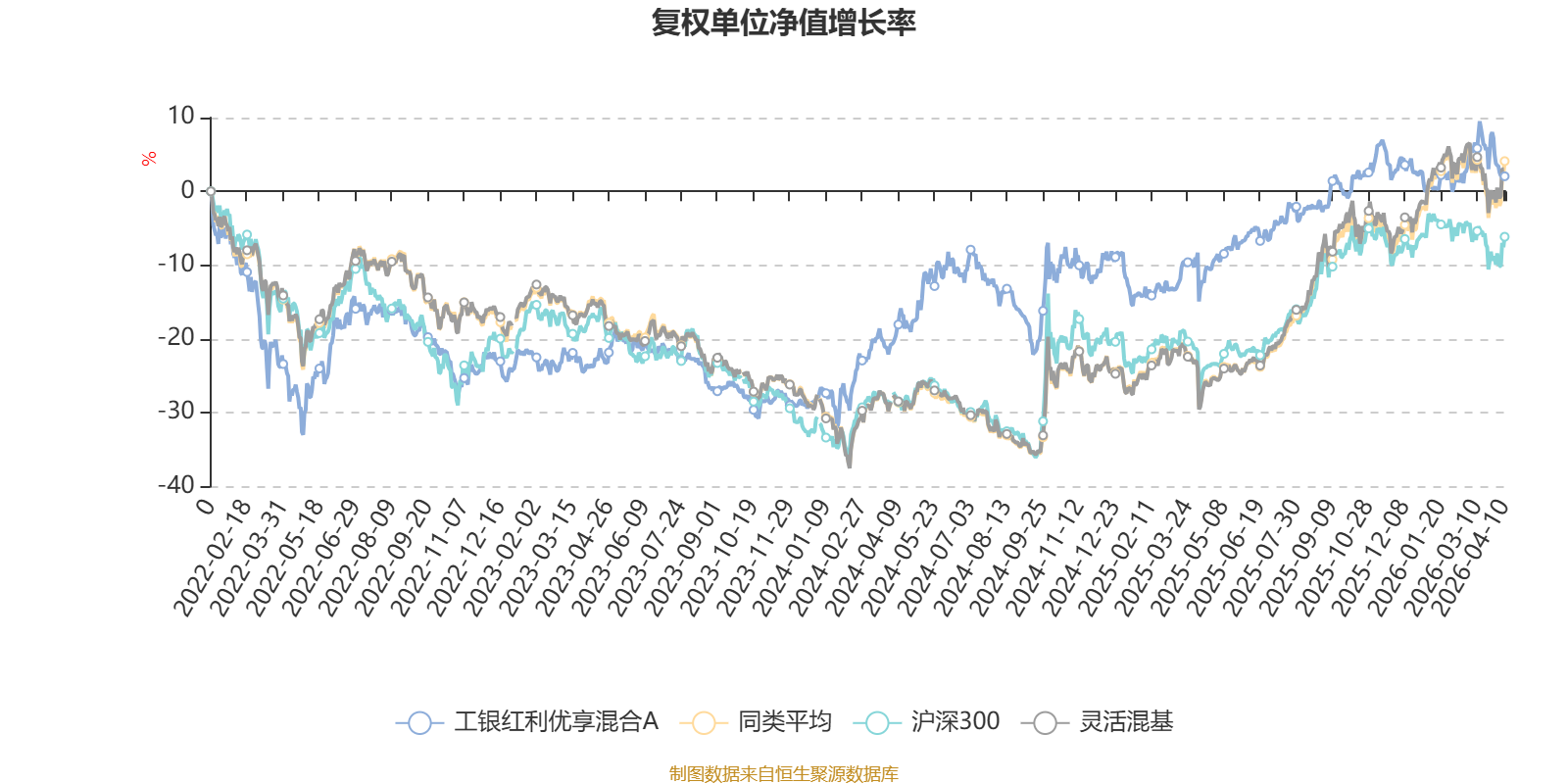

截至4月10日,工银红利优享混合A近三个月复权单位净值增长率为1.59%,位于同类可比基金426/1287;近半年复权单位净值增长率为-0.14%,位于同类可比基金928/1286;近一年复权单位净值增长率为16.07%,位于同类可比基金928/1286;近三年复权单位净值增长率为33.62%,位于同类可比基金318/1286。

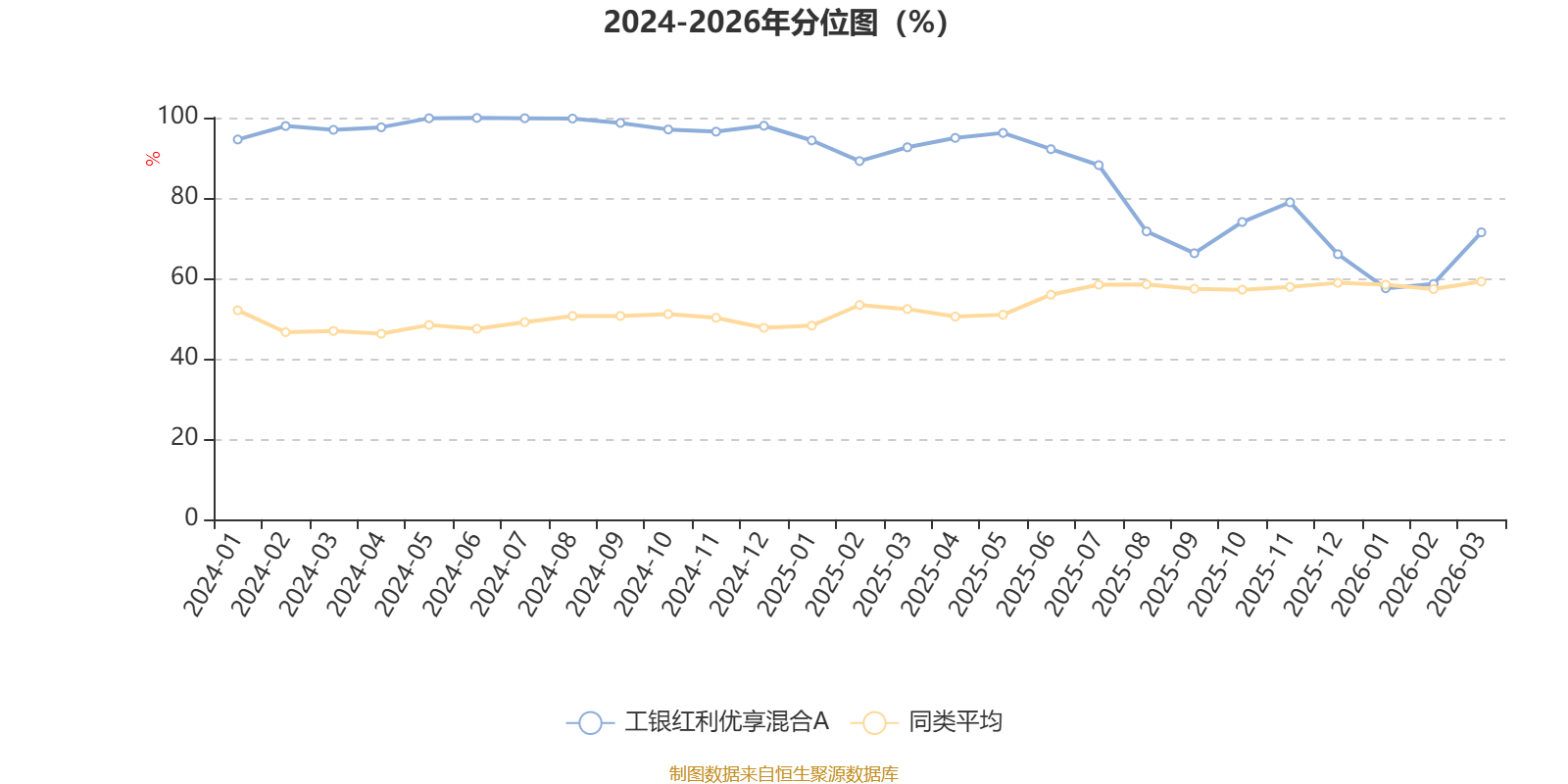

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

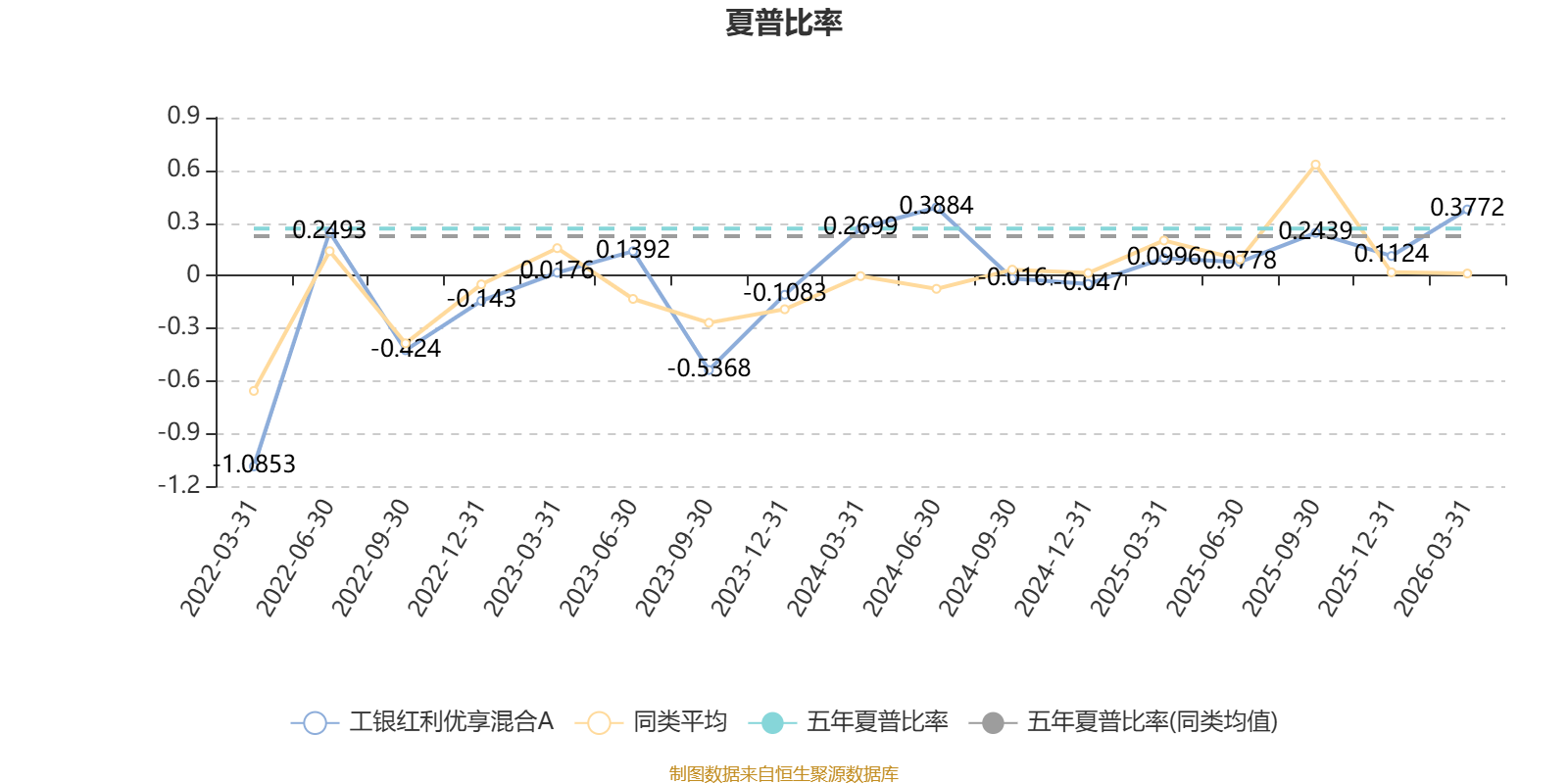

截至3月31日,基金近三年夏普比率为0.8561,位于同类可比基金174/1274。

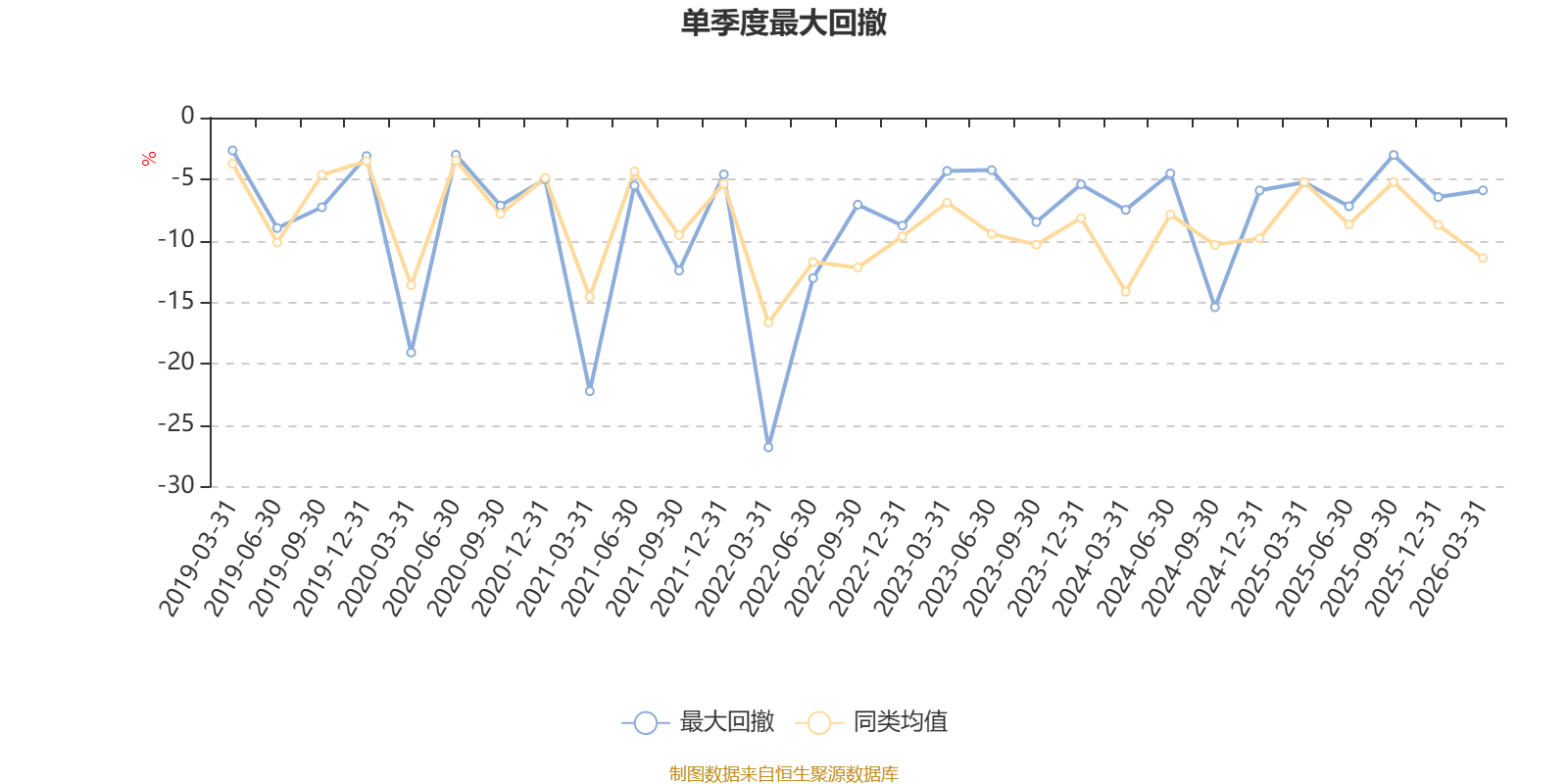

截至4月9日,基金近三年最大回撤为16.27%,同类可比基金排名216/1264。单季度最大回撤出现在2022年一季度,为26.81%。

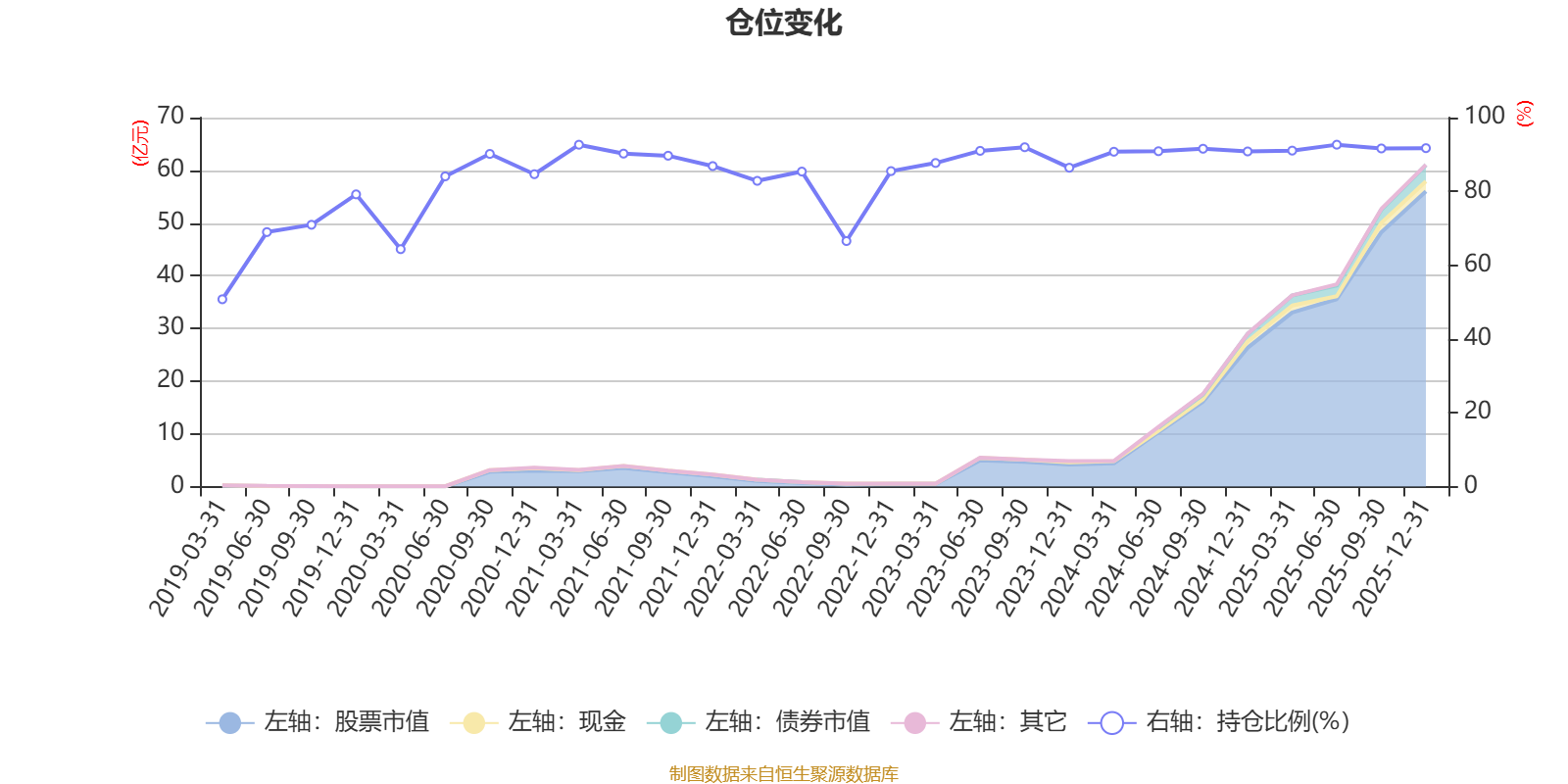

据定期报告数据统计,近三年平均股票仓位为90.68%,同类平均为72.57%。2025年上半年末基金达到92.66%的最高仓位,2019年一季度末最低,为50.76%。

截至2025年末,基金规模为57.27亿元。

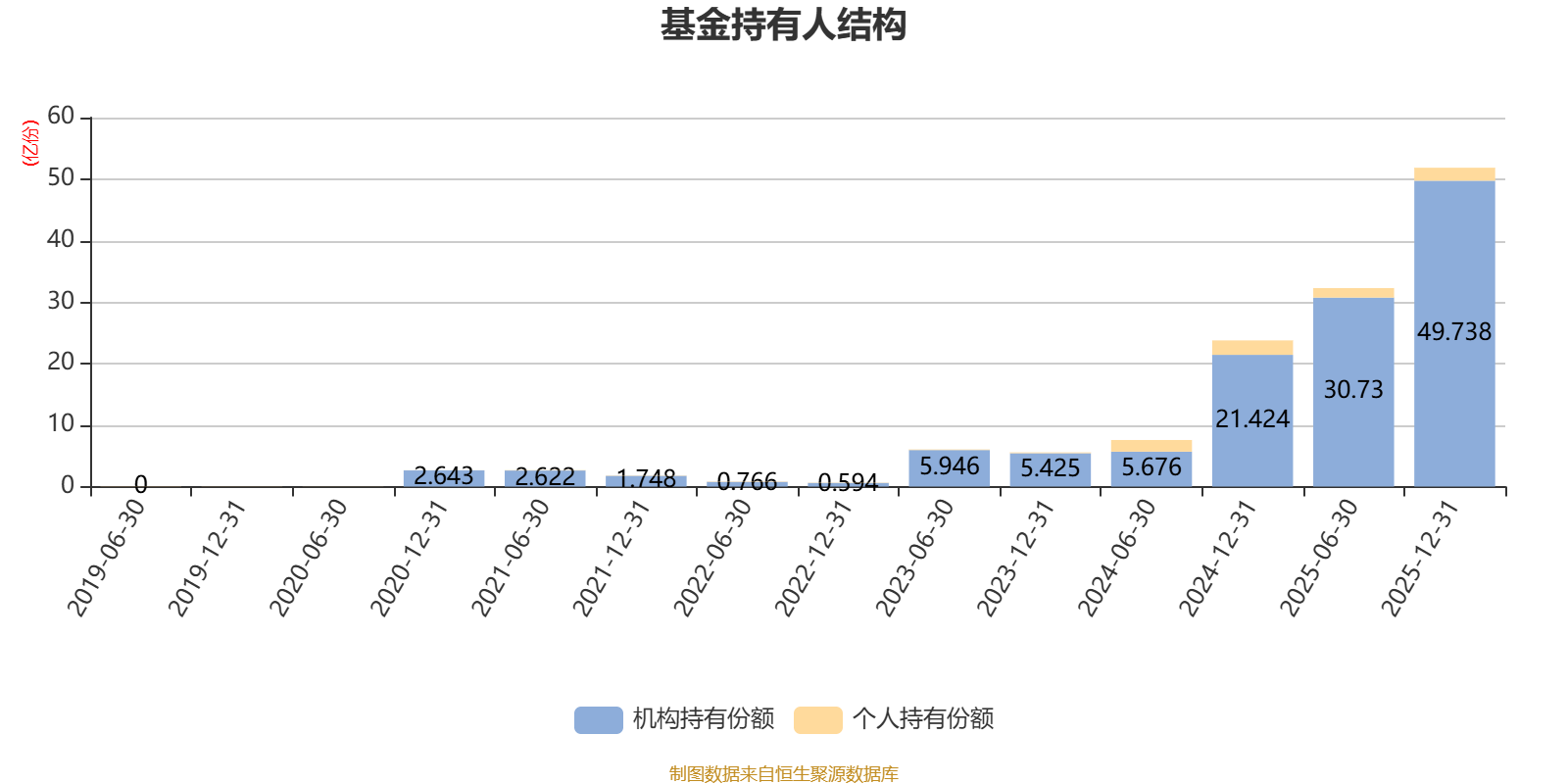

截至2025年12月31日,基金持有人共计1.18万户,合计持有51.85亿份。其中管理人员工持有292.09万份,占比0.06%,机构持有份额占比95.93%,个人投资者占比4.07%。

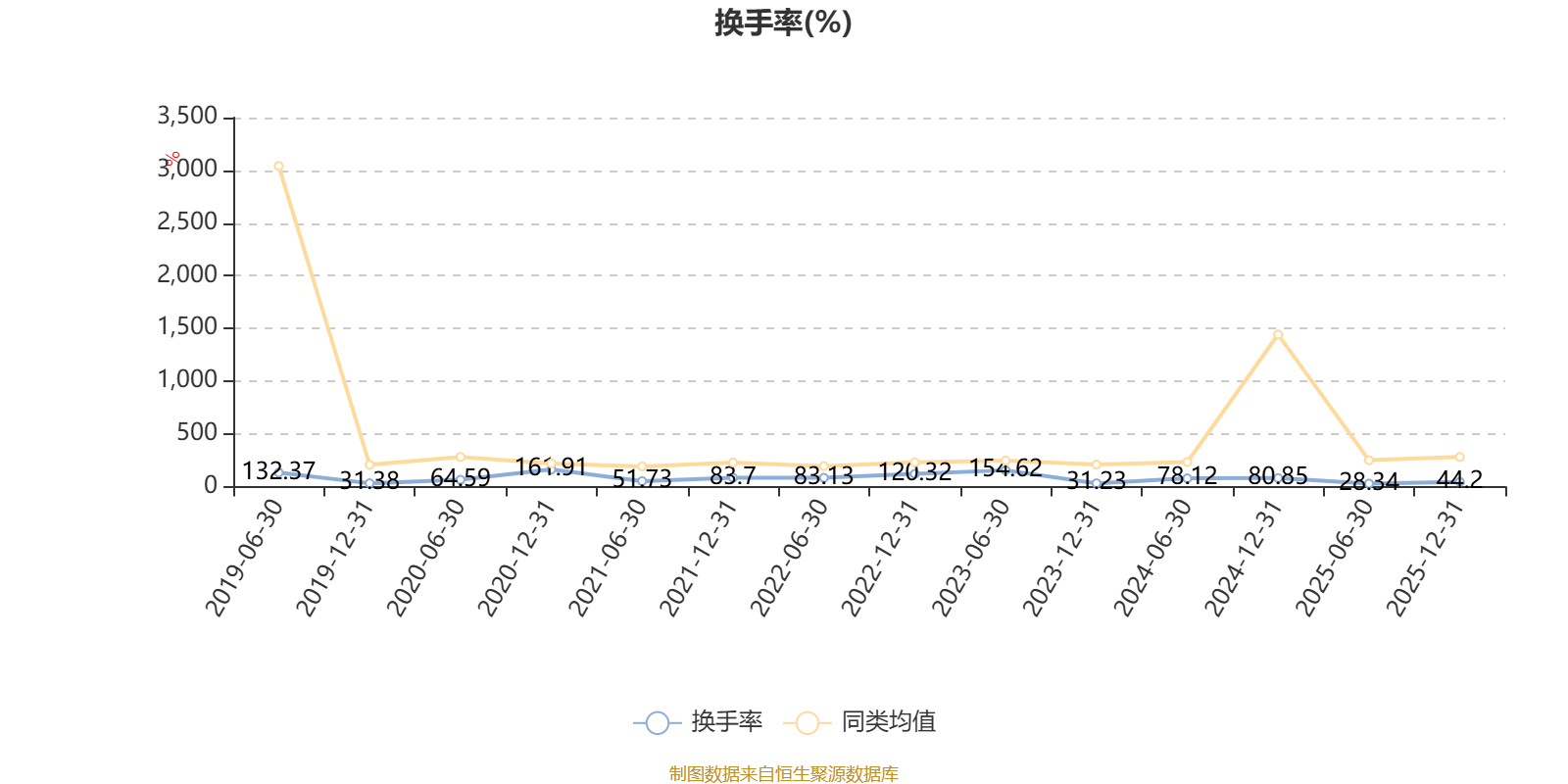

截至2025年12月31日,基金最近一年换手率约74.22%,持续低于同类均值。

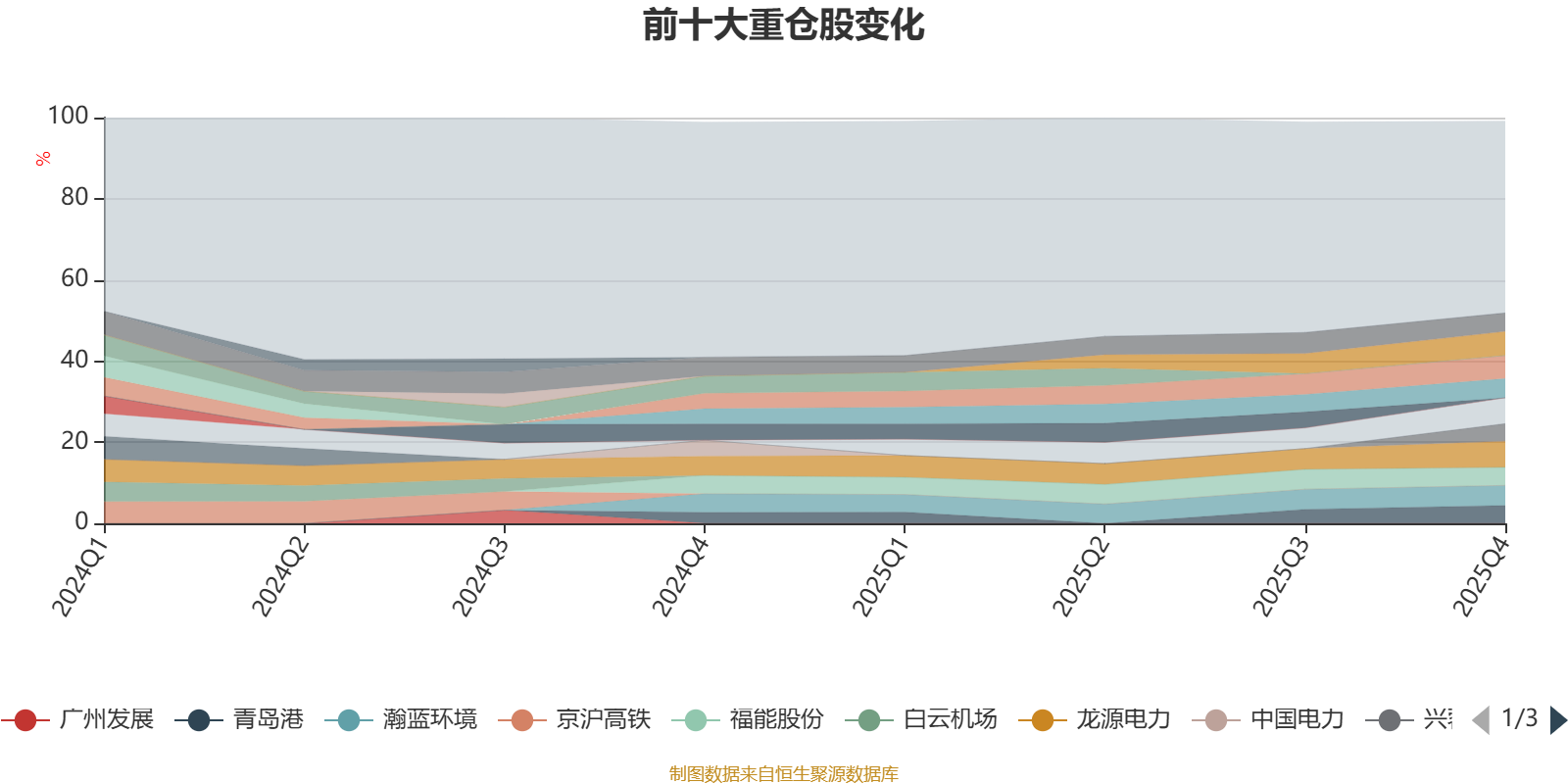

截至2025年末,基金十大重仓股分别是龙源电力、华润燃气、新奥股份、华润电力、瀚蓝环境、中闽能源、华能国际电力股份、福能股份、青岛港、兴蓉环境。