蓝鲸新闻4月13日讯随着上市券商2025年年报的密集披露,券商资产管理业务的业绩轮廓也逐渐清晰。

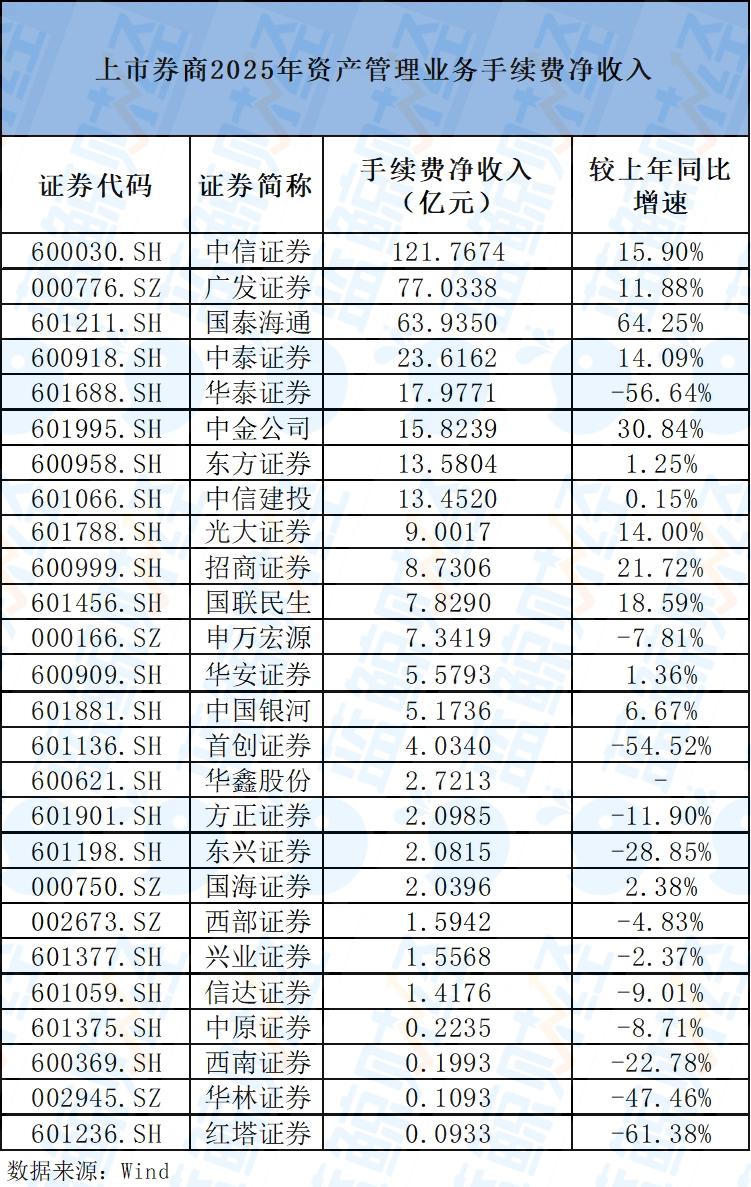

蓝鲸新闻记者据Wind梳理,从已披露的年报数据来看,资管业务手续费净收入两极分化态势显著。26家上市券商去年资管业务手续费净收入合计达409.01亿元,较上年同比增速约8%,过半实现正增长。虽然头部券商势头强劲,但中小型券商如西南证券、华林证券、红塔证券的手续费净收入不足2000万,分别较上年下滑22.78%、47.46%、61.38%。

资管业务管理规模方面,19家券商合计规模达6.34万亿,同比增长约12%。其中,华泰证券、首创证券的资管业务管理规模上升两成,净收入却下滑超50%;申万宏源、方正证券、中原证券资管业务管理规模和净收入则双双下滑。整体来看,2025年上市券商资管业务呈现出“头部集中、尾部承压”的格局,行业马太效应进一步加剧。

26家券商资管净收入增幅约8%

据记者统计,目前有26家上市券商披露2025年资管业务手续费净收入,合计409.01亿元,较上年同比增长约8%,其中过半实现正增长,但头部券商和中小型券商的创收能力差距较为显著。

中信证券、广发证券、国泰海通的手续费净收入均超过50亿元,位居前三。其中,中信证券是唯一收入突破100亿元的券商,2025年实现121.77亿元,同比增长15.90%;广发证券、国泰海通则以77.03亿元、63.94亿元的收入分列二三,增速分别为11.88%、64.25%。

合并整合释放协同红利,推动国泰海通资管业务收入显著增加。公司年报指出,资管业务推动公募基金业务跨越式发展,期末非货公募规模突破720亿元,较上年末增长近50%。主动融入集团发展全局,充分发挥券商资管特色优势,推动FOF产品、公募量化产品以及企业理财规模实现快速增长。加大产品和服务模式创新,成功发行多单绿色及碳中和ABS产品。境外资产管理业务进一步丰富产品线,发力基金互认产品。

此外,中金公司(15.82亿元)、招商证券(8.73亿元)、国联民生(7.83亿元)、中泰证券(23.62亿元)、光大证券(9亿元)、中国银河(5.17亿元)、国海证券(2.04亿元)、华安证券(5.58亿元)、东方证券(13.58亿元)、中信建投(13.45亿元)的资管业务也都实现正增长,较上年分别增加30.84%、21.72%、18.59%、14.09%、14.00%、6.67%、2.38%、1.36%、1.25%、0.15%。

中小券商资管业务发展则较为疲软,西南证券(0.2亿元)、东兴证券(2.08亿元)、华林证券(0.11亿元)、首创证券(4.03亿元)、红塔证券(0.09亿元)2025年资管业务收入均下滑超20%。其中,西南证券、华林证券、红塔证券的手续费净收入不足2000万,分别较上年下滑22.78%、47.46%、61.38%,压力凸显。

另有兴业证券(1.56亿元)、西部证券(1.59亿元)、申万宏源(7.34亿元)、中原证券(0.22亿元)、信达证券(1.42亿元)、方正证券(2.1亿元)的资管业务收入也都出现不同程度收缩,分别较上年下滑-2.37%、-4.83%、-7.81%、-8.71%、-9.01%、-11.90%。

图片来源:蓝鲸新闻制图

三家规模与收入“双降”

从已有数据的上市券商资管业务管理规模来看,当前19家券商合计规模达6.34万亿,同比增长约12%。

其中,中信证券资管业务的管理资产达17615.41亿元位居第一,较上年提高14.20%;国泰海通和华泰证券紧随其后,资管业务的受托管理资产分别为7506.64亿元、7084.64亿元,分别较上年增加27.57%、27.36%。

图片来源:蓝鲸新闻制图

需关注的是,虽然华泰证券资产管理规模有较大提升,但母公司口径下,其2025年资管业务收入却下降了56.64%。

东吴证券非银金融行业分析师孙婷在研报中分析指出,主要是出售了Assetmark导致收入减少。

此外,西南证券(236.56亿元)、国联民生(1960.45亿元)、东方证券(2867.92亿元)、兴业证券(1272亿元)、首创证券(1711.24亿元)、中金公司(5969.22亿元)、中国银河(907.02亿元)、中信建投(5245.08亿元)、西部证券(364.2亿元)也实现了资管业务管理规模的增长,幅度分别为71.43%、37.54%、32.43%、25.95%、18.93%、8.13%、6.47%、5.99%、1.82%。

“公司资产管理业务积极推动业务布局优化与合作生态拓展,资产管理规模实现快速增长。” 西南证券在年报中表示,公司私募资管业务加强投研能力建设,积极推进多元化产品布局,推出纯债、固收+、权益、FOF等差异化策略产品,有效匹配不同风险偏好客户需求。

另需关注的是,首创证券资管规模虽然上升近两成,但净收益下滑幅度超54%。其年报表示,受债券市场行情影响,公司资管产品超额业绩报酬下降,业务收入有所回落。

此外,招商证券(2610.5亿元)、申万宏源(1781.07亿元)、中泰证券(967.9亿元)、光大证券(2732.8亿元)、广发证券(2108.74亿元)、方正证券(413.9亿元)、中原证券(3.75亿元)资管业务的管理规模出现不同程度下滑,分别较上年下滑2.37%、2.64%、7.92%、12.24%、16.82%、25.02%、92.89%。其中,申万宏源、方正证券、中原证券资管业务规模和手续费净收入均双双下滑。

整体而言,2025年券商资管行业在结构调整中呈现出“头部集中、尾部承压”的格局,行业马太效应进一步加剧。头部券商凭借综合优势巩固市场地位,而中小型券商则面临着转型突围的迫切压力,资管业务的分化态势或将成为行业长期发展的重要特征。