深交所主板上市公司德赛西威(SZ002920,股价105.75元,市值631.13亿元)日前向港交所递交了上市申请文件,摩根士丹利与华泰国际为联席保荐人。招股书(草拟版本,下同)数据显示,在智能汽车领域,德赛西威已经构建起了覆盖智能座舱和智能驾驶的平台化产品和服务体系。截至递表,公司的产品和服务已经覆盖全球80多家整车厂。

《每日经济新闻》记者(以下简称每经记者)梳理德赛西威招股书发现,公司在半年前刚完成近44亿元的A股定增募资。与此同时,公司购买理财产品的公允价值已升至38.42亿元,过去三年(2023年至2025年),公司累计向股东分红达14.38亿元。在核心业务运营方面,下游整车厂的降价压力等导致公司核心的智能驾驶产品平均售价下跌,毛利率收缩。

已完成大额A股定增,手握近40亿元理财产品

在德赛西威本次赴港IPO(首次公开募股)的募资计划中,拓宽融资渠道、支持产能扩充等为核心诉求。资料显示,为了募集资金用于生产基地建设、智能计算中心开发及舱驾融合平台研发,德赛西威在2025年10月进行了一次大规模的A股定增,共发行了约4189.33万股,募集资金净额达43.93亿元。

然而,招股书显示,截至2025年末,公司针对该笔募资实际动用了11.24亿元,这意味着公司账面上仍有超过32亿元的A股定增资金处于未使用状态。

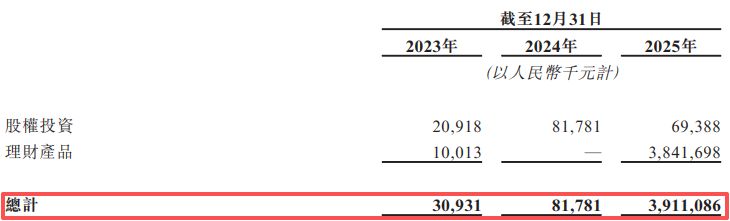

此外,招股书显示,德赛西威的“按公允价值计入损益的金融资产”流动部分出现了增长,从截至2023年末的3093万元,升至2024年末的8178万元,并在2025年末大幅增长至39.11亿元。公司称,增长主要归因于公司当年购入理财产品的增加。

图片来源:德赛西威招股书截图

具体而言,截至2025年末,公司持有的理财产品规模达38.42亿元。公司解释称,购买理财产品旨在实现相对较低的风险水平、良好的流动性及提高资本效率及收益。

公司一方面通过外部股权市场进行数十亿元的定增,另一方面将大额资金投入银行理财产品的资产配置模式,客观上反映了公司在维持日常运转方面拥有较为充裕的流动性资金。

每经记者还注意到,德赛西威在向外部投资者大额融资的同时,依然维持着较高规模的红利分配。招股书披露,2023年、2024年及2025年(以下简称报告期内),公司分别宣派股息3.05亿元、4.66亿元和6.66亿元,累计向股东派发的红利总额达到14.38亿元。

下游整车厂降价机制致智能驾驶业务毛利率收缩

在2025年整体营收规模突破325亿元的同时,德赛西威的资产负债表质量与核心业务盈利指标呈现出下行压力。

招股书显示,截至各报告期末,公司的贸易应收款项及应收票据分别达71.82亿元、96.71亿元和100.2亿元,其贸易应收款项及应收票据周转天数从2023年的98天增加至2024年的111天,并在2025年维持在110天的水平。公司称,周转天数的增加主要是考虑到维持长期关系而向拥有良好信贷记录的客户授予了更长的信贷期。

图片来源:德赛西威招股书截图

记者注意到,报告期内,德赛西威对其贸易应收款项及应收票据计提的减值准备分别达5.07亿元、7.23亿元和7.39亿元。招股书披露,公司针对信贷状况恶化以及存在明确违约迹象或信贷风险增加的客户单独进行了评估和减值拨备。而下游部分汽车整车厂客户的经营波动,也反映在德赛西威的资产负债表上。2025年,公司营运资金变动前经营利润为37.86亿元,而当期营运资金变动直接影响7.35亿元现金流。

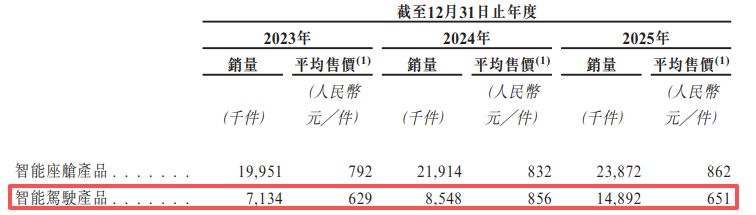

与应收账款高企同步出现的,是公司部分核心业务盈利能力的实质性下滑。德赛西威智能驾驶产品板块销售收益在2025年虽然大幅增长至97亿元,但毛利率出现了收缩,从2024年的19.9%降至2025年的16.4%。导致毛利率下滑的直接因素在于产品单价的下调。招股书数据显示,智能驾驶产品的平均售价从2024年的856元下跌23.9%至2025年的651元。

图片来源:德赛西威招股书

核心产品价格的跌幅,暴露出公司在下游大型整车厂面前的议价现状。德赛西威在招股书中援引弗若斯特沙利文的资料称,“在产品生命周期内,整车厂通常要求其供应商降价。我们与整车厂的绝大部分项目均受价格调整机制规限,据此,整车厂可能要求降价”。

存货规模攀升,核心产能利用率持续下滑仍扩产

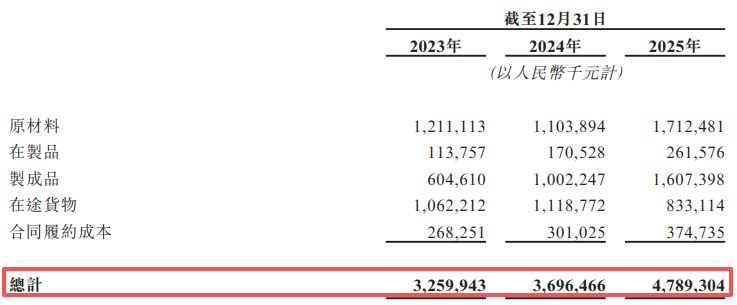

招股书显示,截至各报告期末,德赛西威的存货余额分别达32.6亿元、36.96亿元和47.89亿元。从存货结构的具体明细来看,截至2025年末,公司的原材料达17.12亿元,制成品达16.07亿元,在途货物为8.33亿元。由于部分存货的可变现净值低于成本,公司在报告期内分别对存货计提了2.21亿元、2.92亿元和3.08亿元的减值亏损。

图片来源:德赛西威招股书

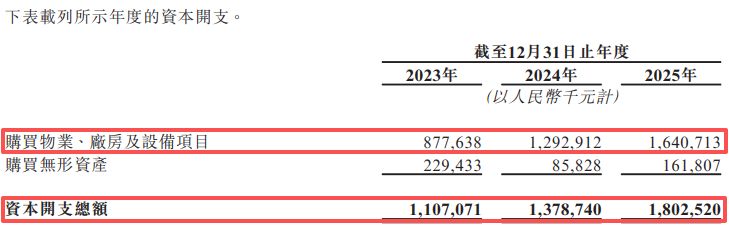

每经记者注意到,报告期内,德赛西威依然保持着大额资本开支以进行产能扩张。招股书显示,公司的资本开支总额在报告期内分别达到11.07亿元、13.79亿元和18.03亿元。其中,仅在2025年,公司用于购买物业、厂房及设备项目的资本开支就达16.41亿元。本次赴港IPO,公司明确表示募资净额的核心用途之一仍是用于扩充产能。

图片来源:德赛西威招股书

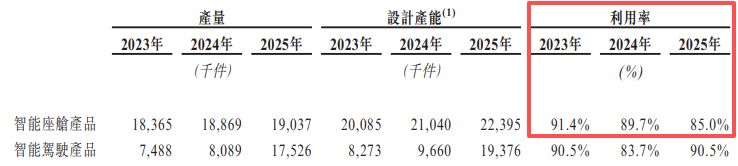

然而,大规模的重资产投入并未同步带来产能利用率的提升,反而考验着公司的产能消化能力。招股书披露,2025年公司核心的智能座舱产品设计产能达到2239万件,但其实际产能利用率已出现连续回落迹象,从2023年的91.4%降至2024年的89.7%,并在2025年进一步降至85%。

图片来源:德赛西威招股书

除了国内持续扩产,德赛西威在全球化业务拓展方面也面临着实际的营运与资产评估考验。招股书显示,公司的“其他开支”在近年出现了明显增长,从2024年的4.98亿元增加至2025年的5.33亿元。招股书对这5.33亿元的开支明细进行了详细说明,指出该项支出的增长主要归因于物业、厂房及设备以及商誉的一次性减值。

招股书还显示,这些发生减值的资产主要为公司的海外研发设施及设备,此外,由远期外汇合约导致的衍生金融工具公允价值亏损增加,也是推高该项开支的重要因素。每经记者注意到,这也从侧面反映出公司在推进本土国际化战略及海外资产运营过程中,正面临着跨区域管理整合与汇率波动等多重实际经营挑战。

针对公司半年前刚完成A股定增、手握近40亿元理财产品且报告期内智能驾驶产品平均售价下降等问题,4月13日下午,每经记者向德赛西威证券部邮箱发送了采访问题,但截至发稿未获公司回复。