4月13日晚间,福元医药(601089)发布2025年年度报告,公司全年实现营业收入35.04亿元,同比上升1.71%;归母净利润为4.69亿元,同比下降3.95%,已连续第二年下滑;扣非归母净利润为4.51亿元,同比下降1.89%。

单季度来看,公司第四季度营业收入为9.84亿元,同比上升9.5%;归母净利润为9402万元,同比上升7.2%;扣非归母净利润为8905万元,同比上升12.3%。

截至报告期末,公司总资产49.24亿元,比期初增长2.23%;归属于上市公司股东的所有者权益37.79亿元,较期初增长6.62%。

受本期应收账款期末余额、银行承兑回款金额和原辅料采购支付现金同比增加影响,公司经营性现金流同比下降47.76%至3.61亿元,上年同期为6.91亿元。

资料显示,北京福元医药股份有限公司于2022年6月30日在上交所上市,公司的主营业务是药品制剂及医疗器械的研发、生产和销售。公司的主要产品是心血管系统类、慢性肾病类、皮肤病类、消化系统类等。

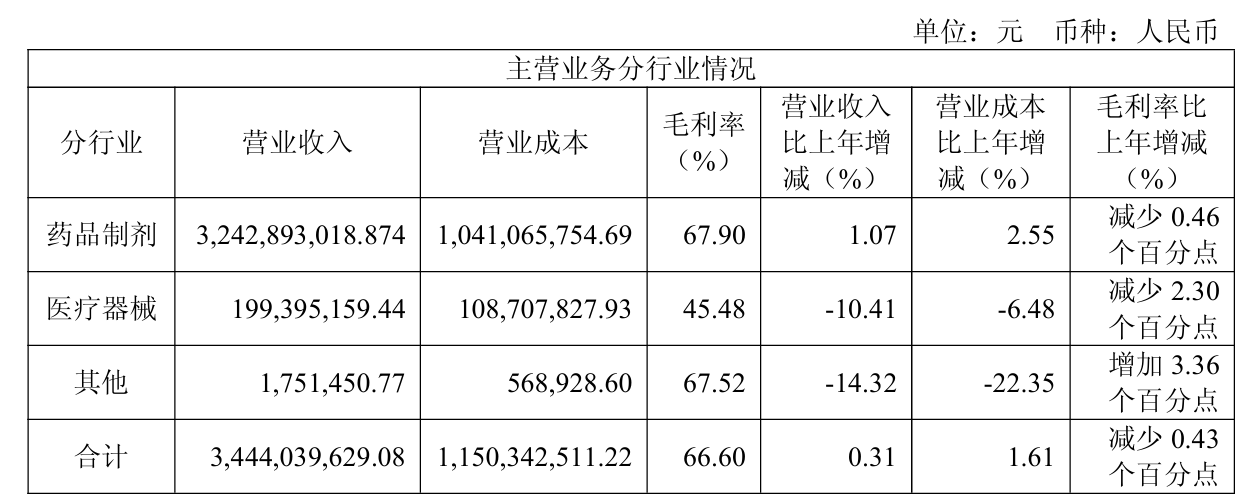

从收入结构来看,药品制剂业务撑起了公司超九成的营收江山。然而这根“顶梁柱”略显疲态,收入同比仅微增1.07%,毛利率却下滑0.46个百分点。

更令市场担忧的是第二大业务医疗器械板块,营收同比“跳水”10.41%,毛利率更是锐减2.30个百分点。作为营收贡献仅次于药品制剂的业务板块,如此大幅度的业绩滑坡无疑给公司整体盈利蒙上了阴影。

产品方面,福元医药分析,糖尿病类、神经精神系统类营业成本分别同比增加35.05%、30.18%,主要系公司该类产品中部分产品价格下调,销量增加所致。

慢性肾病类收入和成本分别同比减少73.86%、63.44%,主要系公司复方a-酮酸片产品集采未中标,销量减少所致;妇科类收入和成本分别同比减少31.35%、28.40%,主要系妇科类产品部分省份集采未中标销量减少,且集采价格下降所致。

福元医药坦言,公司主要产品已在细分市场形成一定竞争优势,但如果行业内竞争对手未来推出更具疗效优势或性价比优势的产品,甚至是升级换代的新产品,将削弱公司的现有优势。

面对上述风险,公司将坚持打造首仿、快仿品牌形象,并深化布局一致性评价工作;持续完善“原料药+制剂”一体化布局,确保成本可控及供应稳定;积极推进创新药研发工作,实现“仿创结合”的发展战略。

截至报告期末,已上市产品中盐酸莫西沙星片等75个品种通过/视同通过国家仿制药一致性评价,盐酸曲美他嗪片等18个品种中标全国药品集中带量采购。仿制药制剂在研项目85个、创新药聚焦核酸类药物研发、医疗器械在研项目4个。

二级市场上,截至4月13日收盘,福元医药下跌1.75%报22.96元/股,总市值约110.21亿元,近一年来公司股价累计上涨约59%。

来源:读创财经