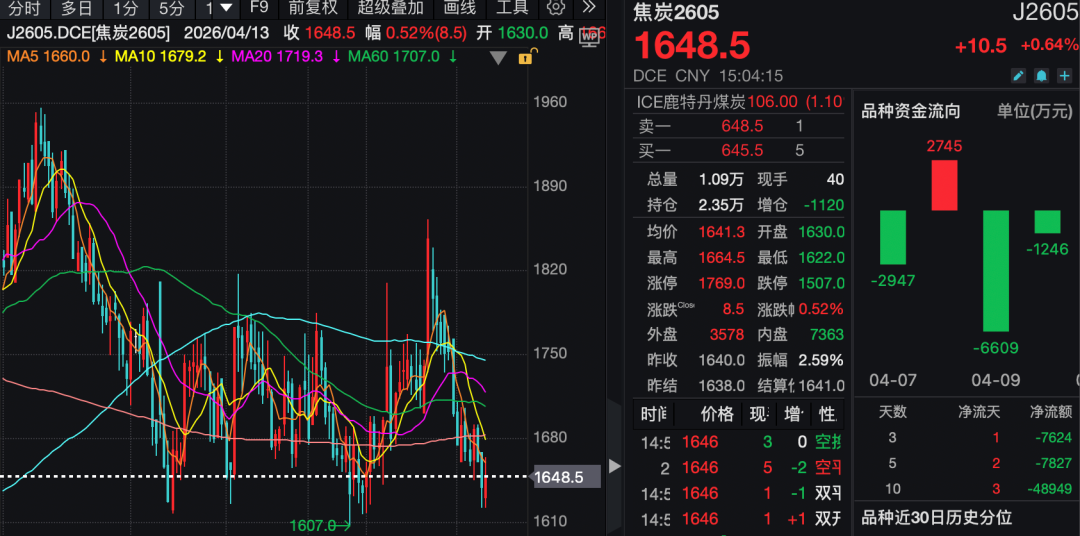

4月13日,国内期货市场焦炭主力合约2605小幅上行,截至下午收盘报1648.5元/吨,较3月下旬1863元/吨的高位已回落超11%,基本回吐前期涨幅,逼近年内低点。

上游焦煤价格同步走出了弱势行情。4月13日,焦煤主力合约2605最低下探至1052.5元/吨,较3月下旬逼近1300元/吨的价格高点回落近20%。

“现货市场上,近期焦企端已对于焦炭出厂价提出了第二轮涨价,钢厂端虽暂未表态,目前情绪驱动与基本面影响都未有明显方向,短期价格预计处于震荡区间。”上海钢联煤焦事业部焦炭分析师张豪表示,2026年焦炭市场呈现成本与需求影响下的宽幅震荡行情。1月底—2月初,在市场预期并不悲观的背景下,现货市场情绪回暖升温,阶段性持续释放冬储补库与投机需求,焦炭第一轮的提涨在徘徊两周后落地执行。

3月初,在焦炭供需格局宽松、成本支撑弱势、宏观影响中性等多重因素作用下,尽管月初部分地区因前期运输受阻等因素导致供应短暂偏紧,但需求端在钢铁行业低迷以及环保限产等因素影响下,市场看降预期强烈,从而价格承压下行。

此后,4月初的涨价更多是受海外区域战争影响,局势紧张推高国际油价和海运成本,也支撑了煤炭资产的估值,终端与中间投机环节需求集中释放下,焦炭价格上涨落地顺利。

卓创资讯焦炭分析师刘璐璐认为,当前市场供需关系呈收紧趋势,但成本端支撑减弱,心态博弈加剧,焦炭有第二轮提涨预期,不过落地或有推迟。

她介绍称,上周焦化厂整体开工意向稳定,部分焦化厂装置检修,焦化整体开工率略降。据卓创资讯监测,截至4月9日,国内104家规模性独立焦化企业平均开工负荷为75.51%,较上期开工略降0.23个百分点。

本周钢厂焦炭库存维持下滑,主要原因在于焦化厂部分检修,产量收缩,叠加西北铁路发运受限,影响河北地区钢厂到货。截至4月9日,卓创资讯统计的全国45家主流钢厂焦炭库存天数为8.24天,环比下滑0.18天。其中河北主流钢厂焦炭库存可用天数降至6.47天,随着铁水增量,钢厂焦炭消耗明显增加,而周内因大秦线检修,西北地区焦炭资源发运受限,唐山地区钢厂焦炭到货明显减少,库存水平下滑明显。

“4月至6月份为钢材需求旺季,高炉铁水产量预计在5月初增至阶段性高点,焦炭消耗预计先增后稳,整体增量为主。”刘璐璐表示,未来三个月,焦炭市场价格或呈“涨-稳-降”走势,其中4月价格以偏强上涨为主;5月因成本端支撑有走弱预期,而钢材需求向好,价格或高位震荡为主;6月份成本端、需求端预期均不强,焦炭价格或走弱。

对于后市,张豪则认为,焦炭成本端焦煤预计仍有回调空间,故一定程度压制焦炭价格的上涨。但在需求逐步恢复、铁水产量存在继续回升的背景下,焦炭的第二轮提涨落地仍有机会,只不过需钢厂铁水产量真正的继续提升给焦炭价格带来涨价前提。中长期来看,需继续关注钢材库存压力变化,另一方面需关注焦化成本和利润变化,以及海外局势对于黑色系情绪的整体影响。

铜冠金源期货近期研报认为,下游对高价焦煤心态谨慎,竞拍成交涨跌互现,个别焦企第二轮提涨,不过落地预期不强。基本面上,上游多数煤矿生产稳定,原煤与精煤库存均有所增加,总体供应平稳。焦炭方面,焦化利润良好,焦企开工持稳,焦炭产量增加。下游钢厂铁水产量维持高位,但终端需求弹性不足,高炉利润不佳,制约原料需求上方空间。

中信建投期货则判断,吨焦利润维持在相对可观区间,叠加副产品价格仍处高位,焦企综合盈利水平保持较好,生产积极性未明显回落,供给端短期难以出现收缩。需求端方面,高炉开工及铁水产量延续上行,对焦炭需求形成持续支撑,但在钢材利润约束下,钢厂采购仍以按需为主,补库节奏整体偏谨慎。

焦炭供给端在利润支撑下维持高位,而需求端随铁水持续回升表现出韧性,但供给弹性仍强于需求改善,供需格局尚未明显收紧。在焦煤情绪降温的背景下,短期价格跟随或仍承压运行。