近期,素有“中国床垫第一股”之称的喜临门,接连曝出重大经营风险。作为国内床垫行业龙头企业,喜临门的危机引发资本市场震动,股价大跌。公司为何接连爆雷?目前具体情况如何?

喜临门:一亿元被非法划转

公司起诉控股股东

3月27日,喜临门公告称,旗下控股子公司喜途科技1亿元资金被内部人员非法划转。同日,上交所迅速下发监管函,要求公司全面自查。随后,公司进一步披露,控股股东及其关联方涉嫌通过贷款转贷、保理融资等方式形成非经营性资金占用,余额累计约1.9亿元。4月1日,喜临门及下属两家全资子公司以损害公司利益为由,向法院起诉控股股东及实控人陈阿裕,涉案金额高达4.78亿元。

总台央视记者刘怡乐:最近一周,喜临门接连曝出重大经营风险。公司更是直接将控股股东告上法庭,一场“子告父”风波正在行业内上演。目前公司的经营仍然正常,产线也在正常运转,厂区内也一直有货车进出。

在喜临门绍兴总部厂区门口,安保人员仍在核查进出车辆与人员身份。保安向记者坦言,他也是通过新闻知道此事,但目前厂区运营、安保均未出现异常。

经过沟通,喜临门公司表示无法接受正式采访,但允许记者走进工厂参观。记者看到车间内床垫生产线正常运转,生产线工作人员告诉记者,目前工作排班、生产任务、薪资发放均保持稳定,事件未对一线员工的工作与生活造成影响。

随后记者走访绍兴、上海等地的喜临门经销商门店,负责人表示目前门店销售与售后工作仍然正常,未受明显干扰。

记者以投资者身份致电公司董秘办,工作人员表示,针对控股股东及其一致行动人通过转贷业务、保理融资、违规担保三种方式非经营性占用资金一事,公司已与其密切沟通并督促对方尽快清偿。

喜临门工作人员:现在已经聘请了专业的律师团队在处理跟进,也配合外部的调查。公司所有部门都打起精神来应对这件事情,肯定想积极解决,我们的控股股东也在想办法偿还债务。

喜临门:实控人资金链紧绷

股权质押比例高

喜临门内控风波持续发酵,实控人陈阿裕违规占用巨额资金背后,究竟是什么原因?如果控股股东及其关联人未能在1个月内完成清偿或整改,公司存在被ST的风险。实控人陈阿裕能否在短期内偿还占用资金?

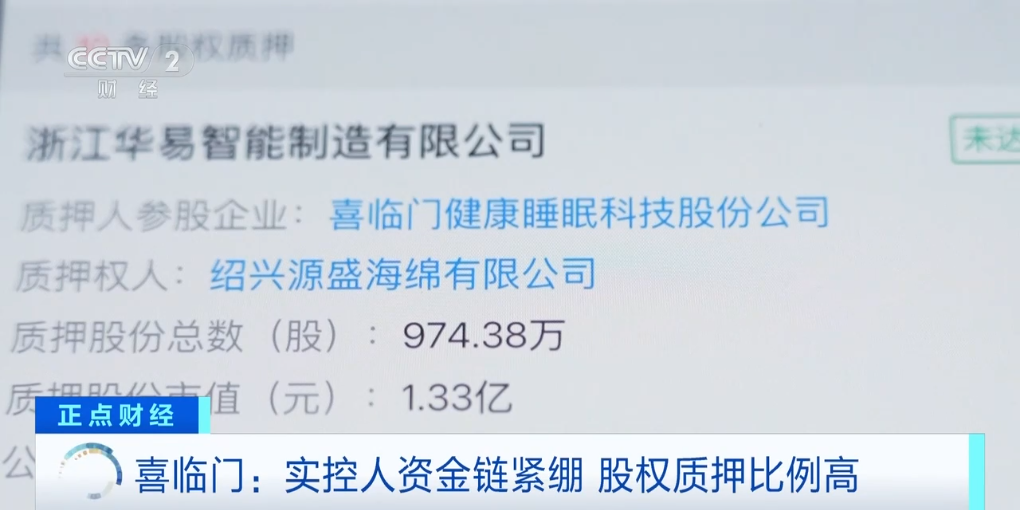

记者查询发现,4月2日,也就是在喜临门公告实控人被证监会立案调查的当天,陈阿裕将974.38万股喜临门股份质押给绍兴源盛海绵有限公司,当日每股价格13.68元,质押平仓线每股7.6元估算,预计获得7000多万元流动资金。记者随即前往绍兴源盛海绵有限公司,几经波折,见到了企业负责人孟继发。

记者:您这边其实相当于质押本身也是帮助他(陈阿裕),给他提供一些现金流。

浙江绍兴源盛海绵有限公司总经理孟继发:是的。

记者:能给出7000万元的现金,这个其实对他(陈阿裕)帮助算很大了。

浙江绍兴源盛海绵有限公司总经理孟继发:你怎么知道是7000万元现金?

记者:按股权质押金额算出来的。

据介绍,孟继发与陈阿裕合作长达三十年,长期为喜临门供应海绵原材料,比较了解陈阿裕资金状况。他向记者透露,陈阿裕此前涉足房地产项目,投入巨额资金后套牢,导致自有资金链紧绷,于是开始占用上市公司资金。

记者发现,2024年四季度以来,陈阿裕控制的浙江华易智能制造已累计完成四笔喜临门股权质押:

2024年12月,质押给广发银行绍兴分行1760万股。

2025年12月,质押给兴业银行绍兴分行1350万股。

2026年1月,质押给渤海银行绍兴分行400万股。

2026年4月,质押给绍兴源盛海绵974.38万股。

仅这四笔股权质押,就占其持股总数8479.97万股,超过52%,已处于高比例质押的高危状态,这意味着陈阿裕自有资金可能严重枯竭。

业内人士表示,目前,公司实控人陈阿裕需要短期内偿还占用的上市公司资金,部分股权质押又已逼近预警线或平仓线,资金链极度紧绷。虽然上市公司已经起诉控股股东及实控人陈阿裕,但如果其资金链断裂,上市公司也可能无法追回损失。

内控体系长期失效

喜临门陷ST危机

留给喜临门实控人陈阿裕的时间已经进入倒计时。按照监管要求,若一个月内无法完成资金占用清偿与内控整改,这家上市公司将被实施风险警示。这会对上市公司有哪些影响?此次喜临门内控全面失效,又暴露出上市公司治理中的哪些问题?

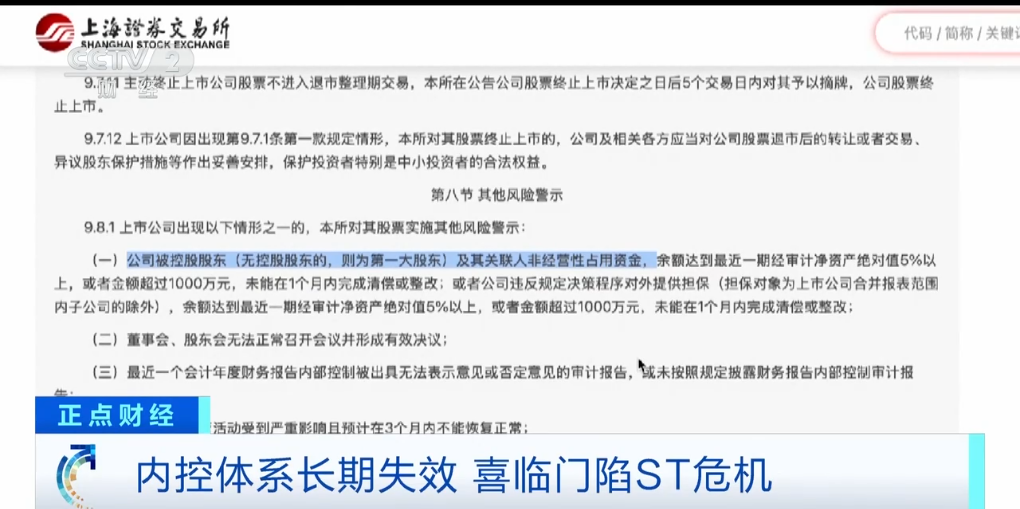

根据《上海证券交易所股票上市规则》规定,公司被控股股东及其关联人非经营性占用资金,余额达到最近一期经审计净资产绝对值5%以上,或者金额超过1000万元,未能在1个月内完成清偿或整改,上交所将对其股票实施其他风险警示。

业内人士表示,如果公司被实施其他风险警示,标上ST,不仅会引发投资者恐慌造成股价下跌,还可能使消费者对品牌信任度降低,业务出现下滑。

上海财经大学滴水湖高级金融学院教授陈欣:喜临门大概有20亿元出头的有息负债,大概有20亿元的供应链账款,供应商一旦判断上市公司有风险,实际上就更不愿意继续垫款,就会对上市公司的资金产生很多冲击。银行在对它进行融资的时候也会变得更为谨慎。

业内人士表示,喜临门此次面临的危机并非偶然,而是内控体系长期失效的后果,公司财务、内审部门全程失察,内控流程形同虚设。此外喜临门由陈阿裕家族一手创办,上市后仍保持“父子掌权、家族成员占据核心岗位”的格局。

值得关注的是,喜临门此次在独立董事推动下快速起诉控股股东、启动财产保全,成为A股市场上市公司反抗大股东资金占用的标志性案例。

上海财经大学滴水湖高级金融学院教授陈欣:起诉最起码是及时止损,引发了整个社会、政府、监管层的关注,使得大股东对上市公司的侵害能够被制止。第二就是及时进行财产保全,这样在未来大股东哪怕是资金链断裂之后,能够尽快为上市公司挽回更多的损失。这样的做法实际上代表着中国上市公司治理的一种进步。

从基本面来看,喜临门核心主业并未衰退,2025年前三季度营收61.96亿元、净利润3.99亿元,均实现同比增长,这也是公司抵御危机的最大底气。但上市公司能否真正走出困境,还取决于实控人陈阿裕能否在限期内筹措资金解决占用问题。

来源:央视财经