21世纪经济报道记者唐婧北京报道

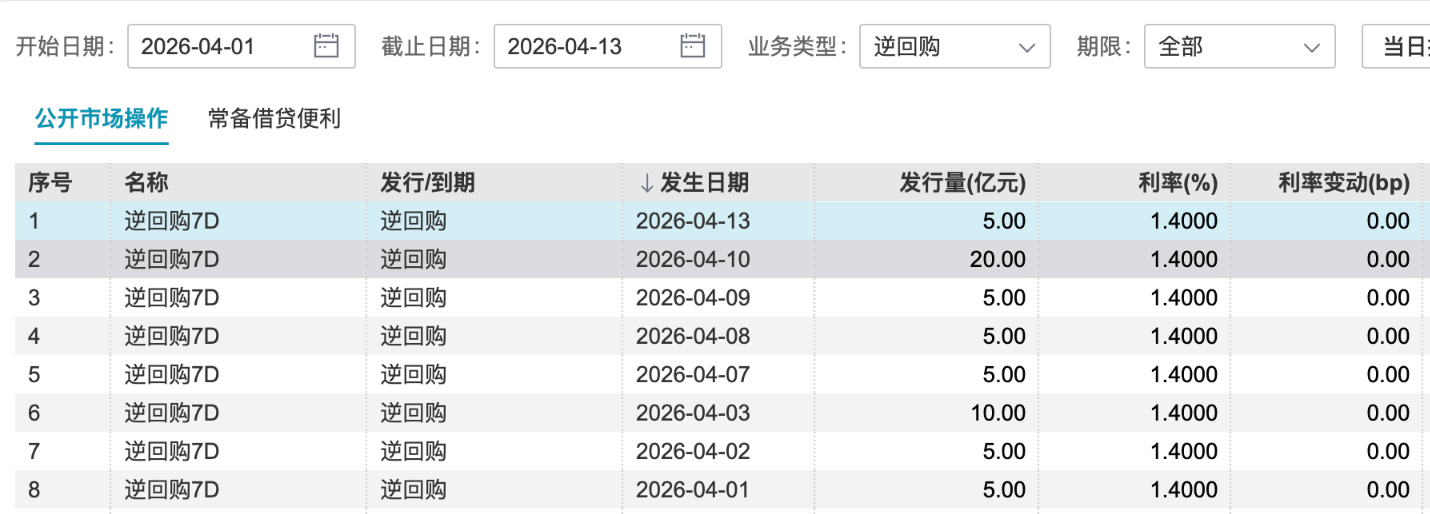

近期公开市场7天期逆回购操作量持续回落,引发市场广泛关注。

对此,权威专家告诉记者,近期公开市场7天期逆回购操作量回落是银行体系流动性充裕,和央行投放流动性结构优化的反映。当前银行间市场流动性充裕,货币政策适度宽松的取向没有改变,公开市场7天期逆回购操作量减少是多重因素叠加下的正常操作调整,而非总量的收紧。

春节后现金逐步回笼银行体系,银行体系流动性明显增多。

上述专家解读称,每年4月初央行公开市场7天期逆回购操作量普遍较低,这是由于春节现金投放和回笼形成的季节规律。每年春节前,为应对居民取现需求,央行会投放大量流动性,到了春节后,居民又会将大量现金存回银行,银行资金充裕,央行也就不再需要继续投放大量流动性。

财政支出集中投放,进一步夯实了资金面。他还告诉记者,在积极财政政策大背景下,近些年一季度财政资金往往会加快投放,季末财政单日支出规模甚至可达到数千亿元,这些资金也有效补充了银行体系的流动性,金融机构对央行逆回购操作的需求进一步降低。

此外,一季度央行共投放约2万亿元中长期流动性,总量规模不小。

上述专家表示,央行投放流动性的工具有很多种,公开市场7天期逆回购投放的是短期流动性,而买断式逆回购、再贷款等工具投放的是中长期流动性。央行行长潘功胜在2026年全国两会经济主题记者会上表示,今年以来,公开市场各项工具净投放中长期资金约2万亿元。

上述权威专家还强调,观察银行间市场流动性变化宜更多关注短端利率等价格指标。影响银行体系流动性的因素很多,要全面看待各种因素对流动性总量的影响,不能只盯其中的一部分因素。而且,从最终看,流动性规模的变化都会反映到资金价格上,短端利率水平能够直观体现银行体系流动性情况。存款类金融机构质押式回购利率(DR)是最重要的观察指标,近期DR001已运行在1.2%-1.25%之间,远低于政策利率,反映出市场流动性充裕。