此次科创板IPO受理,已是赛克赛斯第三次向A股市场发起冲击。尽管该公司细分赛道市占率高、偿债能力稳健,但营收增长承压、应收账款周转偏慢及实控人股权高度集中等隐忧,仍待进一步化解。

从科创板到深市主板再回到科创板, 赛克赛斯生物科技股份有限公司 (以下简称“赛克赛斯”)的 IPO 之路走得波折。

日前,上交所正式受理了赛克赛斯的科创板首发申请,这已是公司近六年内第三次冲刺A股 IPO ,募资规模也提升至6.35亿元。

01

三闯资本市场背后,营收增长承压

回溯赛克赛斯的A股闯关历程,可谓一波三折。公开资料显示,赛克赛斯曾于2020年6月首次申报科创板 IPO ,但同年12月便主动“撤单”。2023年2月,公司改道深交所主板 IPO 申请获受理,并进入一轮问询,但最终于2025年1月7日撤回终止。

时隔一年,赛克赛斯将保荐机构由海通证券更换为光大证券 ,第三次向A股发起冲击。

作为一家深耕体内可吸收植介入医疗器械领域的企业,赛克赛斯核心产品矩阵清晰,在国内多个细分赛道市占率领先。

招股书显示,该公司可吸收硬脑膜封合医用胶(赛脑宁)在国内硬脑膜封合胶市场占据约91%的市场份额,市占率稳居第一;可吸收血管封合医用胶(赛络宁)在国内血管封合胶领域占据约70%的市场份额;复合微孔多聚糖止血粉(瞬时)在微粉类可吸收止血材料的国内市场占有率为27.67%,位居细分行业第一;手术防粘连液(赛必妥)在国内手术防粘连材料市场的占有率为20.53%,市场份额位居行业第二。

然而,与核心产品的领先地位形成反差的是,公司整体营收增长承压。

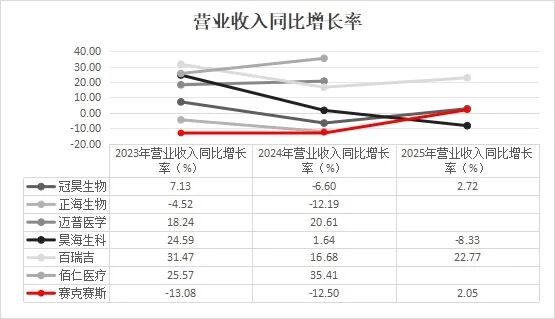

招股书显示,2023年度、2024年度及2025年度,公司实现营业收入分别为3.79亿元、3.31亿元和3.38亿元,同比变动-13.08%、-12.5%、2.05%。虽然2025年营收小幅回升,但整体仍处于恢复性增长阶段,尚未回到前期高位。

与同行业可比公司相比,赛克赛斯的营收增速处于相对落后位置。2023年及2024年,公司营收增速低于多数可比公司;从复合增长率来看, 昊海生物 、 百瑞吉等企业保持了两位数的年复合增长率,而赛克赛斯近三年营收复合增长率为负值,营收增长承压态势明显。

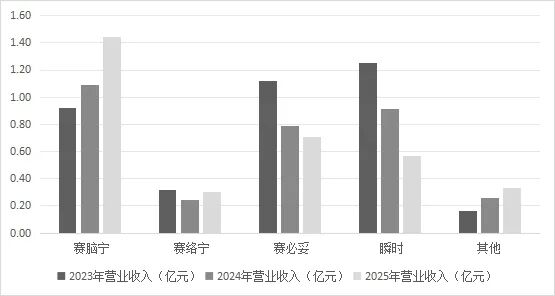

从产品结构来看,赛脑宁、赛络宁、赛必妥、瞬时等4款主要产品中仅赛脑宁竞争优势持续增强,而其他主力产品增长动能相对不足。

详细来看,赛脑宁销售金额从2023年的0.92亿元增长至2025年的1.44亿元,占主营业务收入比重由24.48%提升至43.01%。同期,赛必妥、瞬时的销售金额及占比则呈现下降趋势,赛络宁虽在2025年有所回升,但尚未恢复至2023年水平。

赛克赛斯也交织着销售模式的调整与产品单价的波动。报告期内,公司营业收入分别为37,883.31万元、33,148.00万元和33,826.58万元,2024年收入一度下滑。公司将此归因于销售体系调整,即加大经销商模式布局。

这一调整的直接后果是,经销收入占比从57.83%飙升至90.82%,但由于经销定价远低于直销和配送模式,拉低了整体产品单价。2024年,核心产品赛脑宁®的平均单价从1,866.99元/支骤降至1,266.32元/支,降幅达32.17%;赛必妥®的单价也从105.57元/支降至71.40元/支。

值得玩味的是,公司在调整销售体系后,销售费用率从2023年的30.74%骤降至2025年的12.6%,其中业务推广费从1.09亿元大幅压缩至不足2700万元。公司在招股书中坦言,这是由于经销模式下经销商自行承担市场推广职能。

值得注意的是,赛克赛斯销售体系表现出对“前员工”的深度依赖。报告期内,赛克赛斯向前员工控制的经销商实现销售金额分别为6,708.56万元、12,807.23万元和18,334.29万元,占主营业务收入比例从17.85%急剧攀升至54.68%。

这意味着,2025年公司超过一半的主营业务收入,来源于那些曾在自己公司工作过、如今独立经营经销业务的前员工。招股书解释称,2013年前后公司鼓励部分业绩突出的销售经理逐步设立区域销售公司。尽管公司强调定价公允,但这种“自己人”撑起销售半边天的模式,其内控的有效性、交易的公允性,以及对单一渠道的潜在依赖风险,也将难以回避市场及监管的审视。

与此同时,公司在研发端也呈现出一定的疲态。报告期内,研发费用分别为3,500.41万元、3,535.97万元和3,364.66万元,研发投入占营业收入比例分别为9.24%、10.67%和9.95%。2025年研发投入绝对额及占比均出现下降。

02

股权高度集中,常年大手笔分红,账上现金面临较大压力

值得注意的是,赛克赛斯账上现金面临一定的压力。截至2025年年底,公司账上现金及现金等价物约663.65万元,较2024年年底的2.43亿元大幅减少。

2023年至2025年末,赛克赛斯的资产负债率分别为8.62%、7.58%、7.47%,一直处于极低的水平。

其他同行中,2023年和2024年末,包括冠昊生物 、 正海生物等在内的同行业可比公司资产负债率平均值分别为18.02%、18.06%,赛克赛斯的资产负债率比行业平均值的一半还要低。

2023年至2025年末,赛克赛斯的负债总额分别为7995.11万元、7781.43万元、7289.37万元,主要由应付账款、其他应付款、递延收益等构成,不存在银行借款或其他有息负债。

资产方面,截至2025年末,赛克赛斯资产总额为9.75亿元。其中,货币资金1093.51万元,交易性金融资产2.52亿元,主要为短期理财产品,二者合计占公司总资产的比例约为27%。

此外,2023年至2025年,赛克赛斯经营活动产生的现金流量净额分别为1.61亿元、1.98亿元、1.44亿元。

需要注意的是,在股权高度集中的背景下,赛克赛斯常年进行大手笔分红。招股书显示,2023年至2025年,赛克赛斯的现金分红金额分别为6143.17万元、6500万元、7200万元,三年合计为1.98亿元,占公司近三年归母净利润总额的比例约为41.17%。

不仅仅是近三年,2020年至2022年,赛克赛斯各年度的分红金额分别为5860.97万元、6778.06万元、5703.56万元。

赛克赛斯的实控人邹方明为最大受益方。目前,赛星控股作为赛克赛斯的控股股东,直接持股比例为72.11%,山东赛尔、上海赛星分别持有赛星控股77.26%、22.74%股份,邹方明则分别持有上海赛星和山东赛尔99.19%、98.53%股份。

此外,邹方明控制的上海赛星还分别持有济南赛明、济南宝赛和济南华赛等员工持股平台绝大多数份额。综上,邹方明合计控制赛克赛斯95.56%股份,牢牢把握着赛克赛斯的控制权。

近三年内,赛克赛斯也并未实施增资扩股,反而进行了2次减资。其中,2025年8月,赛克赛斯向厦门国贸产发投资等四名股东回购公司股份。一个月后,公司向济南产业发展回购股份。 厦门国贸产发投资、济南产业发展的背后均为地方国资。

03

前妻股权划给现任母亲

据公开信息,邹方明为“70”后,他不仅攻读了中国人民大学工商管理硕士,还拥有美国境外永久居留权。此外,49岁的邹方明有过两段婚姻,2003年,邹方明与前妻陈莹莹创建了现在的赛克赛斯,两人持股分别为75.02%、24.98%。两年后,邹方明与陈莹莹解除婚姻关系。

根据招股书,两人在离婚之时,约定将股权分配予邹方明,但当时未及时办理股权变动的工商变更程序,导致2005年12月至2015年11月期间陈莹莹作为赛克赛斯工商登记的名义股东处于事实上的代持状态。

2015年11月,陈莹莹才将其持有的股权无偿转让给邵传敏并完成工商变更,结束了一直处于股权代持的状态。

邵传敏并非“外人”,而是第二任妻子冯培培的母亲,也就是邹方明的岳母。

对于两人离婚而存在的股权问题,在赛克赛斯首次上市时就引来上交所问询:针对邹方明离婚未及时办理工商登记程序等历史沿革相关事项,说明是否存在争议或潜在纠纷。

赛克赛斯回复道,邹方明离婚未及时办理工商登记程序,不影响其于婚姻关系解除时所获分配公司股权的合法有效性,控股股东和受控股股东、实际控制人支配的股东所持发行人的股份权属清晰。

对于第二任妻子冯培培,邹方明除了将股权给了岳母外,也让冯培培持了股。根据招股书,冯培培通过山东赛尔、上海赛星合计间接持有赛克赛斯1.08%股权。

不仅如此,冯培培通过持股还获得一定分红款。按照持股比例计算,冯培培分红213.84万元,邹方明则分红1.9亿元,1.98亿元的现金分红几乎全部落入夫妻二人口袋。

一边是连续现金分红“落袋为安”,另一边却是急于 IPO 向资本市场“伸手要钱”。一个“不差钱”的企业,为何仍执着于上市?

招股说明书显示,公司本次 IPO 拟募集资金6.35亿元,主要用于赛克赛斯医疗器械产业化提升项目、创新医疗器械综合生产线建设项目及新产品研发项目。在资金相对充裕、负债率持续低位的背景下,赛克赛斯迫切寻求资本上市的初衷,难免引发市场追问。