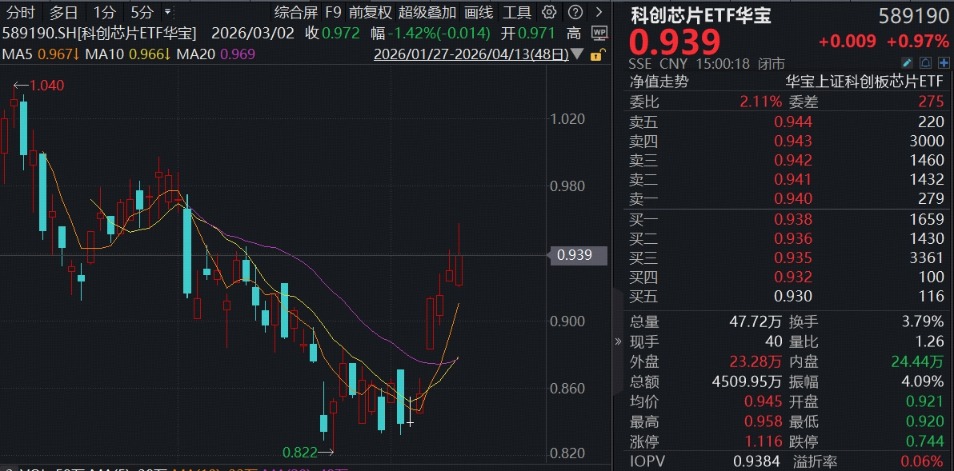

4月13日,算力硬件延续强势,全“芯”布局芯片产业的科创芯片ETF华宝(589190)场内价格一度涨近3%,收涨0.97%,日线强势六连涨。板块个股走势分化,全球光芯片景气度高涨,仕佳光子涨超10%再创历史新高;海光信息盘中涨超10%,收涨5.79%。此外,澜起科技涨超6%,佰维存储、盛科通信-U、源杰科技等涨幅居前。

消息面上,DeepSeek新一代旗舰大模型DeepSeek V4预计将于4月下旬正式发布,首次全面适配华为昇腾等国产AI芯片,这标志着中国AI产业在摆脱对国外技术生态依赖、推进去CUDA化进程中迈出了具有里程碑意义的关键一步。

此外,算力芯片龙头亮眼业绩提振,海光信息一季度业绩预告显示,期间实现营收40.34亿元,同比增长68.06%;实现归母净利润6.87亿元,同比增长35.82%。存储芯片方面亦展望积极,一季度全球存储芯片市场迎来历史性涨价潮。根据集邦咨询,一季度常规DRAM合约价环比上涨90%至95%,服务器DRAM涨幅约90%,NANDFlash合约价上涨55%至60%。

万联证券指出,AI算力建设方兴未艾,算力产业链中高景气细分赛道如PCB、存储等需求旺盛,同时PCB及存储均处于景气扩张周期,有望拉动上游设备及材料需求,建议关注PCB、存储等细分赛道及产业链投资机遇。

西部证券指出,当前A股市场主线清晰,资金高度聚焦AI算力硬件产业链相关的科技创新与国产替代主题,市场极致的结构性分化格局大概率仍将延续,资金核心配置方向仍将围绕AI算力、半导体国产替代等具备产业景气度支撑的科技成长主线展开。

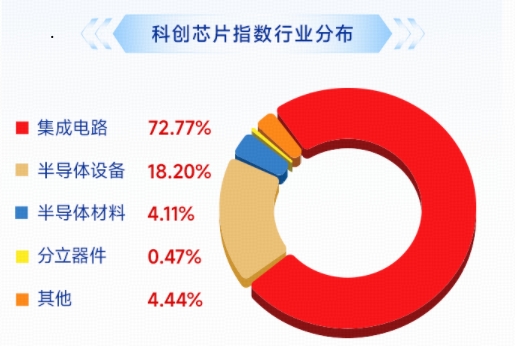

布局芯片产业“超级周期”,优选20CM高弹品种!公开资料显示,科创芯片ETF华宝(589190)及其联接基金(A类021224、C类021225)被动跟踪上证科创板芯片指数,在均衡配置、全链布局芯片产业的同时,在集成电路、半导体设备等核心领域权重占比超90%,硬科技含量高、技术壁垒强。

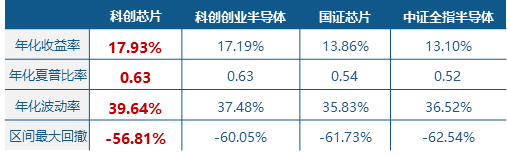

数据显示,截至2025年末,上证科创板芯片指数基日以来年化收益率达17.93%,显著优于科创创业半导体、国证芯片、中证全指半导体等同类指数表现,同时最大回撤更小,风险收益比更好。

注:上证科创板芯片指数近5个完整年度涨跌幅为2021年 6.87%,2022年 -33.69%,2023年 7.26%,2024年 34.52%,2025年 61.33%,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

数据来源:沪深交易所等。

机构观点来源:万联证券20260413《AI旺盛需求拉动下,二季度存储合约价有望持续上涨》;西部证券20260409《缩量调整,关注AI算力、半导体设备等高景气度主线》。