摘要

产品涨价首季净利预增约4倍,这家有机硅行业龙头具备年产60万吨有机硅单体产能,拥有从硅粉加工到下游深加工的全产业链一体化能力,未来将拓展人工智能、液冷、新能源等新兴应用领域,培育中高端硅橡胶、电子胶等高附加值增长点。

投资要点

①一季度净利预增近4倍,有机硅行业主要产品价格上涨

②具备年产60万吨有机硅单体产能积极培育新的效益增长点

东岳硅材

近日,有机硅行业龙头——东岳硅材(300821.SZ)举行业绩说明会,东岳硅材主营有机硅材料研发、生产和销售,具备从金属硅粉加工到有机单体、中间体以及下游硅橡胶、硅油、气相白炭黑等系列深加工产品的一体化能力,形成了较为完善的产业链配套。

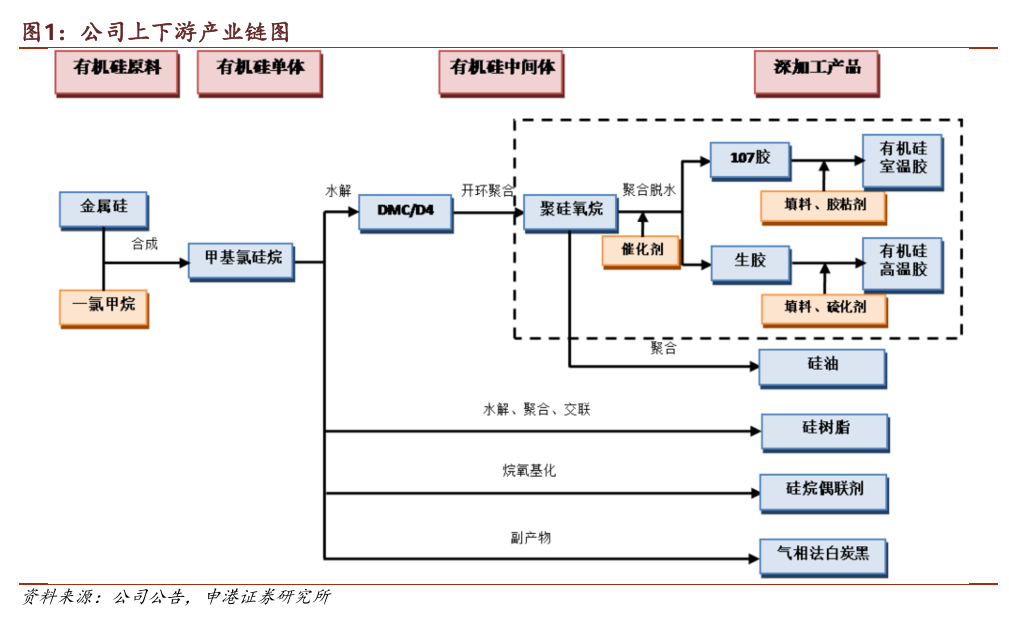

(图源:申港证券)

①一季度净利预增近4倍有机硅行业主要产品价格上涨

东岳硅材此前公告称,预计2026年第一季度归属于上市公司股东的净利润为1.83亿元-2.03亿元,比上年同期增长397.02%-451.34%。

自公司指出,2025年12月份以来,受市场环境及行业供需格局改善影响,有机硅行业主要产品价格上涨并回归合理区间,公司产品毛利率显著提升。此外,公司持续推进精细化管理与内部挖潜,保持生产平稳运行,有效控制成本费用,进一步增强了盈利能力。

此外,公司指出,2026年产品价格主要受市场供需关系等因素影响,行业供需格局有望持续改善。在全球能源危机背景下,有机硅作为石油基材料的替代品,其战略价值可能进一步凸显。

②具备年产60万吨有机硅单体产能积极培育新的效益增长点

2025年公司研发投入主要集中在封闭体系电子级超低VOC有机硅系列材料研发、低压变气相硅橡胶产品开发、有机硅导热材料和硅橡胶等项目。为提升市场竞争力,未来公司将以技术创新驱动有机硅产品开发,深化产学研合作,挖掘现有产品在人工智能、电子信息、生物医药等领域的应用潜力,拓展有机硅密封胶、导热材料等产品新用途,增加硅树脂系列、有机硅涂料等产品,开发有机硅基复合材料等下游产品,拓宽应用边界。

公司在稳固主力产品市场份额外,还积极培育新的效益增长点,拓展在中高端硅橡胶、电子胶、新能源胶等领域的应用,提升高附加值产品比重。

东岳硅材方面在年报中表示,需求结构中光伏、新能源汽车、AI算力液冷等新兴领域成为核心增量。公司具备年产60万吨有机硅单体产能,拥有从硅粉加工到下游深加工的全产业链一体化能力,2025年开发新牌号产品80余个,未来可依托相关产品技术延伸拓展更多应用场景。

机构观点:

华安证券在研报中指出,2025年有机硅行业无新增产能落地,叠加海外产能持续出清,供给端增速见顶。在需求端,新能源汽车、光伏等新兴领域需求维持高速增长态势,叠加出口量同比提升,行业供需格局显著改善。

调研来源:东岳硅材4月13日投资者关系活动记录表

参考研报来源:

《华安证券-基础化工行业周报:蓝星收购埃肯有机硅资产,我国首个生物燃油混兑政策落地》,王强峰、潘宁馨,2026年2月26日;

《申港证券-东岳硅材-300821-周期与成长并行,深加工产品空间广阔》,曹旭特,2022年4月7日。