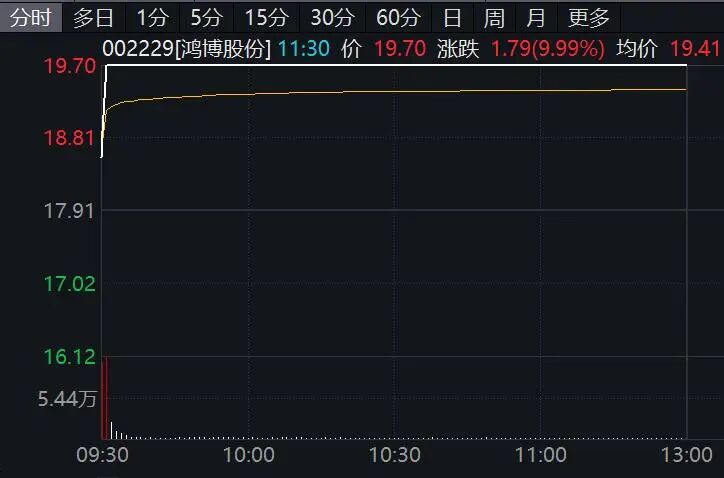

算力产业链早间集体大涨,其中鸿博股份(002229)开盘仅约1分钟垂直涨停。

4月14日早间,A股高开走强,创业板指连续第3日创4年半新高,深证成指紧随其后今日也创出多年新高,上证指数则直接高开于4000点之上,科创综指大涨超2%,市场成交保持平稳。

盘面上,芯片、算力、养殖业、消费电子等板块涨幅居前,酒店餐饮、油服工程、煤炭、化工等板块跌幅居前。

芯片产业掀涨价潮

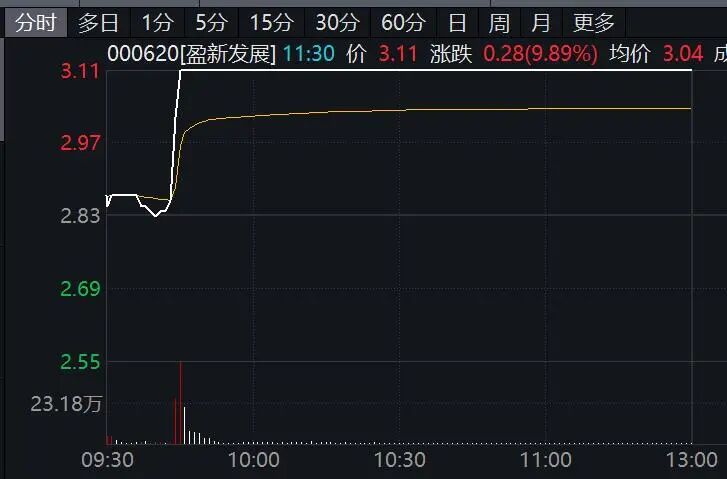

芯片产业链全线走强,存储芯片方向领涨,板块指数连续第6日上涨,逼近历史最高点。协创数据开盘后仅约3分钟直线涨停,盈新发展(000620)盘中仅约5分钟由平盘垂直拉涨停,矽电股份、佰维存储、大为股份等涨停或涨超10%。

第三代半导体、先进封装、汽车芯片、MCU芯片等细分板块纷纷强势上攻,宏昌电子、沪电股份、利通电子、大族激光等批量涨停。

隔夜,美股芯片股集体大涨,费城半导体指数创历史新高。闪迪飙升11.83%,股价创历史新高,在去年大涨211%的基础上,今年以来再度大涨逾301%,短短1年多时间暴涨逾12倍;英特尔连续9日上涨,博通、高通等亦大幅上扬。

今年以来,全球芯片行业迎来史上罕见的全产业链涨价潮,继三星、SK海力士存储芯片大涨之后,晶圆代工、封测、模拟芯片、MCU、功率半导体等产业链4月以来也密集发布涨价通知。

德州仪器日前宣布年内第二次全面涨价,数字隔离器、电源管理IC等产品最高涨85%;英飞凌、恩智浦、万国半导体等也均于近日调涨产品价格。

此外,矽创、奕力、联咏、天钰、瑞鼎、敦泰等六大台系芯片设计厂商也于4月起上调产品报价,部分产品涨幅最高达20%。

TrendForce集邦咨询预计,本轮DRAM价格上涨有机会延续至2027年。作出这一判断的主要考量在于,CSP(云服务商)的数据中心基建需求能见度较高,而原厂的产能扩张到2028年方可较明显放量。

爱建证券称,看好国产存储芯片产业链迎来一轮历史性的发展机遇,具体产业链环节包括存储芯片模组、存储芯片封测、存储芯片制造以及上游相关设备材料,建议重点关注国产替代相关投资机会。

算力产业高景气度

算力产业链早间集体大涨,东数西算领域最为活跃,鸿博股份(002229)开盘仅约1分钟垂直涨停,中恒电气2分钟涨停,连续第4日封板,中嘉博创亦2分钟涨停,走出5日4板,江苏有线8分钟涨停。

数据中心、算力租赁、华为算力、云计算等板块也纷纷放量上涨,新朋股份、晶科科技、海鸥股份、亿利达等批量涨停。

Wind实时监测数据显示,截至午间收盘,算力板块获得逾74亿元主力资金净流入,其中工业富联(601138)获得逾20亿元净流入,新易盛、协创数据均获得超10亿元净流入,中际旭创、英维克等8股也获得超亿元净流入。

消息面上,阿里云官网公告,调整DataWorks标准版、专业版用户的API(应用程序编程接口)免费额度并支持按量付费。该变更从2026年4月14日逐步发布,到2026年4月23日所有region(区域)生效。

具体调整情况是,DataWorks标准版,调用API的免费额度调整为10万次/月,超出部分采用OpenAPI按量付费的方式。DataWorks专业版,调用API的免费额度调整为50万次/月,超出部分采用OpenAPI按量付费的方式。API免费调用服务大幅缩水。

除了阿里云之外,腾讯云此前也宣布,自2026年5月9日起,AI算力相关产品服务价格将上调5%。此外,2026年一季度,智谱把API价格累计上调83%。

国金证券表示,国产算力全产业链景气加速,有望量价齐升。在供需双侧强逻辑的挤压下,预判2026年算力产业链将进入“全链通胀”周期,行业景气度将从核心芯片向AIDC、云与算力服务、配套电力设备及服务器等环节全面外溢。