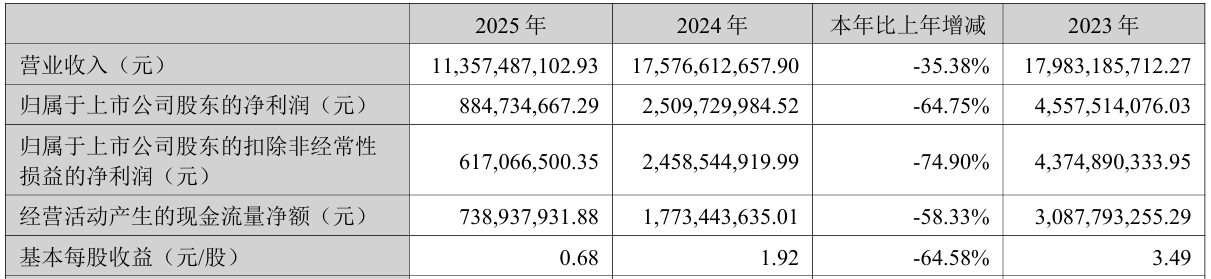

近日,“光伏设备龙头”晶盛机电(300316)披露2025年年度报告,公司2025年全年实现营业收入113.57亿元,同比大幅下滑;净利润8.85亿元,同比下降约64.75%;扣非净利润仅6.17亿元,同比降幅接近75%。

分季度来看,公司2025年第四季度的表现大幅低于市场预期,直接拖累全年业绩。盈利能力方面,公司2025年毛利率大幅回落至28.88%,净利率更是跌至10%以内,均创下近10年以来最低水平。

晶盛机电表示,受光伏行业周期性调整影响,公司光伏设备和材料收入及盈利同比下滑。2025年,全球光伏产业处于产能过剩、需求放缓与价格下行的底部区间,公司面临着订单缩减与产品调价的双重挤压。此外,石英坩埚、金刚线等产品价格跳水,导致光伏板块整体毛利较2024年减少了22亿元至26亿元。

事实上,这种颓势早在资本层面已有预兆。晶盛机电曾试图将旗下石英坩埚核心子公司美晶新材分拆至创业板IPO,并计划募资15亿元投向半导体石英坩埚等项目,以独立资本化方式强化耗材业务。但受行业周期与业务前景不确定性影响,该分拆计划于2024年6月正式终止。

面对主业不振,晶盛机电早已布局半导体设备及材料作为“第二曲线”,但在2025年的实际业绩贡献中,这部分业务仍显“杯水车薪”。

在2025年至2026年初的几次机构调研中,晶盛机电方面表示,其12英寸外延设备已交付头部客户、8英寸碳化硅衬底实现规模化量产、12英寸碳化硅中试线顺利通线且全球布局产能达90万片,但2025年集成电路及碳化硅相关收入仅为18.50亿元,在总营收中占比依然偏低,约为16%,不足以对冲光伏业务的断崖式下跌。

更值得关注的是,晶盛机电核心半导体募投项目推进滞后。2025年6月,公司对外宣布延期其2022年募投项目之一“12英寸集成电路大硅片设备测试实验线项目”,原计划预计可使用状态从2025年6月30日延期至2027年6月30日,当时该项目的投资进度为13.69%,而近半年时间过后,该项目的投资进度仅推进至15.25%,建设节奏近乎停滞。

截至4月14日收盘,晶盛机电报42.61元/股,公司总市值558亿元。

来源:读创财经