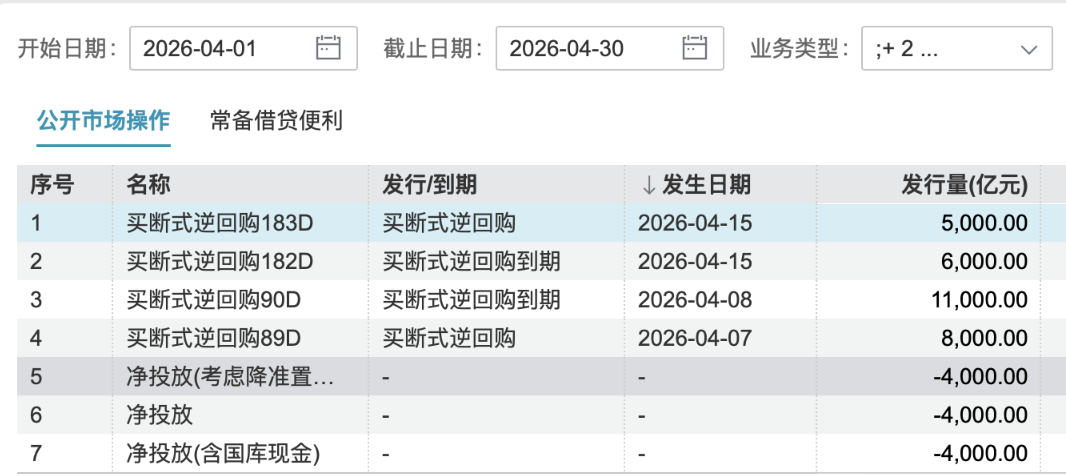

4月14日,央行发布公告称,为保持银行体系流动性充裕,2026年4月15日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展5000亿元买断式逆回购操作,期限为6个月(183天),到期日为2026年10月15日(遇节假日顺延)。

买断式逆回购推出于2024年10月,是中国人民银行主动借出资金,从一级交易商购买债券,来向市场投放流动性的操作。该工具可增强1年以内的流动性跨期调节能力,有助于提升流动性管理的精细化水平。截至目前,央行已开展了多次买断式逆回购操作。

Wind数据显示,4月有6000亿元6个月期买断式逆回购到期。由此,央行4月15日开展5000亿元买断式逆回购操作,意味着当月6个月期买断式逆回购缩量续作,缩量规模为1000亿元。这是央行连续两个月缩量续作6个月期买断式逆回购,缩量规模与上月相同,符合预期。加之本月3个月期买断式逆回购已缩量3000亿元,意味着4月两个期限品种的买断式逆回购合计缩量4000亿元,缩量规模较上月扩大1000亿元。

东方金诚首席宏观分析师王青告诉记者,4月买断式逆回购缩量续作,与近期公开市场连续“地量”操作一致,主要源于4月初以来市场流动性偏松。可以看到,近日DR001均值持续在1.3%以下运行,4月2日以来1年期商业银行(AAA级)同业存单到期收益率下破1.5%,创历史新低,都处于明显偏低水平。

王青认为,央行近期这些“收水”操作,释放了引导资金面稳定、避免主要市场利率过度向下偏离政策利率的信号,有助于稳定市场预期。但这不代表保持市场流动性充裕的政策基调发生变化,更多具有削峰填谷性质。未来在主要市场利率回升至政策利率附近后,买断式逆回购有望恢复净投放,这仍是货币政策今年支持政府债券发行、延续支持性立场的一个重要发力点。

中信证券首席经济学家明明认为,央行近期虽然持续开展“地量”7天期逆回购,且在买断式逆回购方面操作回笼为主,但并未展现出转向收紧的态度。近期每天发布的公开市场交易操作公告也提到了“全额满足了一级交易商需求”。

4月13日,央行主管媒体《金融时报》发文称,央行连续“地量”逆回购操作是市场供需变化与政策精准调控共同作用的结果,绝非流动性收紧的信号。明明认为,央行对当下资金利率水平的接受度仍然较高,流动性“收水”更多是由于市场需求不足,而非主观收紧。预计伴随着后续特别国债供给落地,资金大幅宽松的格局可能会略有改变,但无需担心央行宽货币取向转变。

还有权威专家告诉记者,观察银行间市场流动性变化宜更多关注短端利率等价格指标。影响银行体系流动性的因素很多,要全面看待各种因素对流动性总量的影响,不能只盯其中的一部分因素。而且,从最终看,流动性规模的变化都会反映到资金价格上,短端利率水平能够直观体现银行体系流动性情况。存款类金融机构质押式回购利率(DR)是最重要的观察指标,近期DR001已运行在1.2%—1.25%之间,远低于政策利率,反映出市场流动性充裕。

值得注意的是,2月底以来中东局势演变推动国际油价大幅上冲,3月国内物价水平出现较强上行态势。PPI同比上涨0.5%,实现由负转正;环比上涨1%,已连续6个月保持正增长。

王青提醒,短期来看,在外部不确定性升高过程中,国内货币政策在保持市场流动性充裕的同时,也会阶段性地向稳物价倾斜,降息降准时点有可能延后;后期若外部冲击对国内经济增长扰动加剧,特别是外需出现明显放缓迹象,货币政策会相应加大适度宽松力度。