3月以来,ICE棉花期价持续走强,4月10日盘中最高触及75.62美分/磅,创近两年高位。外盘价格上涨直接带动国际棉价指数(M)折进口成本上行,内外棉花价差快速收窄,成为国内郑棉期价上涨的关键推手。

图为ICE棉花期货7月合约走势

多重因素共振

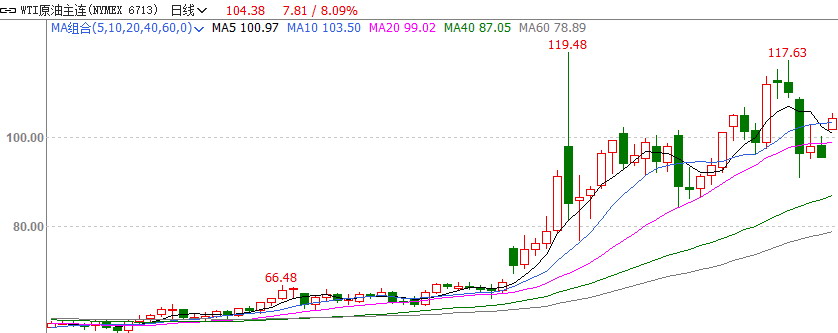

图为WTI原油期货主力合约走势

本轮国际棉价上行具备清晰的驱动链条。宏观层面,中东冲突推升原油价格,美元指数回落至近一个月低位,以美元计价的美棉出口竞争力显著提升。同时,原油价格上涨大幅推高涤纶、粘胶等化纤生产成本,棉花比价优势持续凸显,下游纺企配棉比例上调,形成需求端正向反馈。从基本面看,市场交易重心已从2025/2026年度转向2026/2027年度。美国农业部(USDA)4月供需报告虽上调2025/2026年度全球棉花产量预估,但并未改变市场对2026/2027年度供给收缩的定价逻辑。同时,美棉周度出口销售数据持续偏强,基金净空持仓下降,农产品板块价格整体上行,共同推动ICE棉花期价突破关键阻力位。

本轮国际棉价上涨是供给、需求、宏观、贸易四大维度共振的结果,具备较强的持续性。从价格运行结构看,ICE棉花期价自低位反弹以来,累计涨幅已超15%,成交量与持仓量同步放大,价格重心持续上移,短期回调均被快速消化,显示多头主导格局稳固,外盘强势已成为全球棉市最确定的主线。内外联动层面,国际棉价上涨直接推升进口棉到港成本,国内滑准税配额增量有限,进口补充能力受限,进一步强化国内盘面跟随上涨的动力,形成“外盘领涨、内盘跟随”的格局。

图为内外棉花价差走势

美国棉花主产区天气异常,是当前国际棉价最核心的上涨动力,也是影响全球供给的关键变量之一。美国是全球主要棉花出口国,出口量占全球贸易量比重超35%,其供给波动直接决定全球可贸易量松紧程度。目前,得克萨斯州等核心棉花种植区干旱覆盖比例超90%,部分区域达到极端干旱等级,土壤墒情严重偏低,对春播出苗、苗期长势及最终单产构成实质性威胁。从种植结构看,玉米、大豆等竞争作物收益优势扩大,棉农种植意愿偏弱,进一步加剧了2026/2027年度棉花种植面积收缩预期。

除美国外,全球其他主产国同样面临供给收缩压力。巴西因种植收益下滑与土地竞争,2026/2027年度棉花播种面积有望下降;印度受政策与天气影响,产量增幅受限;澳大利亚受水资源约束,出口量难以大幅提升。

国际棉花咨询委员会(ICAC)最新预测显示,2026/2027年度全球棉花产量同比将下降4%,至2490万吨;消费量保持稳定,在2500万吨左右;全球期末库存降至近10年低位,库存消费比持续下滑,市场安全边际显著收窄。尽管巴西、印度等国仍有一定产量弹性,但出口节奏与物流限制使其难以快速填补供给缺口,全球棉花可贸易量趋紧格局确立,出口国议价能力提升,为国际棉价提供坚实底部支撑。美棉主产区干旱若持续至5月关键生长期,大概率引发USDA后续报告下调产量预估,或使国际棉价进一步上行。

2026/2027年度全球棉花供需格局分析

从供给端看,全球棉花已进入明确的减产周期。USDA4月供需报告显示,2025/2026年度全球棉花产量约2595万吨,但市场交易重心已转向2026/2027年度。ICAC预估2026/2027年度全球棉花产量降至2490万吨,同比下降约4%,减产主要来自美国、中国、巴西三大主产国。美国受干旱与种植替代影响,产量预期下调5%~8%;中国新疆地区压减棉花种植面积500万~700万亩,减幅超10%,新年度国内产量预计下降7%~10%;巴西受种植收益下滑及土地竞争影响,产量下调3%左右。

从需求端看,全球棉花消费保持韧性。ICAC预估2026/2027年度全球棉花消费量持稳于2500万吨,中国、印度、巴基斯坦、越南、孟加拉国五大消费国合计占比超75%。中国消费小幅下降被东南亚、南亚产能扩张对冲,全球消费不会出现明显萎缩。

从库存角度看,ICAC预估2026/2027年度全球棉花期末库存降至1660万吨,同比下降约1%,库存消费比回落至66.4%,为近10年最低水平。这意味着市场应对供给冲击的缓冲空间大幅缩小,棉花价格对天气、政策、物流等扰动的敏感度显著提升。

从贸易格局看,ICAC预估2026/2027年度全球棉花贸易量同比下降2.5%,至960万吨。需求端高度集中于孟加拉国、越南、土耳其、中国等进口经济体,供给端则由美国、巴西、澳大利亚主导,贸易链条收紧带来价格传导效率提升,主产国出口节奏直接影响全球价格走势。

综合供需两端数据,2026/2027年度全球棉花市场由上一年度的小幅宽松转向实质性紧平衡,这是支撑棉价中期上行的最核心因素。

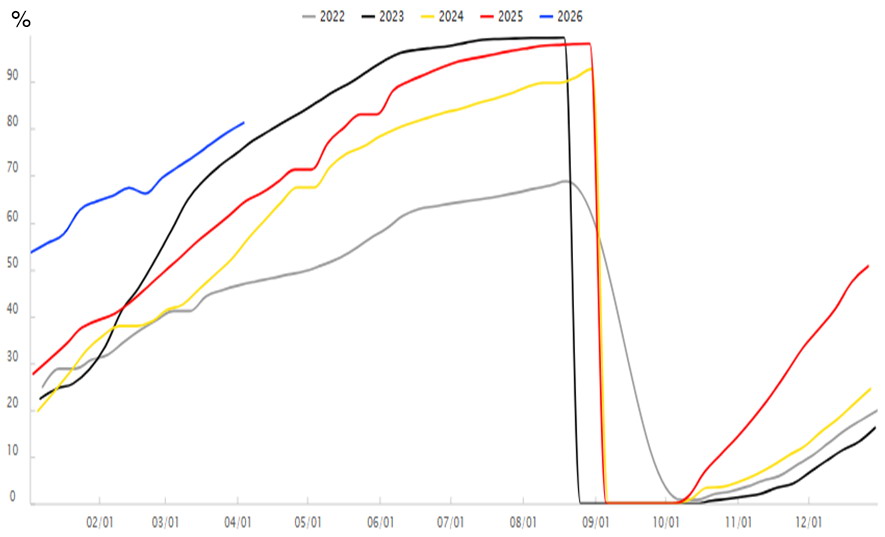

全球棉花需求端呈现“总量持稳、结构分化、旺季共振”的特征,为棉价提供支撑,与供给收缩形成强烈共振。2026/2027年度全球棉花消费量预计稳定在2500万吨左右,终端需求虽处于弱复苏状态,但纺企需求韧性较强,叠加化纤成本上涨带来的替代效应,需求端具备明显支撑。北半球处于“金三银四”纺织传统旺季,截至3月26日,国内下游纱厂开机率回升至78.5%,企业补库意愿增强。此外,美国最高法院于2月20日裁定,特朗普政府依据《国际紧急经济权力法》实施的相关大规模关税措施缺乏明确法律授权。特朗普政府随后宣布依据《1974年贸易法》第122条,对全球输美商品加征10%临时关税。这使得中国输美纺织品和服装关税下降,出口企业的成本压力在一定程度上得到缓解。贸易层面,全球棉花贸易量预计同比下降,需求集中、供给集中的格局使得价格传导更为顺畅。中国市场虽以国内逻辑为主,但新疆棉花种植面积压减,旧年度库存快速去化。截至4月9日,全国棉花销售率为84.2%,同比大幅提升。国家增发30万吨滑准税配额,进口需求对国际市场的拉动增强,内外盘联动性持续提升,国际棉价上涨通过进口成本渠道顺畅传导至国内。从需求韧性来看,即便终端消费存在弱复苏特征,纺企原料刚需仍能支撑棉价,叠加化纤成本高企导致的替代效应,棉花需求端不存在坍塌风险,为价格高位运行提供支撑。同时,美棉周度出口销售数据持续偏强,中国、越南、孟加拉国等主销区采购积极,进一步验证全球需求韧性,为外盘持续走强提供需求支撑。

图为国内棉花销售进度

综合来看,国际棉价短期维持高位震荡,中期中枢稳步上移,全球紧平衡格局将成为贯穿2026年二季度的核心交易逻辑。短期(1~2个月)关注美国得克萨斯州旱情演变、北半球春播实际面积与出苗情况、原油及美元指数波动,预计棉价以高位整理为主,回调空间受限。中期(3~6个月)来看,2026/2027年度全球棉花产量下降、消费持稳、库存去化至低位的格局明确,叠加国内供给收缩与需求复苏共振,棉价中枢上移趋势较为明确。与此同时,若主产国减产幅度超预期或厄尔尼诺天气扰动加剧,不排除棉价进一步上行。需警惕天气好转带来单产修复、原油价格快速回落削弱棉花比价优势、全球纺织终端需求疲软、美元重新走强等因素引发的阶段性回调。2026年二季度国际棉花市场已进入低库存、紧供给、强预期的新阶段,价格弹性显著提升,外盘引领格局将贯穿整个春播季,直至新年度产量预期明确落地。