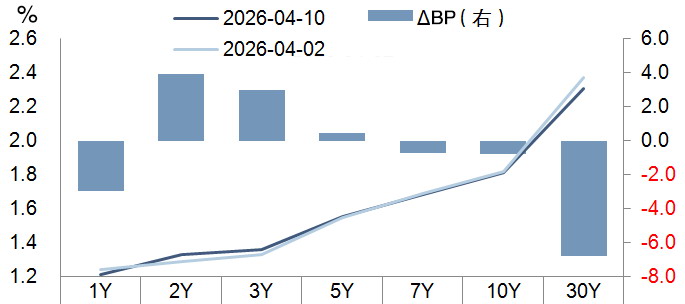

近期国债期货长端偏强短端偏弱,行情结构分化明显,国债收益率曲线走平。4月初市场明显关注流动性以及短端利率下行空间,扁平化策略成为市场变化的“阵眼”,主要行情波动均与之相关。

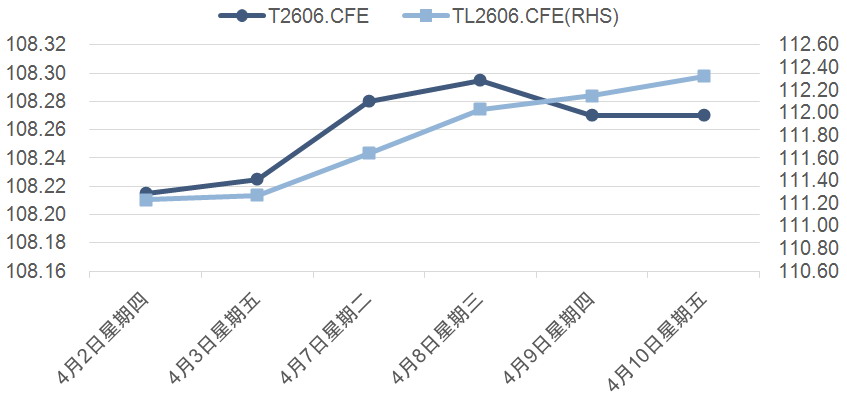

第一,上周四、周五尾盘国债期货均出现“直上直下”的行情,并且集中在远端的30年期和10年期国债期货合约上。上周四尾盘TL跳水、T拉升,收益率曲线走陡,疑似做平策略平仓,而上周五则方向相反。目前看,市场对收益率曲线是否有进一步走平的空间仍有分歧。随着多空博弈的加剧,国债期货持仓持续走高,交投活跃。

第二,随着做平收益率曲线思路成为短线主流交易逻辑,多头情绪再度升温。笔者认为,做平收益率曲线的依据是整体资金价格维持低位,进一步下行的可能性不大,本质上是“牛平”思路。因此,本轮做平收益率曲线策略与做多TL的核心逻辑相同,关键支撑在于流动性不会明显收敛。除此之外,市场还传出供给端利多“小作文”,比如30年期超长债发行缩量改为15年期国债等消息。另外,期债持仓规模持续回升,4月3日尾盘TL出现大规模多开现象,说明债市做多情绪有所升温,多空博弈加剧。

图为长债走势偏强

图为国债收益率曲线走平

总体看,笔者认为,当前债市并没有走出趋势行情的基础,交易者可保持谨慎乐观态度,有浮盈的交易策略可适时兑现收益。主要原因有以下几点:

第一,当前我国仍处在化债进程中,资金短期保持充裕、供给压力可控,缩短发行久期的可能性不大。

第二,近期宏观预期边际改善,市场风险偏好回升、A股可能走强都会成为债市的压力。具体看,近期公布的3月物价数据中,PPI顺利转正且超预期,虽然CPI与核心CPI数据略不及预期,数据存在结构上的问题,但PPI与企业利润增速的相关性较强,PPI转正一定程度上能够带动企业盈利预期改善。而PPI与CPI“分叉”后上游对中下游产业利润的挤压问题,当前市场的关注度并不高。

另外,上周海外投行的报告指出,沪深楼市有望企稳、近期香港楼市成交和价格有回暖迹象,叠加一季度经济数据大概率表现不错,短期内宏观预期可能出现改善。虽然从当前的数据来看,尚不能确定需求端已出现实质性好转,但情绪层面的刺激和风险偏好修复的可能不容忽视。

对风险资产来说,近期市场风险偏好已出现改善。上周五创业板指数向上突破并创近5年新高,有望开启一轮新趋势。中国证监会发布《关于深化创业板改革更好服务新质生产力发展的意见》,提到适时上市创业板股指期货,可能进一步提振权益市场表现,从而给债市带来压力。

第三,资金利率不会一直处于极低位置,时间是多头的“敌人”。一季度以来,流动性持续充裕已经引发市场关注,也成为债市配置行情的主要支撑,主要表现为DR001价格中枢持续走低,目前已接近1.2%。在没有降息预期的情况下,DR001进一步下行的概率不大。此前央行公开市场操作规模收缩引发市场担忧,央行主管媒体《金融时报》发文稳预期,但同时表示不会让资金利率偏离政策利率太多。由此可见,1.2%是比较关键的位置。此外,当前资金价格处于极低水平,一定程度上与信贷需求有关,而PPI转正有利于企业盈利预期改善,从而推动融资需求出现改善,流动性状态也会出现变化。

第四,中东地缘冲突导致国际油价处于高位对债市的影响也值得关注。目前长端债市面临的通胀压力难以衡量,市场也没有充分计价,这是长端债市面临的较大潜在不确定性。(作者单位:南华期货)