国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为中国股市预期下修结束,将重拾升势,后续聚焦景气板块与一季报。房地产板块多股涨停,核心城市二手房成交放量,板块估值有望修复,2027 年或迎核心城市房价底。环氧丙烷一个多月涨超 60%,化工行业受益于海外产能退出,景气度持续提升。

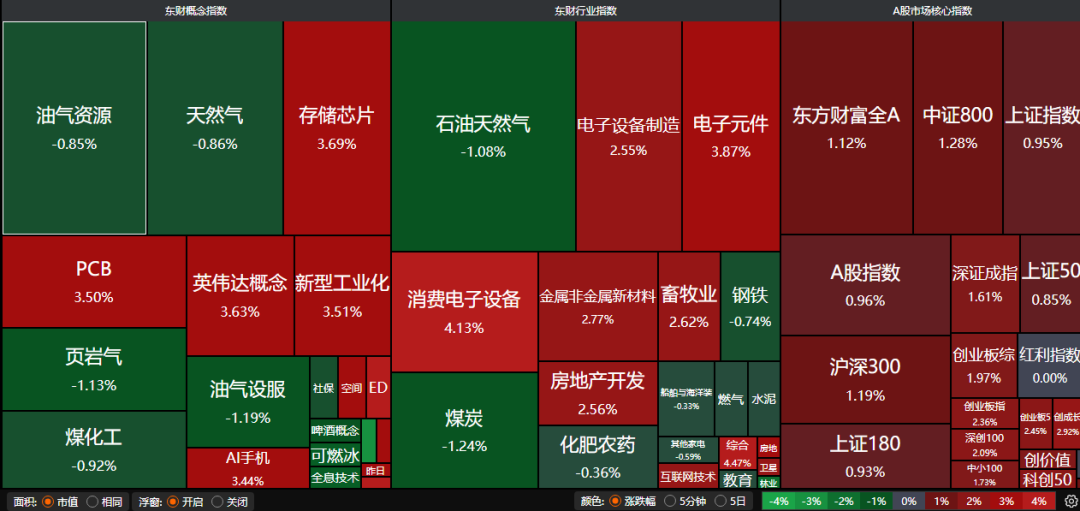

A股三大指数昨日集体上涨,沪指涨0.95%,收复4000点关口,深证成指涨1.61%,创业板指涨2.36%,创2021年8月以来阶段新高。沪深京三市成交额接近2.4万亿。行业板块多数收涨,能源金属、航天装备、元件、电池、半导体、房地产开发板块涨幅居前,稀土、石油石化、煤炭板块跌幅居前。

1、中国股市将重拾升势

国泰海通:中国股市将重拾升势

预期下修基本结束,稳定是中国经济与股市的底色认识后,中国增长优势也将显性化,中国股市将重拾升势,看好科技制造与内需板块。

中信建投:A股迎修复行情,围绕景气布局

展望后市,虽然上涨速度或将放缓,但市场短期预计仍呈现震荡上行格局,中期则需注意高油价持续带来的外部风险。今年4月市场将再次回归基本面,建议关注一季报,把握景气行业。

兴业证券:拥抱景气

后续自下而上的景气线索将逐渐替代自上而下的地缘宏观影响,成为市场定价的主要矛盾。外部扰动难以打断市场对景气方向的追逐,拥抱景气的统一战线正在建立,内部景气反而将成为后续抵御外部扰动的最优“避风港”。

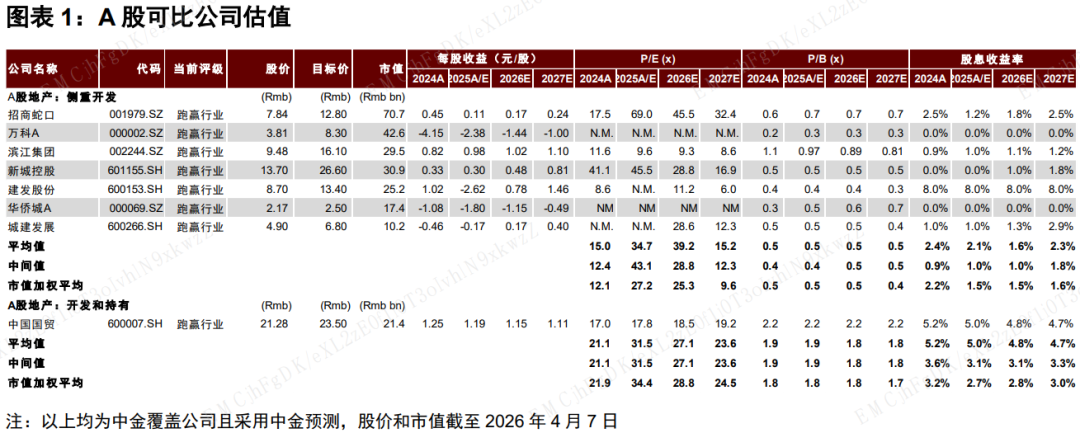

2、房地产板块多股涨停

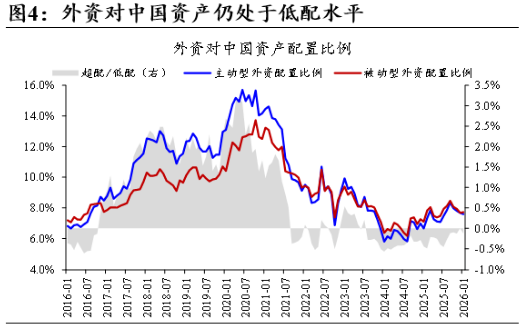

中金公司:6-12个月积极看多内房板块

进入2026年,伴随通胀预期的加速变化,我们认为全球资本的轮动可能加快,而可能的外部冲击(通胀+资本流入)对中国房地产市场利大于弊。目前大部分投资者仍主要关注中国房地产相对疲弱的内生力量如何运行,对于外部宏观层面的影响或许还着眼不多,但这有可能会构成一个正向的预期差。我们维持6-12个月积极看多内房板块的基本立场不变。

国投证券:估值有望持续修复

2026年“金三”核心城市房地产市场呈现温和修复态势,二手房热度显著优于新房市场。根据中指研究院统计,3月上海二手房成交3.1万套创五年新高,北京成交近2万套创15个月新高。我们认为,伴随核心城市二手房市场成交持续放量,本轮房地产周期企稳有望从二手房向新房逐渐传递,房价企稳回升预期强化下,地产板块估值有望持续修复。

东方证券:2027年有望迎来核心城市房价底

近期由于政策预期落空和弱于预期的小阳春表现,板块表现平淡,但楼市出现的挂牌量下降、房价跌幅明显收窄、京沪量增价稳等边际变化亦在释放周期底部临近的积极信号,我们判断2027年有望迎来核心城市房价底,国际经验看资本市场表现一般领先核心城市房价拐点3-6个月。建议投资人密切关注房地产市场景气度表现,把握周期拐点的β机会。

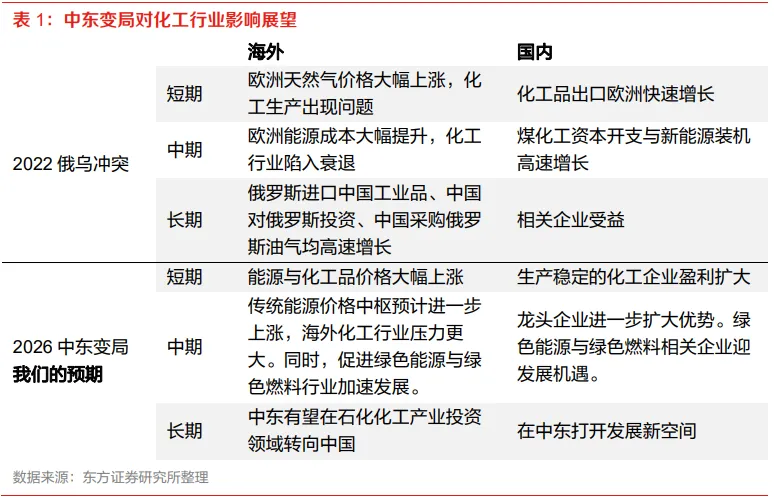

3、又一化工品涨超60%

受原材料涨价、供应阶段性收缩、下游政策刺激抢单等因素影响,环氧丙烷价格进入快速上涨通道,上市公司正全力生产满足市场需求。东方财富Choice数据显示,4月13日,华南市场环氧丙烷主流价报13750元/吨,较3月初的8550元/吨,一个多月时间涨幅高达60.82%。

东方财富证券:化工再次启航

基础化工盈利综合而言处于底部区域,ROA低迷持续三年之久。2023-2024年欧洲关闭超1100万吨产能,2025年海外众多化工厂宣布关停。国内虽有新增供给释放,但整体节奏大幅放缓。2026年,反内卷+海外产能退出,化工有望再次启航。

东方证券:中东变局对化工的影响

短期,我们认为化工行情主要以供给收缩加紧导致的产品价格超预期上涨为驱动。中期,我们认为行情来自于国内外化工竞争力进一步分化,以及新能源产业趋势的拉动。长期,我们认为中国企业可能在中东获得非常大的发展机遇。

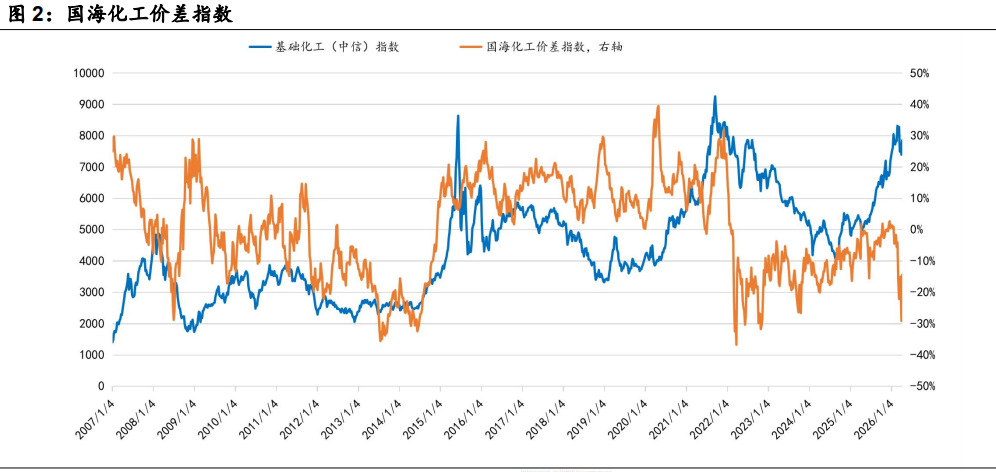

国海证券:

从全球范围看,中国化工优势企业的成本和效率优势已经非常稳固,龙头企业已经进入了业绩长周期向上的阶段。同时,对于部分供给端受限的行业,随着需求的回升,这部分行业的景气度有望持续提升。