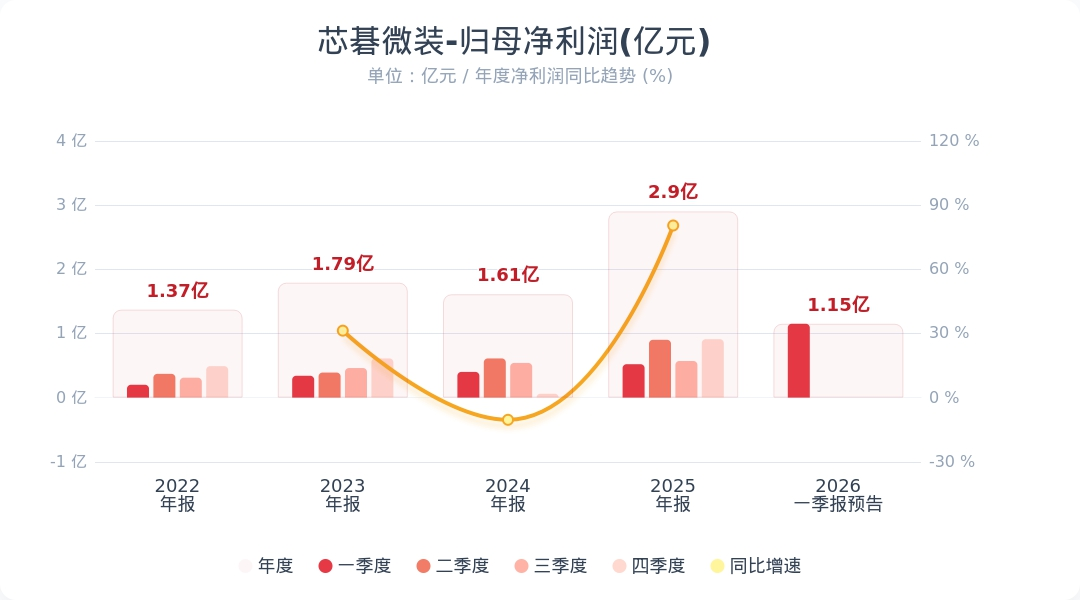

4月14日晚间,芯碁微装披露2026年第一季度业绩预告的自愿性披露公告。

公告显示,芯碁微装预计2026年第一季度实现营业收入4.63亿元至5.4亿元,同比增长91.23%至123.11%;实现归母净利润为1.06亿元-1.24亿元,同比增加104.45%至138.53%。

订单方面,截至2026年3月末,芯碁微装2026年累计订单已突破8亿元,订单规模、增长势能与储备量均创同期新高。

关于业绩变化,芯碁微装在公告中表示,核心源于下游需求的持续走强与公司技术壁垒、产品矩阵及高效履约能力的多维共振。

公开信息显示,芯碁微装专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发和生产。

在高端PCB赛道,AI算力革命与汽车电子化浪潮成为行业增长的核心驱动力,高多层、高密度 PCB 市场需求迎来爆发式增长,直接带动上游高端LDI设备的采购需求持续上行。根据Prismark数据,2025年全球PCB市场规模约849亿美元,同比增长15%,其中HDI板和高多层成为增长主力。

芯碁微装在公告中表示,AI 算力革命与汽车电子化浪潮推动高多层、高密度PCB需求激增,公司高端LDI设备订单需求持续旺盛,产能利用率始终维持高位运行。

泛半导体赛道则成为公司第二增长曲线。公告显示,芯碁微装先进封装设备实现增长、IC载板设备贡献增量,掩膜版制版、显示业务多点开花,产品矩阵持续丰富。

产能方面,公开信息显示,芯碁微装二期厂区已于2025年9月正式投产。据悉,该厂区主要用以高端PCB曝光设备的产业化提升,半导体产品的产业化、关键子系统、核心零部件的自主研发,以及激光钻孔机等新品的研发制造。该公司在公告中表示,二期基地顺利投产叠加生产流程优化,交付能力与产能利用率提升,保障订单落地。

此外,芯碁微装官方平台近期披露的信息显示,公司WLP设备已助力多家先进封装头部厂商实现类CoWoS-L产品的量产,并预计于2026年下半年进入量产爬坡阶段。

据华经产业研究院预测,2024年全球直写光刻设备市场规模达112亿元,预计2030年将增长至190亿元,年复合增速达9.2%,其中先进封装细分赛道将从2024年的2亿元增长至2030年的31亿元,成为增速最快的细分领域。

中银证券在近期研报中表示,随着人工智能、高性能计算等应用的快速增长,市场对大尺寸、高集成度的中道芯片需求亦快速增长。公司的直写光刻设备解决方案可以满足封装工艺对RDL层和PI层的智能纠偏,提升整体封装良率。其预计随着国产AI加速卡对英伟达市场份额的持续替代,国产算力供应链需求会持续快速增长,并同步拉动对芯碁微装直写光刻设备的需求。