深圳商报·读创客户端记者梁佳彤

4月14日,据北交所官网,厦门立洲精密科技股份有限公司(下称“立洲精密”)回复第二轮审核问询函,公司家族成员另立门户、与三家关联企业同业竞争、毛利率上升的真实性等情况受到监管层的进一步关切。

招股书介绍,立洲精密主要从事精密弹性件的研发、生产和销售,产品以高精密、高性能和高寿命著称,主要定位于中高端产品市场,广泛应用在汽车、工业机械、电子电器、医疗等领域。

股权方面,公司实际控制人为李小平、王亮、李珊珊,李小平与李珊珊系父女关系,王亮与李珊珊系夫妻关系。上述三人合计控制公司92.53%股份,能对公司的发展战略、生产经营、利润分配决策等实施重大影响。

家族成员相继离职创业

关联企业同业竞争引关注

第二轮问询函首先聚焦于公司的同业竞争情况。首轮问询回复披露,公司主营中高端精密弹性件,聚焦汽车及工业机械领域。实控人李小平之兄弟控制的关联企业存在业务重叠:李东海控制的福州众力弹簧、李东阳控制的黄山立铖精密弹簧均涉及电器类弹性件,后者还涵盖汽车类;李东海与李东州分别持股65%、20%的厦门昕力弹簧主营卫浴类弹性件。

同时,公司和李东海、李东阳控制的公司存在服务于同一下游行业的客户群体和面临相同的上游原材料行业情形。监管层要求,说明与前述三家企业是否与公司构成同业竞争,是否因相关方开展相同或者相似业务导致公司经营受到限制或获取额外收益。

问询回复披露,李东州、李东阳、李东海在公司任职期间未持有公司股权,为了企业的长期发展,李小平后引入了职业经理人蔡茂盛,负责管理主要期间为2004年11月至2012年5月。

因经营和管理的理念与李小平不同,以及后续李珊珊、王亮逐步接任公司管理职位,三人在2007年至2010年期间相继离职,离职后先后创办了三家关联企业。

立洲精密强调,公司与三家关联企业在资产、人员、业务、技术及财务上均相互独立。虽产品存在一定可替代性或竞争性,且存在同一市场销售情形,但各方业务规模、行业地位差异明显,业务具有独立性。

产品没有大幅提价

销售毛利率却走高

2022年至2024年,公司营业收入分别为1.59亿元、1.91亿元、2.21亿元;净利润分别为2726.57万元、3997.56万元、5465.86万元。2025年,公司实现营业收入2.71亿元,同比增长22.62%;净利润为6451.71万元,同比增长18.04%。

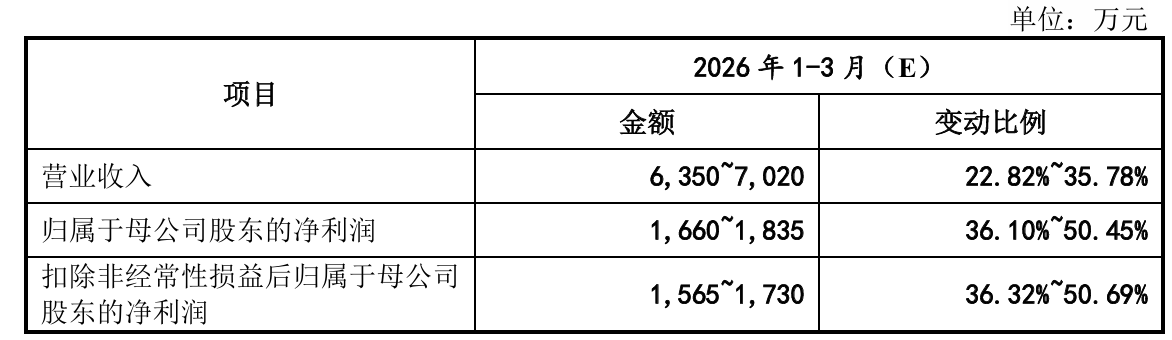

预计2026年1-3月,公司营业收入同比增长22.82%至35.78%,归母净利润同比增长36.10%至50.45%。

毛利率方面,近年来,公司同型号产品不存在大幅提价的情况,但继峰股份、博格华纳、博世华域等主要汽车领域客户报告期销售毛利率持续提高,美湖股份、比亚迪等客户毛利率由负转正。

此外,同客户不同型号产品结构变化差异较大,不同型号产品毛利率由负毛利至 90%毛利率不等;回复称部分型号生产工序变化导致成本变化。

监管层要求,说明向毛利率持续提高的相关客户销售不同型号产品变化情况,各类产品报告期内单价变化情况,不同产品毛利率差异情况及原因。

立洲精密表示,继峰股份产品结构随配套车型需求波动调整,不同型号因终端应用、技术难度、生命周期、市场竞争及原材料价格等因素导致单价、毛利率差异;博格华纳产品结构受量产影响,单价变动主要系年降调价,毛利率波动源于生产效率提升、增工序保品质及调价等因素。

博世华域产品结构随终端车型需求及生命周期变化,因产品技术难度高、功能关键,附加值较高,毛利率差异主要与生命周期相关,试制转量产时毛利率通常下降,稳定量产阶段受价格调整影响较大,但双方合作稳定、项目迭代持续,整体毛利率维持良好。

对于年降政策收入占比不断提高但对公司影响较小的原因,立洲精密解释称,公司采取了一系列经营策略以降低部分产品执行年降条款所带来的影响,包括在价格谈判中前置考虑年降因素、对不同产品实施差异化的定价条款、在执行年降时与客户进一步协商等。