供需格局尚未改变

价格能否持续反弹取决于两大因素:一是企业缩减产量、出清落后产能的举措能否落地见效;二是下游需求能否进一步增长,推动行业库存得到有效去化。

4月13日,多晶硅期货价格大幅上涨约3000元/吨,多合约触及涨停。

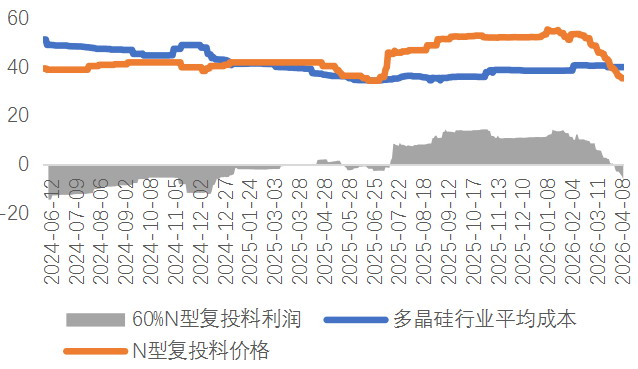

此前多晶硅现货与期货价格均处于持续下跌状态。一季度,多晶硅现货报价大幅下调17%~26%,接近去年低点。相关数据显示,多晶硅N型复投料均价下跌25%,至39.75元/千克;N型颗粒硅下跌17%,至41.5元/千克;N型混包料下跌26.47%,至37.5元/千克;N型致密料下跌24.27%,至39元/千克。同期,多晶硅期货主力合约价格大幅下跌38%。

供过于求是多晶硅价格持续下跌的重要原因。从3月的情况来看,供需层面呈现供过于求态势,且过剩规模进一步扩大,价格因此持续下行。在需求疲软的背景下,3月仍有多家企业释放提产预期,尽管提高开工率有望降低单位成本,却也进一步扩大了现货价格的下跌空间。进入4月,市场对需求的预期依旧悲观,而产量却进一步增加,导致现货价格继续承压下跌。受此影响,期货价格同样破位下行。一方面,高库存背景下现货价格下跌带动期货价格同步走低;另一方面,弱需求叠加增产预期,进一步推动价格破位下行。

在供过于求的市场背景下,价格下跌的关键支撑参考为最低现金成本区间。4月初,现货均价已跌破单位成本。大全能源发布的公告显示,其2025年第四季度多晶硅单位现金成本为33.95元/千克,单位成本为43.46元/千克;协鑫科技发布的2025年年报显示,2025年颗粒硅平均现金制造成本(含研发)为25.12元/千克,较2024年的33.52元/千克下降25.1%。尽管技术进步与降本增效推动最低现金成本下降,但在供过于求的环境下,这并未带来更多利润,反而进一步打开了价格下跌空间。相关数据显示,截至4月10日,多晶硅N型复投料均价下跌3.42%,至35.25元/千克;N型颗粒硅企稳于35元/千克;N型混包料下跌6.67%,至35元/千克;N型致密料下跌4.17%,至34.5元/千克。

此轮多晶硅期价反弹也表明,在价格逼近最低现金成本区间的过程中,价格向上弹性较大,企业减产有助于价格企稳甚至大幅回升。不过,对于价格能否回升至5万元/吨以上,仍需关注是否有进一步的“反内卷”举措、减产进度、需求恢复情况及库存去化状况。若库存依旧高企,价格回升幅度预计较为有限。

从成本角度分析,在4月13日多晶硅期货价格大幅上涨前,其主力合约曾一度跌至31000元/吨的低位,这一价格已低于大全能源公布的33.95元/千克现金成本,且较现货价格贴水2000元/吨以上,期货采购的性价比由此显现,下游部分企业的采购积极性随之提升。不过,对远月合约而言,由于其较主力合约升水幅度偏高,涨停价格已达到38000元/吨左右,成本支撑力度相对较弱。若缺乏明确的减产及涨价因素带动,后续价格上涨空间较为有限。5月与6月合约价差较大,其原因是5月将迎来仓单集中注销,预计约有3万吨仓单流入现货市场,进一步增加供应量与销售难度,因此5月合约价格承压,为套期保值提供了更有利的价格窗口。

图为光伏组件月度排产预期值(单位:GW)

本次多晶硅期价上涨动力更多源于价格跌至低位后的阶段性修复,而非行业供需格局的根本性反转。具体而言,一方面是市场情绪的集中回暖。随着市场对供过于求格局改善的预期升温,现货价格持续下跌的态势有望扭转,期货价格快速反弹并强势拉升。另一方面是成本端的强力支撑。当价格跌至3万元/吨时,行业企业开工积极性显著下降,而下游市场则因价格处于低位,采购积极性逐步提升,供需两端的边际变化推动价格出现剧烈反弹,3万元/吨一线也因此成为坚实支撑。不过需要理性看待的是,从目前的行业情况看,多晶硅供需基本面暂未出现明显反转迹象,行业内通过企业合作调控产量、稳定价格的难度较大,难以形成持续性的支撑力量。同时,当前期货与现货价格价差正在逐步收敛,若现货价格未能同步跟进上涨,期货价格的涨幅将受到明显制约,套利窗口的打开也会进一步压制期货价格的上行空间。

图为多晶硅行业成本与利润(单位:元/千克)

短期来看,多晶硅行业供过于求的格局尚未改变,高库存带来的压力也未得到有效缓解。价格能否持续反弹取决于两大因素:一是企业缩减产量、出清落后产能的举措能否落地见效,实现供给端的实质性收缩;二是下游需求能否进一步增长,推动行业库存得到有效去化。(作者单位:广发期货)