近期市场波动加剧,投资者对防守型资产的关注度持续提升,价值风格指数凭借其兼具防守属性与长期收益潜力的特征,成为资金布局的重点方向。然而在具体ETF的选择上,投资者会发现,名称中包含“价值”的产品数量众多,其跟踪的指数也不尽相同。这些指数究竟有什么区别,应该怎么选?本文聚焦当前市场中 ETF跟踪规模较大的两条价值风格指数 —— 国证价值 100 指数(980081)与中证国信价值指数(931052),从编制方案上深挖投资逻辑的根本差异,助您厘清配置思路。

一、业绩说话:更高的收益,赚更多低估值与股息的钱

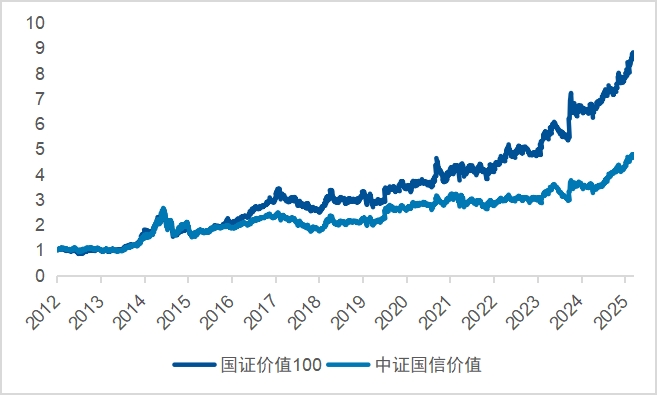

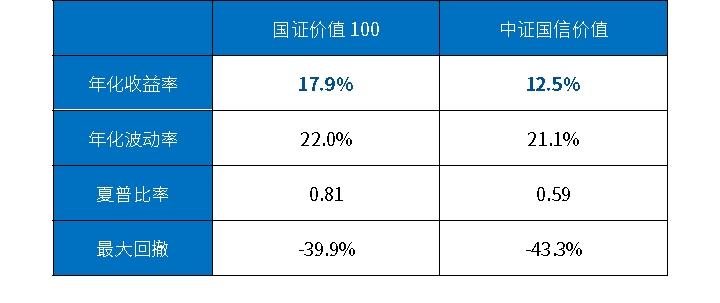

在对比指数时,业绩总是最直观的标尺。自2013年以来,国证价值100年化收益率达17.9%,在波动率与最大回撤相近的情况下,显著跑赢中证国信价值的12.5%;若以累计收益衡量,两者的差距更为明显:国证价值100累计收益为736.5%,而中证国信价值仅为348.3%,前者超出后者一倍有余。

图:价值风格相关指数长期走势

表:价值风格相关指数收益特征

依据指数基金之父约翰·伯格提出的博格公式:股市的长期回报率 = 盈利增长 + 估值变化 + 股息收益,进一步拆解两个指数的收益来源会发现,国证价值100在三大维度上均占优,尤其在估值变化与股息收益上表现突出。具体而言,国证价值100的估值变化贡献了5.8%的年化收益,股息收益贡献了5.6%,分别较中证国信价值高出3.3%和1.6%,盈利增长维度同样实现领先。这种长期的收益差距,绝非市场风格的短期偏好导致,而是源于两大指数编制方案的底层逻辑差异,即其“价值血统”的纯粹性决定了长期收益能力。

表:价值指数收益来源拆解对比

二、编制溯源:更纯粹的价值指数

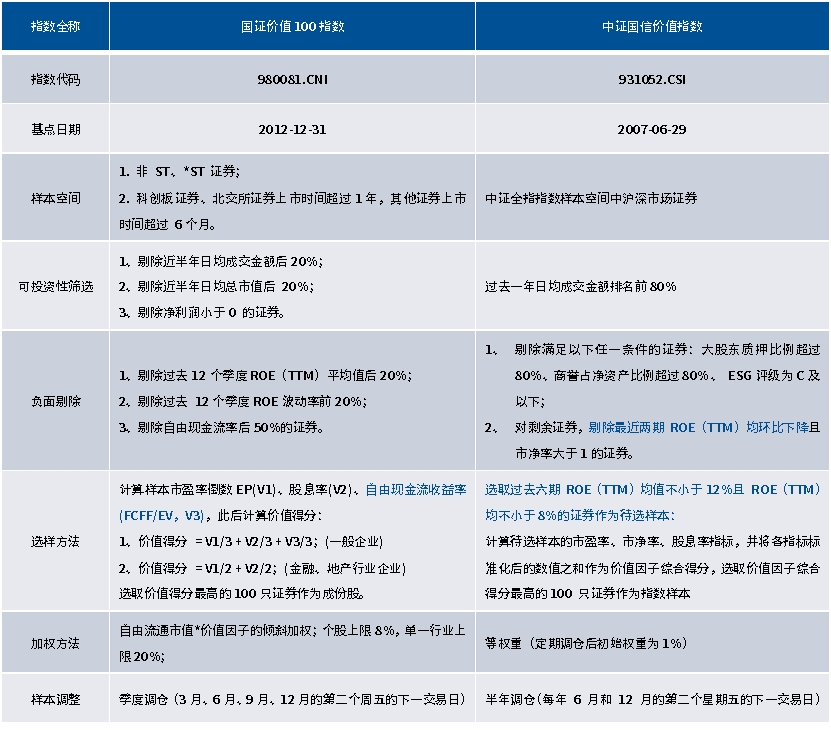

作为标准化的工具型产品,编制方案是指数的灵魂。从编制方案对比来看,国证价值 100 与中证国信价值在负面剔除、选样方法、加权方式及调样频率上均存在差异。今天,我们先不谈加权与调样,仅聚焦选股部分,深究差异根源:两大指数对“价值”的定义与理解的不同。

厘清“价值”与“质量”两种投资风格的区别,是理解两大指数差异的关键:价值投资的本质是“以足够便宜的价格买入优质资产”,聚焦“低估”属性,追求更低的“价格 / 价值”比值,侧重相对估值优势;而质量投资则聚焦企业绝对价值。净利润、现金流、分红等都可以是衡量企业价值的指标,对应的市盈率、自由现金流率、股息率等则是价值风格的核心估值指标。

明确这一前提后不难发现,两大指数的选股因子选择,直接决定了其“价值血统”的纯粹度:国证价值 100 是更纯粹的价值风格指数,其独有的自由现金流率选股的核心仍是价值因子;而中证国信价值因对 ROE 设置严格约束,风格一定程度向“质量”偏移。

表:编制方案对比

国证价值100 的价值属性贯穿选样全程:除了在负面剔除环节为了保障成份股基本面质地而对ROE设置常规且宽泛的要求,后续核心选股环节聚焦价值因子,采用 “高股息率 + 高自由现金流率 + 低市盈率” 三维筛选体系,将深度价值理念贯穿始终。

尤为关键的是自由现金流率因子的纳入,兼顾了盈利真实性与分红可持续性:自由现金流能穿透会计修饰,精准反映企业创造“真金白银” 的真实盈利能力,使得国证价值100的盈利增长年化贡献(3.2%),甚至略高于对ROE严格限制的中证国信价值(2.9%);充裕的自由现金流也是未来持续分红的前提。

再看中证国信价值,看似是价值指数,实则有显著的质量风格偏移,核心症结在于其选样环节设置了“过去六期ROE(TTM)均值不低于12%,且单期不低于8%”这一要求,这不仅是典型的质量因子筛选,而且门槛较为严苛:截至2025年三季度,全部A股的ROE(TTM)整体水平为7.95%,剔除金融股后更是只有6.71%,均低于其单期最低要求,更不及六期均值标准。

图:指数净资产收益率(ROE-TTM)对比

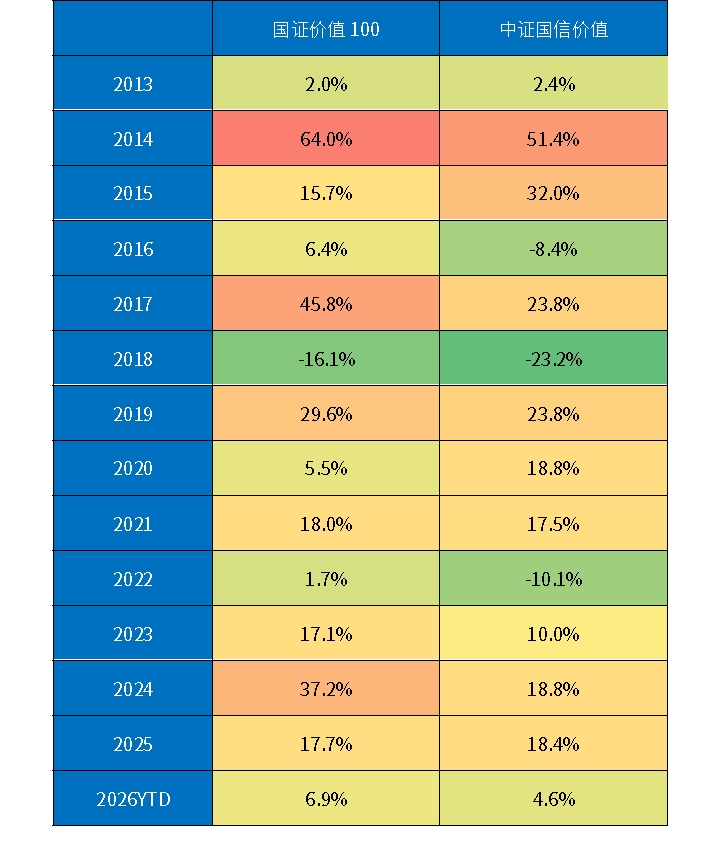

三、风格验证:分年度表现印证国证价值100的价值纯粹性

最后,回到业绩层面,从分年度业绩表现来看,两大指数的风格差异在不同市场环境下得到了充分验证:在2014、2016、2024等估值修复主导的行情中,国证价值100凭借纯粹的价值风格,充分释放估值弹性,跑出超额;在2018、2022 等宏观承压、质量风格不利的年份,也展现出相对韧性。而中证国信价值因风格向质量偏移,仅在2020年这类典型的质量风格大年实现阶段性跑赢。

表:价值指数分年度表现对比

综合来看,国证价值 100 指数能长期跑出更高的收益的根源在于其更纯粹的价值选股体系。对于希望布局价值风格资产、追求由“价值投资”带来的长期收益的投资者而言,不妨关注价值ETF易方达(159263,联接基金A类:025497、C类:025498)。