A股三大指数今日走势分化,沪指震荡整理,深证成指与创业板指高开低走。截止收盘,沪指涨0.01%,收报4027.21点;深证成指跌0.97%,收报14498.45点;创业板指跌1.22%,收报3514.96点。沪深京三市成交额达到24297亿,较昨日小幅放量327亿。

行业板块涨少跌多,医药商业、化学制药、中药、电网设备板块涨幅居前,能源金属、玻璃玻纤、电池、房地产服务、化学原料板块跌幅居前。

个股方面,上涨股票数量超过1800只,近70只股票涨停。创新药概念股走强,博瑞医药、华人健康20cm涨停,康恩贝、海正药业、金陵药业、双鹭药业涨停。

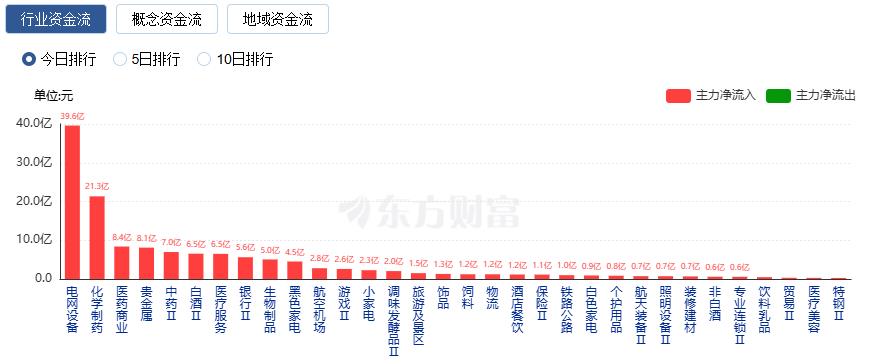

行业资金流向:39.59亿净流入电网设备

行业资金方面,截至收盘,电网设备、化学制药、医药商业等净流入排名靠前,其中电网设备净流入39.59亿。

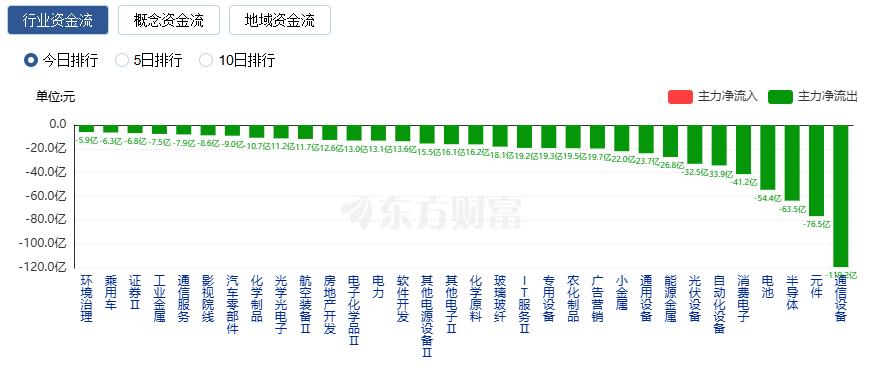

净流出方面,通信设备、元件、半导体等净流出排名靠前,其中通信设备净流出119.2亿元。

今日要闻

央视记者当地时间4月14日获悉,美国总统特朗普在最新采访中表示,美国对伊朗的战争已经“结束”。美国福克斯新闻记者玛丽亚·巴蒂罗莫14日在社交平台发布视频称,她刚刚对特朗普进行了采访。此次采访涉及经济、伊朗局势以及北约等议题。

定价权回归市场!创新药迎重大政策利好 最新高增长潜力股名单出炉

时隔11年,国家层面再次以国务院办公厅名义就药品价格议题发布纲领性文件。意见明确,对新上市药品价格制定,区分高水平创新药、改良新药、通用名药(即仿制药)等情形,分别予以政策支持和引导。对创新程度高、临床价值大的高水平创新药,支持在上市初期制定与高投入、高风险相符的价格,在一定时期内保持价格相对稳定。

科技股太贵?四维数据看真相!高ROE+低PEG的优质科技股曝光

科技股投资一直具有高风险与高回报的特性,成为资本市场中备受瞩目的领域。对于投资者而言,能否精准判断特定行业未来景气度的持续性,或许是一项至关重要的核心能力。在行业景气度达到高点时果断兑现收益,是锁定利润、规避风险的关键策略。反之,如果判断失误或犹豫不决,就可能在随后的市场回调中承受较大的资产缩水风险。

亚马逊将斥资约116亿美元收购卫星运营商Globalstar,以加速其卫星互联网布局并挑战SpaceX的星链。在券商机构看来,商业航天受益于海内外资本及产业持续催化,行业高景气度有望高企。

机构观点

华西证券:看好锂电产业链高景气度趋势

华西证券研报表示,跨过行业相对淡季阶段,3月国内新能源汽车销量恢复明显,环比实现快速增长。随着后续新车上市叠加车型性价比优势不断凸显,销量有望实现增长,带动中上游排产环比持续提升。在储能需求旺盛、新能源汽车单车带电量提升的背景下,锂电池产业链进入新一轮扩产周期,拉动上游材料需求扩大,价格将受益于下游放量实现修复上涨,各环节有望实现量、价、利齐升。

银河证券:AI算力驱动硅光市场爆发,供需紧张格局推动硅光方案占比提升

银河证券研报指出,AI大模型训练与推理需求的指数级增长,光模块市场快速发展,叠加Google等云厂商正在部署全光网络架构,将推升800G以上高速光收发模块全球出货占比预计将从2024年19.5%上升至2026年60%以上。传统EML光芯片路线的产能集中于海外,受限于磷化铟材料,2026年EML路线的供给缺口较大。这一缺口将主要由硅光方案填补,预计2026年800G光模块中硅光方案占比将超过50%,而在1.6T光模块中占比更是高达70%—80%。此外,上游的法拉第旋转片和高端CW光源等物料也处于紧缺状态,进一步凸显了硅光技术作为缓解供应链压力、提升集成度关键路径的战略价值。

国金证券:霍尔木兹海峡影响并非局限于油气价格,而是沿着原材料体系向工业生产端扩散

国金证券研报指出,霍尔木兹海峡并非单一的能源运输通道,而是嵌入全球工业体系的关键供给节点。一旦发生扰动,影响并非局限于油气价格,而是沿着原材料体系向工业生产端持续扩散。红海危机改变的是运输路径,霍尔木兹冲击触及的是供给本身。问题不在短期价格波动,而在于供给约束一旦被反复验证,产业链会从效率优先转向安全优先,原有分工随之调整。机会不来自需求扩张,而来自供给缺口与替代能力之间的错位。中国在部分链条上具备替代能力,是相对受益的一方。从供给端往下看,结构性空间主要沿三条路径展开:能源体系的稳定性溢价、粮食安全的定价重构,以及制造业替代路径重估。

中信建投:持续看好CXO板块成长空间

中信建投指出,海外投融资大环境进入季度间波动,不同阶段、不同疾病领域的CXO服务需求进一步分化,国内投融资活动景气度持续上行,弹性更强,持续看好CXO板块成长空间。AI对制药及医药外包行业影响短期有限、但市场对新技术对长期的行业发展变革的影响已初步达成共识,早期研发阶段(CRO)影响呈分化趋势,生产段(D、M)整体利好。