21世纪经济报道记者杨娜娜上海报道

3月,在主要指数普遍回调的背景下(上证指数跌6.51%,深证成指跌超7%),A股新增开户数逆势激增,个人投资者成为主力,资本市场活跃度显著回升。

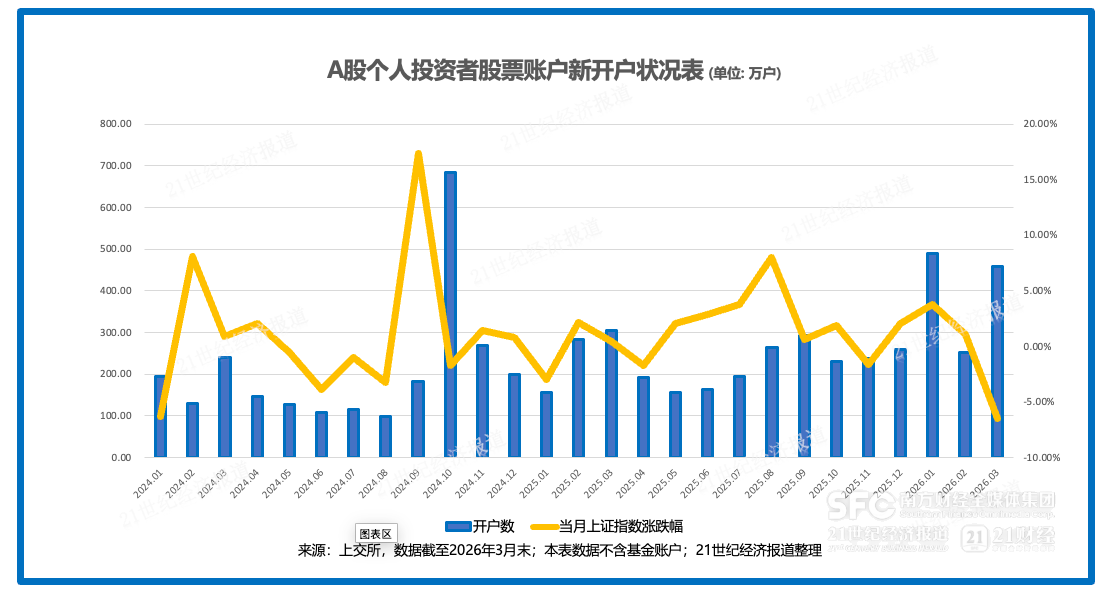

据上交所统计,3月A股新增投资者开户数达460.14万户(其中个人投资者458.82万户),环比增长82.38%,同比增长50.1%。至此,2026年一季度沪市A股新开户累计突破1204万户,同比增长超六成,相当于平均每天超13万投资者入市。

从月度节奏看,今年1月,受益于2025年末行情余温和春节前布局需求,单月开户量逼近历史峰值,新开户数达491.58万户,创近两年次新高(仅次于2024年10月的685万户)。2月,受春节交易日减少影响回落至252.3万户。3月反弹至460.14万户,超越2025年任何单月数据。

将时间轴拉长至2024年初,可看到开户量级的系统性抬升。2024年9月前月度A股开户长期在100万至150万户之间,最低的8月仅99.93万户。2024年10月飙升至684.68万户,此后开户中枢稳定在150万至300万户。

融资融券账户同步放量。中证数据显示,今年3月全市场两融新开账户17.12万户,同比增长18.5%;一季度两融新开账户47.84万户,同比增长51%。截至今年4月13日,A股市场融资余额已超2.61万亿元。杠杆资金加速入场,显示对后市信心并未动摇。

与股票账户同步增长的还有基金开户。今年一季度基金新开户合计118万户,较2025年一季度增长27.7%。基金开户被视为场外资金通过专业机构入市的“先导指标”。尽管3月同比微降,但绝对量仍处于历史中上水平。

中信建投证券胡玉玮和杨旭泽认为,3月新开户大增背后,是资本市场活跃度显著回升。短期看,投资者入市意愿持续修复,有望带动两融规模和成交量进一步回升,利好券商经纪与财富管理业务;中长期看,中长期资金加速入市叠加居民资产配置向权益类转移的趋势延续,资本市场的流动性基础和定价效率有望持续改善,为“十五五”期间多层次资本市场建设提供更强的投资者基础支撑。

个人投资者为何越跌越买?

3月,个人投资者的新开户数依然是绝对主力,高于2024年10月以来的任一单月水平。

深圳卓德投资副总经理李进向21世纪经济报道记者分析,这一现象主要源于低利率环境下的资金迁移需求与投资观念升级的双重驱动。

“一方面,银行存款利率持续走低,迫使大量储蓄资金寻找更高收益的投资渠道;另一方面,市场回调被投资者视为‘上车良机’,部分蓝筹股估值处于历史低位,增强了逢低布局的信心。此外,也有券商和银行‘开门红’开户竞赛的因素。”他认为,本轮开户潮显示出投资者更倾向于在市场回调时进行中长期价值布局,而非盲目追高,“是特定宏观环境下的阶段性选择与居民投资观念长期转变共同作用的结果”。

沪上某中型公募销售人士在21世纪经济报道记者的采访中补充,政府工作报告明确提出经济增长目标,财政与货币政策延续“双扩张”基调,赤字率维持4%左右,并继续发行超长期特别国债,这些明确的政策信号,为投资者提供了强有力的信心支撑,也让观望资金敢于在下跌中逐步布局。

沪上私募基金经理陈莉接受记者采访时则表示,去年A股的强劲表现吸引了新股民,但在经历了去年12月份到1月上旬的连续上涨后,市场迎来了调整,更多的人选择观望。“从银行流入的资金风险承受能力较低,而目前国际形势较为复杂”。虽然目前市场存在不确定性,但她认为“是博弈后的一种均衡状态”。

对于“越跌越买”能否持续,李进认为大概率会延续,“一是居民资产配置结构转型是长期趋势,低利率环境下资金从银行流向股市、理财、基金的动力依然存在;二是资本市场改革深化,监管层鼓励中长期资金入市,增强了投资者信心。”

但也有业内人士提醒,开户行为与交易行为存在时间差。投资者开立账户后,并不一定立即入市交易。增量资金能否持续流入,还取决于市场能否提供稳定的赚钱效应和可预期的制度环境。

陈莉给个人投资者提出了四点建议。一是投资前先了解自身风险偏好,建立适合自己的投资模型,切勿追涨杀跌;二是个股波动较大,要深入研究公司基本面,若难以把握个股投资逻辑,可借道ETF等基金产品;三是保持独立思考,多方听取正反观点。“不妨像‘问诊’一样,结合多位专业人士的正反观点后,再做出投资决策”;四是不与他人盲目比收益,每个人的收益和回撤都应建立在各自的风险承受能力和性格之上,在过度贪婪或恐惧时要及时警醒。

75万亿到期存款再配置

一季度1204万新开户的背后,是中国居民财富配置从“不动产+存款”向多元化金融资产迁移的大趋势。

据中金公司测算,2026年居民定期存款到期规模约75万亿元,其中1年期及以上到期约67万亿元。而在存款利率持续下行的背景下,这笔巨量资金面临再配置的压力。值得注意的是,尽管银行理财产品并未出现传统的规模爆发,但公募基金总规模截至2月底已突破38万亿元,连续11个月创下历史新高。

但国信证券指出,尽管存款搬家为市场带来增量资金,但其规模远小于留存在银行体系内的规模。仅约10-20%会分流至资管产品,带来6-13万亿元的增量。

前述沪上某中型公募销售人士也向记者补充其调研观察称,“银行定存客户多为风险厌恶型投资者,对资金安全性的关注远高于对利率的敏感度,到期续作率大致在90%左右。其余资金大多会流向保险、理财等相对低风险的产品。直接入市的资金比例约为2%-3%,会优先考虑固收+、FOF等含权比例较低的产品。”

对于银行理财与公募基金的分化,李进认为这揭示了低利率和监管趋严背景下两类机构因风险偏好差异呈现的阶段性结果。“银行理财以低风险客户为主,产品净值化后波动加大,客户体验下降;公募基金凭借丰富的产品线和更强的市场适应性承接了部分资金,但‘固收+’等热门赛道同质化严重,考验差异化投研能力。”

国信证券进一步判断,考虑到居民存款搬家的叙事起点很大程度上依赖于2023-2024年高息存款的集中到期,预计2026年下半年存款搬家的规模增速将放缓。后续主动权益基金规模能否持续扩张,不仅依赖资金面的推动,更需要得到新的资金面(如海外增量资金买入中国核心资产)和业绩基本面预期的支撑。

券商的“甜蜜负担”

持续高位的开户数为券商带来潜在的业务增量。

东吴证券非银金融首席分析师孙婷分析,年初以来市场交投活跃,一季度日均股基交易额接近3.1万亿元,同比增长超50%,预计2026年证券行业净利润将同比增长15%,其中经纪业务预计收入增长23%。中信建投证券也指出,新开户集中放量为A股慢牛行情筑牢了增量资金基础。

目前已有券商释放了积极信号。东莞证券在近期的IPO招股书中披露的财务数据显示,2023至2025年,该券商业绩稳步上升,证券经纪业务收入占比也有所扩大。从报表来看,证券经纪业务是东莞证券规模最大、收入利润贡献最大的业务类型,占比近五成。预计今年一季度归母净利润同比增长63.06%至80.23%,主要驱动因素为一季度股票基金单边成交额同比大幅上升,带动经纪业务手续费净收入及利息净收入双双同比增长。

但个人投资者开户数的持续增长,也对券商的客户承接能力提出了更高要求。超458万个人新开户的背后,是海量长尾客户涌入资本市场。这类客户的投资经验和专业能力参差不齐,倒逼行业从“通道思维”向“专业投顾”转型。

一个积极的信号是投顾队伍正在加速扩容。Wind数据显示,截至2026年2月初,证券投顾人数已突破8.78万人,较2024年末净增超7000人;同期证券经纪人数量从2018年初的9万多人锐减至2.24万人。中航证券分析师薄晓旭认为,降费倒逼行业加速向买方投顾与综合财富管理转型,以资产配置、持仓复盘、市场解读为核心的买方投顾服务成为行业竞争核心。

李进对此表示,投顾队伍扩张意味着个人投资者能获得更专业的个性化服务,替代过去经纪人“拉客户”的粗放模式。“投顾需要服务升级,懂投资也要懂客户。对新入市投资者,投顾应站在客户立场提供资产配置建议,具备宏观视野,善用AI和数字化工具快速响应需求,并通过专业引导帮助建立理性投资观念。”他同时指出,券商转型已在业绩上显现成效,“中信证券、中金财富等买方投顾业务规模2025年已突破千亿,东方证券与网络大V投顾合作也推动组合规模上升。”

虽然头部券商目前在投顾建设上的投入较为积极,但从中国证券业协会今年3月发布的《证券投资顾问执业标准大纲》中可以看出,财富管理模式转型下的投顾人才需求量激增,人才队伍在服务广度和深度上存在缺口,行业仍面临专业投顾人才供给压力的巨大挑战。

二季度掘金主线

进入二季度,多家机构近期集中发布二季度投资策略,共识集中在以下方向。

一是AI算力从预期走向业绩兑现。永赢基金基金经理蔡路平判断,AI算力已从主题催化转向基本面驱动。GPU现货租赁价格持续上涨,英伟达Blackwell系列芯片单小时租金升至4.08美元,较两个月前上涨48%。算力租赁厂商正从“卖裸算力”向“卖模型服务”升级,估值框架随之重构。

汇添富基金基金经理沈若雨指出,AI产业已满足价值投资的两大条件——具备社会经济价值且能产生经营性自由现金流,完成商业闭环。目前约八成Token用于推理领域,随着AI Agent成熟,Token消耗将飞速增长。与移动互联网时代的“流量为王”不同,AI时代呈现“模型即应用”特征,能闭环解决问题的应用才能实现商业化。

诺安基金团队提供了更为系统的视角。诺安基金权益事业部副总经理兼研究部总经理邓心怡表示,AI投资已更加清晰和聚焦、更加具备业绩可兑现性。“模型层的格局清晰和能力快速演进、算力层的需求匹配、应用层的生产力创造和交互范式重构,是接下来科技投资中最值得长期坚守的主线。”诺安科技组研究员范钧毅认为,AI应用进入由“场景深度”定义“商业溢价”的下半场,基于“数据、生态与模型能力”的协同逻辑,看好AI for Business、AI for Science、智能助手与自动驾驶四大方向。

诺安科技组基金经理陈衍鹏直言,“未来1-2年最确定的方向仍是AI算力,2026年将是AI应用元年”,机器人、自动驾驶、AI代理都是AI应用的重要突破口。诺安科技组基金经理刘慧影则强调了中国在AI应用端具备的独特优势。“AI应用时代拼的是谁最快最高效地交付产品。AI产业走到应用环节,可以说是踏入了中国的主场。”她表示,目前AI估值重点仍在“投资端”,未来将逐步转向“应用端”,中国凭借庞大市场、丰富场景和快速落地能力,在这一阶段展现出显著优势。

二是能源资源供给约束驱动的结构性行情。地缘冲突推高能源价格中枢,鹏华基金基金经理闫冬指出,欧洲产能占比较高的化工品种具备向上弹性,国内化工龙头有望迎来价值重估。泉果基金总经理助理、研究部总经理刚登峰认为,本轮资源品行情的最大特点是“强供给约束+结构性需求”,与以往供需两旺的周期不同,使得价格周期更为持久。泉果基金创始合伙人、副总经理姜荷泽将能源列为2026年最值得关注的两条主线之一,认为AI发展提升能源总量需求,地缘冲突凸显能源安全重要性,投资机会覆盖传统能源、新能源、储能及电力设备。

三是国防军工与消费的结构性机会。鹏华基金基金经理陈龙认为,军工行业已从单一内需驱动转向内需、军贸、军转民三轮驱动,商业航天与国产大飞机是长期成长方向。消费方面,泉果基金董事总经理、基金经理孙伟表示,2026年是消费从“止跌”转向“回升”的关键之年,白酒悲观预期已充分反映,消费出海则处于“试水后的兑现期”。

配置策略方面,雪球金融与产品研究部负责人姜玉婷认为年报季市场参与者普遍趋于防守心态,且近期这一心态会演绎得尤为极致。但资产的合理估值机会也将随之出现。投资者可左侧布局并严格控制仓位,也可等待右侧机会,待不确定因素消除后快速加仓。

财通基金陈曦则建议,通过地区分散、股债平衡、波动控制等方式构建多元组合,以抵御震荡市的不确定性。4月进入财报密集披露期,业绩成色将是检验结构性机会的关键窗口。